IEA「2023年版世界エネルギー見通し」(WEO 2023)を発表、低排出電源としての原子力拡大を予測

国際エネルギー機関(IEA)は10月24日、年次報告書「2023年版世界エネルギー見通し」(World Energy Outlook 2023)を発表しました(原子力産業新聞10月27日付にて既報)。

報告書は、太陽光や風力、電気自動車、ヒートポンプなどのクリーンエネルギー技術の驚異的な台頭により、電力供給システムが再構築され、この10年間で世界のエネルギーシステムは大きく変容すると予測しています。その一方で、これらクリーンエネルギーの進歩は、各国政府の現在の政策設定によるものと評価していますが、地球温暖化を1.5℃に抑えるという目標を維持するためには、さらに強力な対策が必要であるとも指摘しています。

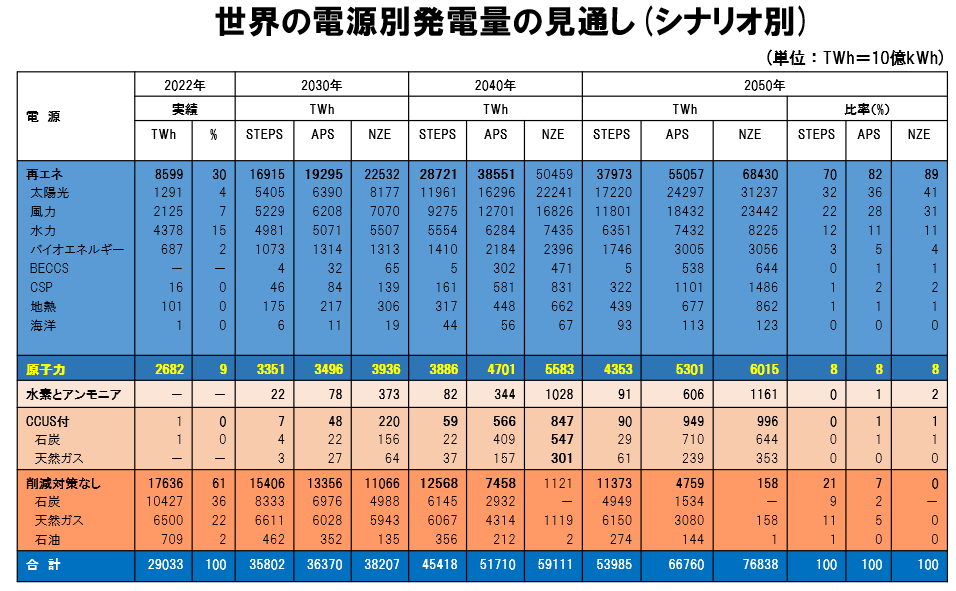

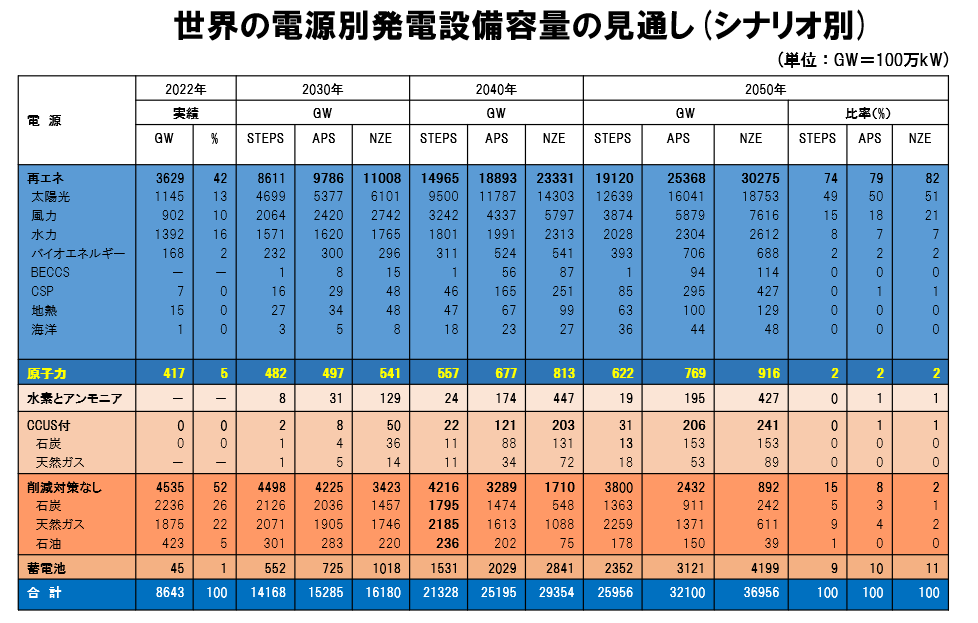

原子力については、福島第一原子力発電所事故後の10年間は導入が停滞したものの、「政策状況の変化により、原子力復活の機会が生まれつつある」と分析。原子力発電設備容量について、現在の政策設定を反映させた公表政策シナリオ(STEPS)では、2022年の4億1,700万kWから2050年には6億2,000万kWに増加し、その伸びは主に中国とその他新興国、開発途上国が占めるとの見方を示しています。

さらに、原子力発電容認の国々では運転期間延長や新規建設が増加することにより、世界的に原子力発電設備容量が拡大。各国がエネルギーと気候に関する国家公約を期限内に完全に履行すると想定したシナリオである発表誓約シナリオ(APS)では2050年には7億7,000万kW、2050年CO2排出量正味ゼロ達成をめざしたネットゼロエミッション(NZE)シナリオでは9億kWを上回るとしています。

ここでは、WEOの3つのシナリオ分析(STEPS、APS、NZEシナリオ)におけるエネルギーおよび電力全般、原子力の見通しなどのポイントを紹介します。

今後の主なエネルギー関連動向と課題

- WEO2023の各シナリオでは、石炭、石油、天然ガスといった主要化石燃料の需要は、2030年までにピークに達し、その後減少する。数十年間、化石燃料は総エネルギー需要の約80%を占めてきた。再生可能エネルギーと原子力の急速な成長により、化石燃料の優位性は今後数年で失われ始める。

- 世界の人口は2050年までに約17億人増加すると予想されているが、そのほとんどがアジアとアフリカの都市部である。STEPSでは、インドが東南アジアやアフリカを抑えて世界最大のエネルギー需要増の源となっている。これら経済圏のエネルギー需要増を満たすための低排出方法を見つけ、資金調達することは、世界の化石燃料使用量が減少するスピードを最終的に決定する重要な鍵となる。

- 現在の気温は、産業革命前の水準から約1.2℃上昇しており、世界の排出量はまだピークに達していない。STEPSでは、エネルギー関連のCO2排出量は2020年代半ばにピークに達する。排出量は依然として高い水準のままであり、2100年の世界平均気温を約2.4℃まで押し上げ、パリ協定の目標をはるかに上回る。APSでは、2100年の気温上昇は1.7℃、NZEシナリオでは、気温上昇は今世紀半ばにピークに達し、2100年には約1.4℃まで低下する。

- エネルギー安全保障と持続可能性の目標を一致させつつ、エネルギー部門が温暖化を1.5 ℃に抑える軌道に乗るためには、2030年までに、①再生可能エネルギーの発電設備容量を3倍にする、②エネルギー効率の改善ペースを年率4%に倍増させる、③電化を加速させる、④化石燃料事業からのメタン排出を75%削減する、といった対策が必要である。これにより、必要な排出削減量の80%以上が2030年までに達成される。

- 新興国や開発途上国のクリーンエネルギー投資を支援するための革新的かつ大規模な資金調達メカニズムや削減対策なしの石炭火力発電所の新規認可の停止など、化石燃料の使用を段階的に削減するための措置を講じることが必要。また各国独自の道筋を見つける必要があり、国民に受け入れられるためには包括的かつ公平であることが必要。

- どの国も気候変動のリスクから逃れることはできず、協力の必要性はかつてないほど高まっている。特に今日の緊迫した時代においては、 各国政府はエネルギーと気候に関する協力を守る方法を見つける必要がある。ルールに基づく国際貿易システムを採用し、技術革新と技術移転を促進する。さもなければ、世界の気温上昇を1.5℃に抑えるチャンスは失われてしまう。

- 近代的なエネルギーへのユニバーサル・アクセスを提供しようとする動きは近年鈍化しており、地域によっては後退さえしている。7億7,500万人がいまだに電気を利用できず、22億人が清潔な調理用燃料を利用できない。今回のWEO2023は、2015年に採択された国連持続可能な開発のための2030アジェンダの実施の中間点にあたる。多くの場合、世界は2030年の目標達成の半分にも達していない。

エネルギー需要(供給)見通し

- 世界の総エネルギー需要は、2022年の約630エクサジュール(EJ)から、STEPSでは2030年までに670EJに増加する。これは年平均成長率0.7%に相当し、過去10年間のエネルギー需要成長率の約半分にあたる。2030年から2050年にかけて需要は増加し続け、新興国と開発途上国の16%の成長が、先進国の9%の減少を相殺して余りある。APSでは、STEPSよりも迅速な再生可能エネルギーの展開、エネルギー効率の向上、急速な電化により、総エネルギー需要は2030年まで年平均0.1%減少する。NZEシナリオでは、電化がさらに急速に進み、エネルギーシステムの効率が向上、2030年までの一次エネルギーは年1.2%減少する。

- 今回の世界エネルギー見通しの各シナリオでは、石炭、石油、天然ガスといった主要化石燃料の需要は、2030年までにピークに達し、その後減少する。

☆石炭需要:2030年までにSTEPSでは約15%、APSでは25%、NZEシナリオでは45%減少する。APSでは、中国とインドがそれぞれ2060年までと2070年までにネットゼロエミッションを達成するとの公約により、STEPSよりも石炭需要の減少が加速する。NZEシナリオでは、2020年代に各地域で削減対策なしの石炭の段階的廃止が開始され、APSよりも早く需要が減少する。

☆石油需要:STEPSでは2030年までにピークを迎え、日量約1億200万バレルとなる。APSとNZEシナリオでは、急速かつ広範な電化と先進バイオ燃料の急速な普及が、石油需要のピークを早める。

☆天然ガス需要:STEPSでは2020年代後半まで増加し、最高で約4兆3,000億立方メートルに達する。APSでは、低排出電源が急速に拡大し、電化がSTEPSよりも急速に進み、建物と産業部門のエネルギー効率と材料効率が向上するため、天然ガス需要は2022年から2030年の間に7%減少する。NZEシナリオでは、非常に大規模なクリーンエネルギー投資と効率化が進展することから、ガス需要は2030年までに20%近く減少する。

- 数十年間、化石燃料は総エネルギー需要の約80%を占めてきたが、再生可能エネルギーと原子力の急速な成長により、この優位性は今後数年で失われ始める。2030年の削減対策なしの化石燃料の総エネルギー需要に占める割合は、STEPSで73%、APSで69%、NZEシナリオでは62%に低下する。

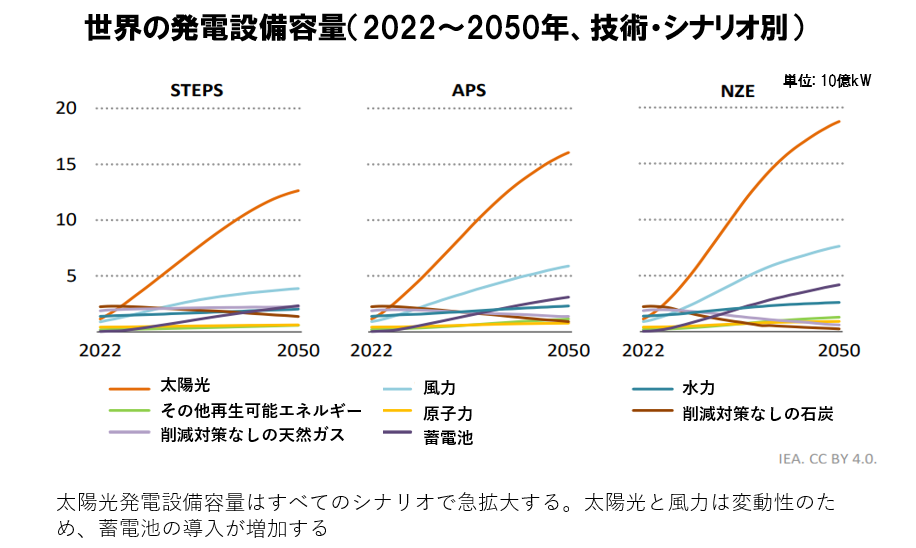

- すべての再生可能エネルギー源は、相対的な重みは変化するものの、各シナリオにおいて時間とともに増加する。現在、最新のバイオエネルギーが再生可能エネルギー需要の半分以上を占めているが、太陽光と風力は、特に電力部門において、今後数年でかなり急速に拡大する。すべての再生可能エネルギー源の設備容量は、2030年までにSTEPS、APSでは2倍以上になる。NZEシナリオでは、再生可能エネルギーの設備容量は2030年までに3倍になり、1.5℃目標を達成するための重要なマイルストーンとなる。

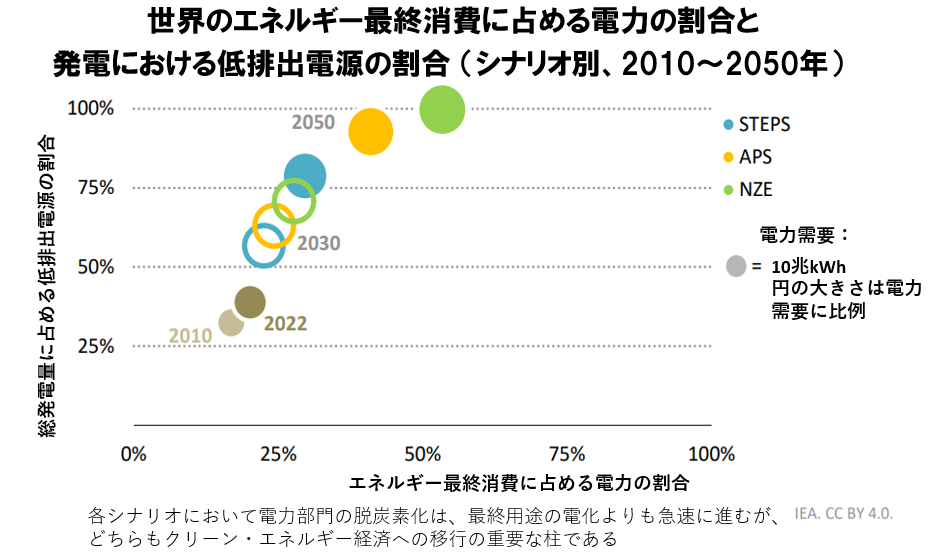

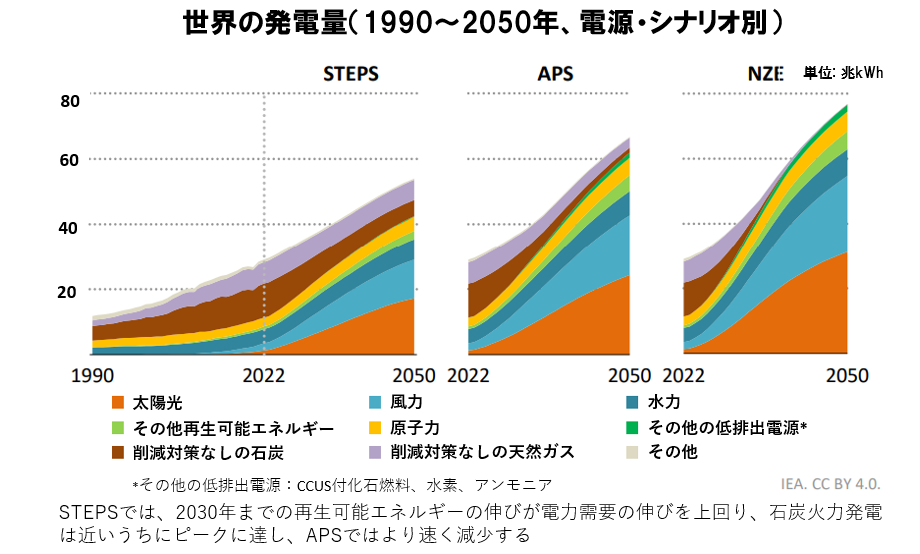

- 今日、低排出電源には、主に原子力(発電量の9%)と再生可能エネルギー(30%)がある。どのシナリオでも、原子力発電のシェアは長期的に安定している。全体の発電量に占める低排出発電のシェアは、現在の39%から、2030 年までにSTEPSでは57%、APSでは63%、NZEシナリオでは71%に増加する。これは、歴史的な水準からすると例外的な急成長であり、太陽光と風力の費用対効果の高さ、製造能力や導入への投資を呼び込む能力を反映している。

- エネルギーの最終消費に占める電力の割合も現在の20%から上昇し、低排出電源は発電量全体が増えるなかでそのシェアを増加させる。STEPSでは、最終消費に占める電力の割合は、2030年までは過去と同じような割合で増加し、その後やや加速して2050年には30%に達する。APSでは、EVの急速な普及もあり、2050年までに40%に達する。NZEシナリオでは、2030年に30%に迫り、2050年には50%を超える。これは特にEVだけでなく、住宅用および産業用ヒートポンプの導入がかなり急速に進むためである。

電力の見通し

【電力需要の見通し】

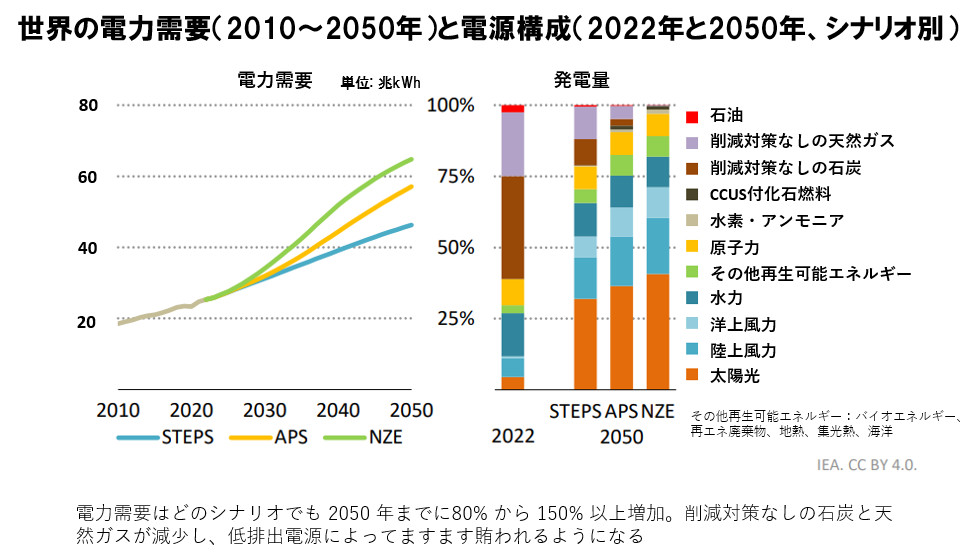

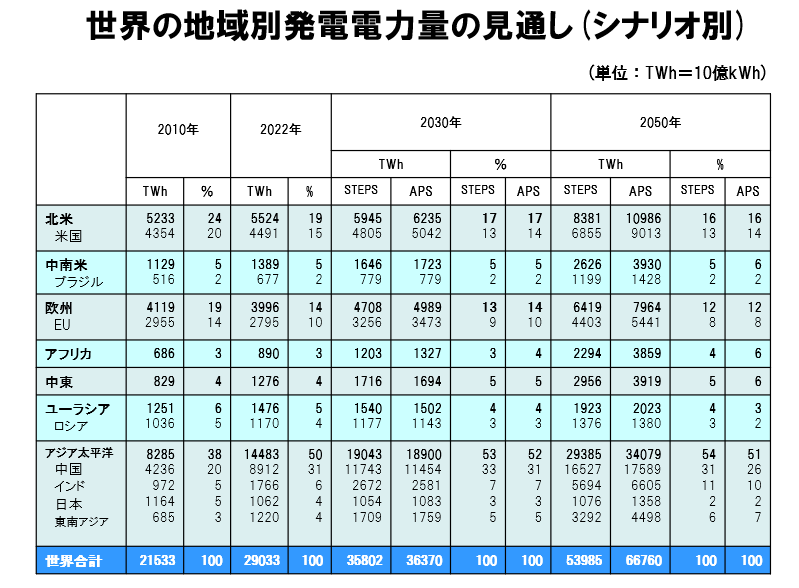

- 世界の電力需要は、人口増加や所得の増加、最終用途の電化の増加によって、どのシナリオにおいても急速に増加する。2050年までに電力需要は現在のレベルから、STEPSでは80%以上、APSでは120%、NZEシナリオでは150%高くなる。追加需要は、主に低排出電源(再生可能エネルギー、原子力、炭素回収付の化石燃料、水素、アンモニア)が賄い、各シナリオで電力供給に占める割合が高まる。排出削減対策なしの化石燃料のシェアは急激に低下し、2022年から2050年にかけて、STEPSでは3分の1以上、APSでは4分の3、NZEシナリオではほぼ100%低下する。

- 2050年までの世界の電力需要の伸びは新興国と開発途上国の経済が牽引し、STEPS、APS、NZEシナリオでは、世界全体の約4分の3を占めている。今日、中国は最大の電力消費国であり、2050年までの年平均2%以上の電力需要の伸びは、すべてのシナリオで2050年までに他国の2倍以上の電力を使用することを意味する。年間約5%の電力需要の伸びにより、すべてのシナリオにおいて、2050年までの電力消費量では、インドが中国と米国に次ぐ消費量を占める。他の新興国や開発途上国でも、人口増加、経済発展、所得の上昇に起因する電力需要の堅調な伸びが見られる。先進国全体では、電力需要の伸びは低調で、STEPSでは年率1.4%、NZEシナリオでは2.4%である。

- 世界の電力需要はいずれの部門、いずれのシナリオにおいても増加する。NZEシナリオではエネルギー効率の向上により増加が抑制されるものの、家電製品、冷暖房、給湯の需要増が継続するため、建物部門のSTEPSとAPSでは2050年までの消費量は依然として最大である。産業部門はSTEPSとAPSで、引き続き第2位の電力消費部門であり、その需要の多くを電気モーターが占めているが、NZEシナリオでは産業が電力消費の最大部門となる。STEPSでは、電気自動車が2050年までの電力需要増加の約15%を占めるが、APSとNZEシナリオではより高い割合となり、EV 販売がより速く増加、電力需要増の主要な原動力となる。電気分解による水素生産は、STEPSではまだ限定的であるが、APSでは電力需要の増加に大きく影響し、NZEシナリオではさらに大きく影響する。

【電力供給の見通し】

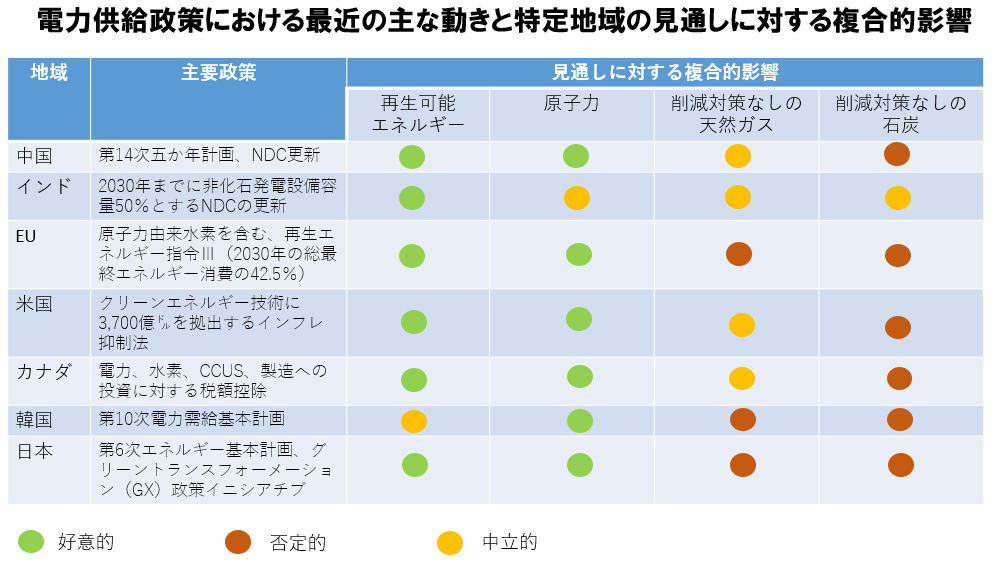

- 昨今のエネルギー危機への対応は、クリーンエネルギー移行、とりわけ電力部門の移行を加速させつつ、エネルギー安全保障上の課題に取り組むことに重点が置かれている。最近の政策展開により、中国、EU、インド、日本、米国などの主要国で再生可能エネルギーの見通しが高まっている。太陽光、風力が、エネルギー供給をより迅速に脱炭素化するための再生可能エネルギー普及の中心的技術である。原子力発電の見通しもまた主要国で改善しており、具体的には、日本、韓国、米国などの国々で既存原子炉の運転期間延長への支援、またカナダ、中国、英国、米国、EUの一部の加盟国の新規建設への支援がある。電力部門における天然ガス利用に関する最近の政策展開はまちまちである。EU、韓国、日本は需要や輸入依存を低減すべく取り組む一方、中国は天然ガスに対して継続的な役割を見ている。現在の世界的なエネルギー危機は、石炭火力発電の一時的な増加につながっているが、削減対策なしの石炭の段階的廃止をめざす国々は、継続して取組を進めている。

- 低排出電源による電力量の伸びは3つのシナリオすべてで加速し、STEPSでは2022年から2050年にかけて発電量は4倍に、APSでは5.5倍に、NZEシナリオでは7倍に増加する。その結果、世界の総発電量に占める低排出電源のシェアは2022年の39%から2050年までにSTEPSでは約80%、APSでは90%以上、NZEシナリオではほぼ100%に上昇する。これにより、先進国も新興国も開発途上国も同じく、化石燃料への依存を減らすことができる。

<再生可能エネルギー>

- 再生可能エネルギーは2022年の世界の発電量の30%を供給しており、STEPSでは2030年までに50%近くに上昇する。水力発電は今日、最大の低排出電源であり、発電量の15%を占めているが、その年間発電量には大きなばらつきがあるほか、先行投資コストが高く、好立地での開発が制限されているため、さらなる成長が望めない。バイオエネルギー、地熱、集光熱、海洋発電などの再生可能エネルギーもまたその一部の役割を果たすものの、太陽光、風力がエネルギー供給をより迅速に脱炭素化するための再生可能エネルギー普及の中心的技術である。再生可能エネルギーの設備容量は、2030年までにSTEPSでは2.4倍、APSでは2.7倍、NZEシナリオでは3倍に拡大し、この増加分のほぼ95%は太陽光と風力によるものである。総発電量に占める風力と太陽光のシェアは、2030年までに12%から約30%に上昇すると予想されており、電力系統の柔軟性を電力セキュリティの中心に据え、許認可と送配電網の拡張を加速させる必要性を強調している。

<石炭>

- 石炭は今日、世界最大の電源であり、発電量全体の36%を占めているが、3つのシナリオすべてにおいて、2025年までに再生可能エネルギーに追い抜かれる。2030年までに新規建設が減速し、多くの国々で石炭からの脱却に向けた取組が進むことにより、発電量に占める削減対策なしの石炭のシェアは、STEPSで25%、APSで20%、NZEシナリオで15%を下回る。STEPSでは、削減対策なしの石炭火力発電は中国では2025年頃に、インドでは2030年後の早い時期にピークを迎える。2030年以降も、最大ユーザーである中国、インド、インドネシアをはじめとする新興国や開発途上国が代替エネルギーへの関心を高めているため、電力における削減対策なしの石炭の使用量の減少は継続する。

<天然ガス>

- 電力システムにおける天然ガスの役割は進化しており、シナリオによって大きく異なる。今日、天然ガスは世界の電力の22%を供給し、柔軟性と信頼性のサービスも提供しているが、ガス火力発電は3つのシナリオすべてにおいて、2030年以前にピークに達する。総発電量に占めるガスのシェアは、STEPSでは2030年には20%未満に低下し、2050年までに10%近くまで低下する。先進国では、太陽光や風力のシェアが高まるにつれて、大規模出力よりも柔軟性を求めてガス火力発電への期待が高まっている。2030年以降、中国をはじめとする新興国や開発途上国では、ガス火力発電の絶対量が増加する一方で、そのシェアは徐々に低下する。APSでは、移行はより早く起こり、天然ガス火力は2022年から2050年にかけて半減し、NZEシナリオでは2050年までにほぼ完全に廃止される。

<CCUS付化石燃料、水素・アンモニア>

- CCUS付の石炭・ガス火力発電所と水素・アンモニア混焼発電所は、主に2030年以降の低排出電力に貢献する。STEPSでの進展は限定的だが、APSとNZEシナリオではペースが上がる。APSでは2050年までに1兆5,000億kWhを超える発電量を供給し、NZEシナリオでは2兆1,000億kWhを超え、これは現在の世界の風力発電量に匹敵する。柔軟性を重視した再利用やプラントの早期退役とともに、既存の石炭プラントのアンモニア混焼への改造は、運転を継続しながら排出量を削減する大きな機会を提供する。

<原子力発電>

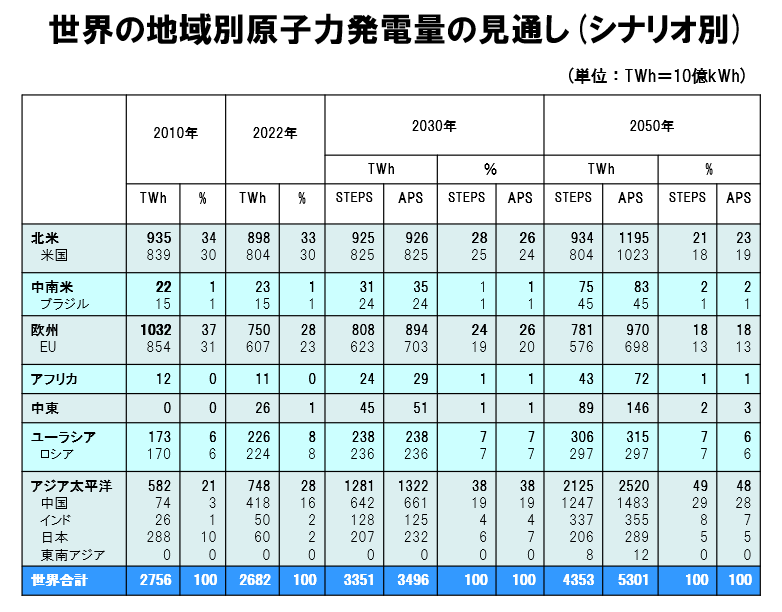

- 原子力発電は今日、水力に次ぐ世界第2位の低排出電源であり、風力や太陽光よりもはるかに大きい。先進国では、原子力発電は最大の低排出電源である。福島第一原子力発電所事故後、この10年間は導入が停滞したものの、政策状況の変化により、原子力復活の機会が生まれつつある。原子力発電設備容量について、STEPSでは2022年の4億1,700万kWから2050年には6億2,000万kWに増加し、その伸びは主に中国とその他新興国、開発途上国が占める。

- 先進国では広く運転期間延長が実施され、退役を相殺するために新規建設プロジェクトが検討される。先進原子炉設計を含め大型炉が、いずれのシナリオにおいても主流だが、小型モジュール炉(SMR)の開発と関心の高まりは、原子力利用の長期的な可能性を拡げる。

- 原子力発電容認の国々で運転期間延長や新規建設が増加することにより、世界的に原子力発電設備容量が拡大、APSでは2050年には7億7,000万kW、NZEシナリオでは9億kWを上回り、建設が最高潮を迎える。

【電力部門のCO2排出量】

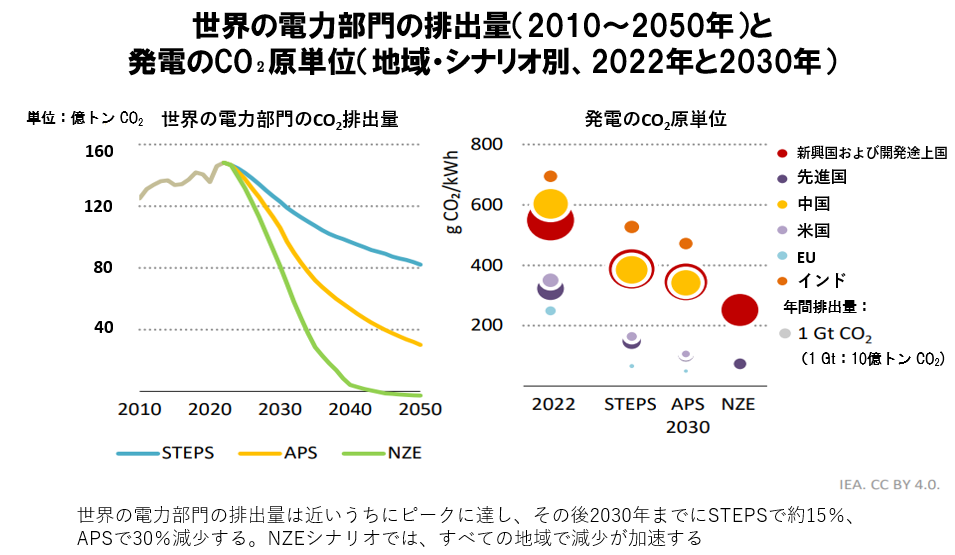

- 世界の電力部門のCO2排出量は、2022年には150億トンに迫り(電力と熱生産の両方)、エネルギー関連のCO2排出量全体のほぼ40%を占める。電力部門のCO2排出量は、どのシナリオでも、近い将来ピークに達し、その後減少に転じる。主要国の気象条件はそのタイミングに影響を及ぼす。例えば、干ばつは水力発電の出力を低下させ、化石燃料の使用を一時的に増加させる可能性がある。世界の電力部門の排出量は、2030年までにSTEPSで約15%、APSで30%、NZEシナリオで45%減少し、その後、NZEシナリオでは、先進国全体で2035年までに、中国で2040年までに、そして世界全体で2045年直前に、ネットゼロになる。これにより、電力部門が最初にネットゼロエミッションに到達する。

【日本における原子力発電の課題と機会】

- 電力部門では、日本は太陽光への投資を進めており、2010年から2022年にかけて大幅に拡大しているが、今日でも発電量の3分の2は化石燃料が占めており、その主なものは石炭と天然ガスである。

- グリーントランスフォーメーション(GX)政策に基づき、STEPSで現在約65%の石炭と天然ガスのシェアが今後数十年間に急速に低下する。一方、太陽光や風力、原子力のシェアは大幅に拡大し、低炭素電源全体のシェアは現在の30%が2050年までに約85%に達する見通し。

- 原子力と洋上風力は、電力部門の脱炭素化に大きく貢献する可能性を秘めており、IEAのシナリオでは、発電におけるその役割は急速に高まっている。日本の発電量に占める原子力のシェアは、2050年のSTEPSでは19.1%、APSでは21.3%に増加する(2022年の日本の原子力シェアは5.6%)。効果的かつ効率的な安全規制の維持が重要なことは明らかである。

(参考)3シナリオの詳細説明

2050年までのネットゼロエミッション(NZE)シナリオ: Net Zero Emissions by 2050 Scenario

この規範的なシナリオは、2100年における世界の気温上昇のオーバーシュートを抑えつつ、産業革命以前の水準より1.5℃の上昇に抑える(少なくとも50%の確率)ためのエネルギー部門の道筋を描いている。NZEシナリオは全面的に更新され、最近発表された報告書「ネットゼロロードマップ: 1.5℃目標を達成するためのグローバルな道筋 」の焦点になっている。NZEシナリオでは、エネルギー関連の主要な国連持続可能な開発目標(SDGs)である、信頼できる近代的エネルギーサービスへのユニバーサル・アクセスを2030年までに達成し、大気質も大幅に改善される。近年高い排出量が続きSDGsに向けた進展が限定的になっているため、NZEシナリオの目標達成がより困難になっているが、最近のクリーンエネルギー転換の加速により、目標達成への道筋はまだ残されている。

発表誓約シナリオ(APS): Announced Pledges Scenario

このシナリオでは、各国政府が、長期的なネットゼロエミッション目標やNDC(国が決定する貢献、Nationally Determined Contribution)の誓約、エネルギー・アクセスなどの関連分野でのコミットメントなど、発表したすべての気候関連のコミットメントを完全かつ期限内に達成することを想定している。企業やその他の利害関係者による誓約も、政府の野心に寄与するものであれば考慮される。ほとんどの政府は公約や誓約を完全に実現するための政策の発表や実施にはほど遠いため、このシナリオの実現性は未知数であり、実現には非常に大きな進展が必要と見ている。野心的な長期的な誓約をしていない国々でも、このシナリオではさまざまなクリーンエネルギー技術のコスト削減が加速されるため、その恩恵を受けると想定されている。APSは、2100年の気温上昇を1.7℃としている(50%の確率)。

公表政策シナリオ(STEPS): Stated Policies Scenario

このシナリオは、現在の政策状況の詳細なレビューに基づき、エネルギーシステムの進捗の方向性を示すものである。APSは政府が達成すると発言していることを反映しているのに対し、STEPSはエネルギー経済全体の目標や目的を達成するために、政府が実際に何をしているかを詳細に分析している。STEPSの結果は、実際に実施されている、あるいは発表されている政策や対策を部門毎に詳細に検討したものであり、エネルギーや気候に関する意欲的な目標が自動的に達成されることを想定していない。STEPSは現在、2100年の気温上昇を2.4℃としている(50%の確率)。

※この概要資料はIEA資料を基に当協会が作成したものであり、当協会が本資料に対して単独で責任と義務を負います。本資料は、いかなる形においてもIEAによって保証されたものではありません。

■

お問い合わせ先:情報・コミュニケーション部 TEL:03-6256-9312(直通)