「ドイツ閉鎖炉の運転再開は可能」米コンサル

11 Dec 2024

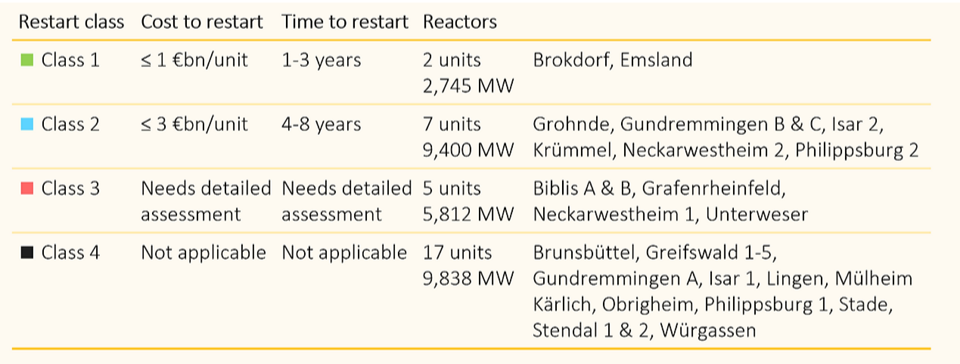

クラス別、運転再開に必要なコスト/時間/対象炉。上層ほど実現度が高い。© Radiant Energy Group

米国のエネルギーコンサルタント会社であるラディアント・エナジー・グループ社は12月4日、「ドイツの原子炉運転再開:実現可能性とスケジュール」と題するレポートを発表。ドイツで閉鎖済みの原子炉のうち、2028年までに3基、2032年までに9基が、技術的にも経済的にも運転再開が可能と結論。その上で、国民の3分の2がそれを望んでおり、必要なのは政治的な意志だけだ、とし、緊急性の高い2つの措置として、最近閉鎖した原子炉の廃炉作業を直ちに停止すること、ならびに運転再開を可能にする原子力法の改正を提言した。

同社は、2022年2月のロシアによるウクライナ侵攻直後からレポートの作成に着手。海外での閉鎖炉の運転再開の動きを踏まえ、ドイツの閉鎖炉の状況を再評価した。評価にあたっては、海外の原子炉の改修や建設工事の状況と比較しながら、運転再開にかかるコストと時間を分析している。

ドイツでは、最後まで稼働した3基が2023年4月15日に閉鎖され、現在31基すべてで廃炉作業が実施されている。従来、ドイツは電力の純輸出国であったが、全原子炉が閉鎖された2023年には90億kWhの電力輸入を行い、2024年11月末の時点では、年間の電力輸入量がおよそ3倍の250億kWhまで増加。輸入電力の約半分は、皮肉なことに原子力が電力供給の相当部分を占めるフランス、スイス、ベルギーから供給されている。ドイツの電力ミックスは変動が激しい上に、依然としてCO2排出量が多く、産業界やIT企業が新たに求める低排出量のベースロード電力とは真逆の状況だ。また、ドイツのGDPは、2023年、2024年と連続で落ち込み、エネルギー消費量や太陽光や風力による発電電力量も減少している。ドイツの商工会議所が2024年に実施した約3,300社を対象とした調査では、37%の企業が生産削減またはドイツ国外への移転を検討している。エネルギー集約型企業ではその数値はさらに高く、45%が生産削減または事業移転を検討しており、産業の空洞化によるドイツ経済のさらなる悪化が懸念されている。

即時に廃炉作業を停止し、スタッフを集めることができれば、ブロックドルフ(PWR、148万kWe、2021年閉鎖)を早ければ2025年末に、迅速な立法措置と適切な計画により、エムスラント(PWR、140.6万kWe、2023年閉鎖)とグローンデ(PWR、143万kWe、2021年閉鎖)を2028年末までに運転再開させ、さらに6基の原子炉を2032年末までにすべて運転再開させる可能性があると強調。法的なハードルは存在するが、対処は可能としている。

なお、原子力発電所の運転再開を促す背景やメリットとして、ラディアント社は、以下を指摘している。

- クリーンなベースロード電源の必要性、生成AI(人工知能)や輸送の電化、エネルギー集約産業による電力需要の増大。特に、AI部門の電力需要は2022年から2026年の間に倍増を予想。米国の大手電力会社コンステレーション社は2019年に閉鎖したスリーマイル・アイランド1号機(TMI-1)を2028年をメドに運転再開させ、Microsoft社のデータセンターに電力を供給する、20年間の売電契約(110〜115ドル(約16,700円~17,460円)/MWh、約160億ドル(約2.4兆円))を締結した。脱炭素化と経済性を考慮し、廃炉作業が進行していても技術的障壁のない閉鎖炉を運転再開させるという政策と気運の高まり。

- ドイツ国民の3分の2が原子力発電の継続利用を支持していること。ラディアント社の「クリーンエネルギーに対する多国間世論調査」調査によると、ドイツ国民の67%が国内での原子力発電の利用を支持し、そのうち、42%が原子力発電所の新規建設を支持。新設への支持率は、原子炉の運転期間延長や新規建設が進められている英国やカナダなどと同程度。一方、原子力発電の段階的廃止と全面的禁止を支持しているのはわずか23%にすぎない。

- ドイツの閉鎖炉を運転再開させ、20年間運転することで1,000億ユーロ(約16兆円)の税収増を想定。生成AIとハイパフォーマンス・コンピューティング(HPC)の成長に伴う大規模なデータセンター稼働による電力需要を、100ユーロ(約1.6万円)/MWhの電力価格で迅速に充足。

- ドイツの閉鎖炉の運転再開による、ドイツや近隣諸国のエネルギー生産に伴うCO2排出量の削減。発電所が立地する農村地域における約5,000人の高レベル雇用の維持。原子力導入・拡大国の増加により、かつて最先端だったドイツの原子力技術産業が活性化する。

本レポートでは、ドイツの閉鎖炉の現状を運転再開までの推定時間と費用に基づき4つのカテゴリーに分類。クラス1(重要な廃炉作業は未実施。発電所にはメンテナンス、小規模な修理または交換、スタッフの再雇用、核燃料購入が必要)の閉鎖炉は早ければ2028年までに運転再開が可能。そのコストは10億ユーロ(約1,600億円)を下回ると予想する。クラス2(重要な廃炉作業を実施。タービンと原子力蒸気供給システムの一部が解体。原子炉圧力容器、蒸気発生器、燃料取扱システムなどの主要コンポーネントの多くは無傷、損失部品は交換要)の閉鎖炉の運転再開には各10億~30億ユーロ(約1,600~4,800億円)が必要で、2032年までにすべて運転再開が可能としている。クラス3は、既存の部品やインフラ回収により、新規建設に比べてコストと時間を節約でき、クラス4は、新規建設を支援するインフラがまだ残存する状況と定義する。

歴史的に、ドイツの原子力発電コストは16.9~17.9ユーロ(約2,700~2,860円)/MWhの範囲。インフレ、燃料、サービスのコスト上昇により、コストは22~30ユーロ(約3,520~4,800円)/MWhの範囲になると試算されるが、大手IT企業のような大企業が長期電力購入契約を厭わない状況を考えると、ドイツの原子炉をできるだけ早く運転再開させることは経済的に理に適うと結論している。

またラディアント社は、熟練労働者の再雇用と訓練は、運転再開にあたり、政治的障壁に次いで2番目に大きな課題であると指摘。原子力発電の段階的廃止により、ドイツの原子力産業の労働力は時間の経過とともに減少。運転再開の実現には、スタッフの再雇用や新規雇用、再訓練によって必要人員を完全に回復させるとともに、閉鎖炉の改修と復旧作業にも追加の技術者が必要となる。一方で、原子力産業の仕事は高給で安定、地元に根ざしている他、原子力発電に対する国民の支持の高まりにつれてドイツの雇用市場では魅力的なものになるとの見方を示した。

同社は、ドイツ国内の原子力サプライチェーンは大幅に縮小しているが、完全に消滅したわけではないと認識。中核的な知識と製造能力を維持し、世界中の原子力発電所に不可欠な部品を製造し続けており、サプライチェーンの再構築も可能との考えだ。原子炉の代替部品が国内で入手できない場合は、国際市場で調達可能だとしている。また、燃料は標準的な燃料発注スケジュールに従っても、燃料の入手可能性が運転再開の準備を制限する懸念もないという。

なお、閉鎖炉の運転再開に向けて改修作業を進めるにあたり、連邦議会による法改正が必要となる。それまでの間、ドイツ政府は速やかに原子力発電所の廃炉作業を停止させ、各原子炉はどの部品が再利用可能か、修理が必要か、あるいは完全に交換必要があるかなどを、慎重に評価するべきだとしている。

原子力発電所の新規建設には多額の費用と完成までの時間もかかる。一方、閉鎖炉の運転再開は送電網を含む既存インフラを利用し、信頼性が高く、クリーンエネルギーへの高まる需要に迅速な対応が可能だ。ラディアント社は運転再開は費用対効果が高く、経済的に競争力を持つとの視点に立ち、ドイツの閉鎖炉に乗り越えられない障害はなく、実行可能かつ現実的であると訴えている。