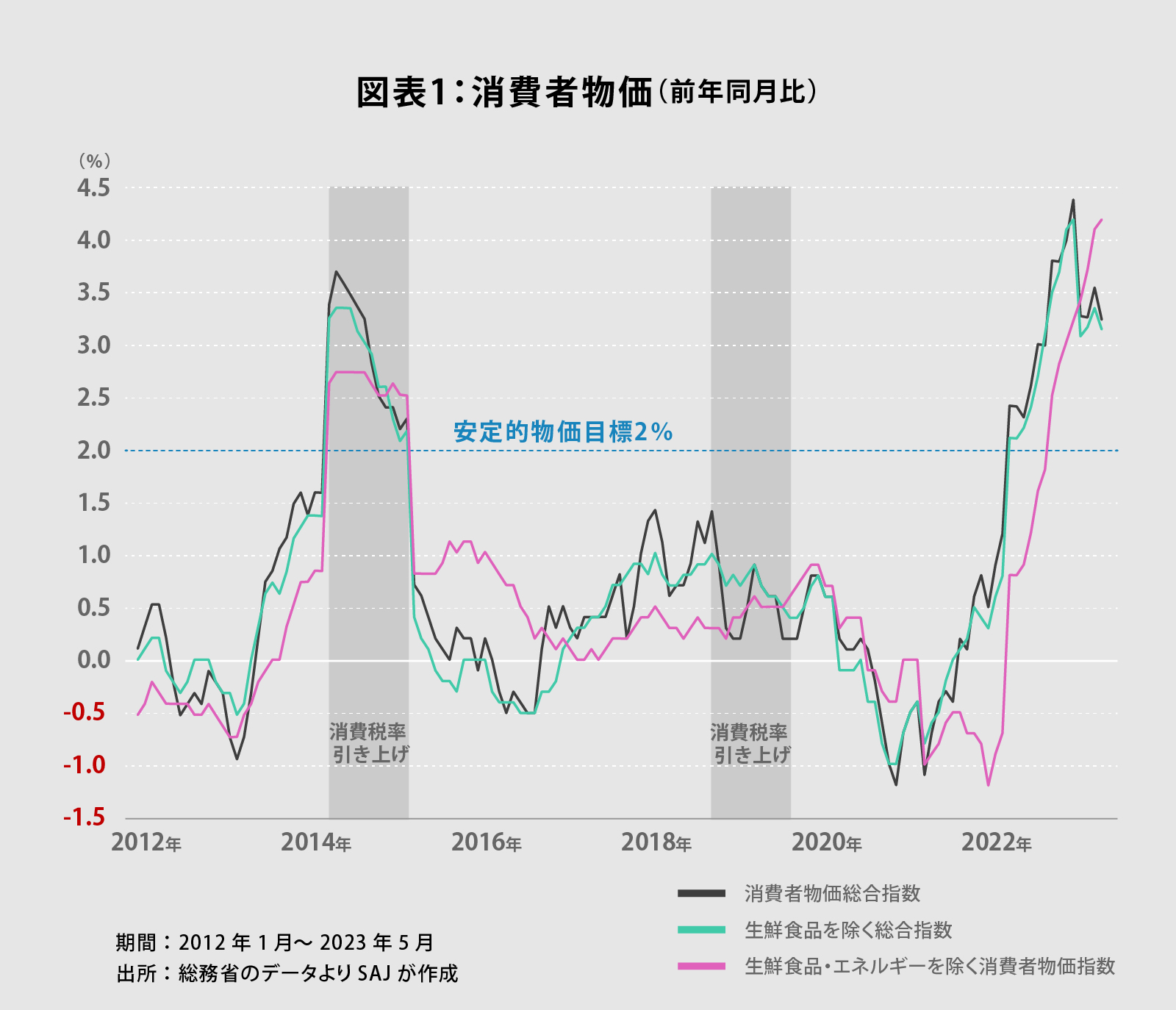

デフレと言われてきた日本の物価事情が明らかに変化している。今年5月の消費者物価は、総合指数、生鮮食品を除くコア指数の上昇率が共に米国並みの前年同月比3.2%だった(図表1)。最早、デフレではなくインフレを懸念すべき状態と言えよう。

振り返れば、2012年9月26日の自民党総裁選において、安倍晋三元首相(当時)が掲げた公約の軸は「デフレからの脱却」だった。1990年代初頭にバブルが崩壊、日本経済は物価が上がらないか、むしろ下がる状況に陥ったのである。

天候不順で生鮮食品の価格が急上昇すると、報道番組のカメラがスーパーで買い物をする人を捉え、インタビュアーが生活への影響を聞くシーンを観ることは少なくない。多くの方が生活苦を訴える映像から、物価が上がるよりも下がった方が良いようにも思えるだろう。

しかしながら、経済はそれほど単純ではないようだ。価格が下がるのであれば、下がってから買おうと考える消費者がいて当然だ。それが食品や日用品なら我慢できる期間には限界がある。一方、自動車や家具、家など耐久財となれば、価格の下落が見込まれる場合、長期にわたって購入は先送りされるだろう。地価が急速に下落する途上において、家を買おうとする人が多いとは思えない。その結果、需要が先細りし、企業の売上高が減少するため、賃金も下がらざるを得なくなる。

これがデフレの問題だ。物価の趨勢的な低下が見込まれる状況になれば、経済が縮小均衡に陥り、物価の下落がさらなる物価の下落を呼ぶのである。デフレスパイラルと言われる状況であり、安倍元首相はそこからの脱却を公約し、自らのマクロ経済政策を『アベノミクス』と名付けたのだった。

一方、適度に物価が上昇する時には、価格が上がる前に買っておこうと消費者は考えるだろう。需要の高まりから企業の売上高は増加し、賃上げが行われ、さらに消費者の購買意欲が強まる。そうなれば、企業は設備投資をして需要拡大に備えるため、経済が好循環で回る可能性が強い。

問題はこの「適度な物価上昇」がどの程度かなのだが、日本政府と日本銀行は、第2次安倍政権発足から4週間ほど経過した2013年1月22日、『政府・日銀共同声明』を発表、日銀は消費者物価のなかで値動きの激しい生鮮食品を除いたコア指数の上昇率が2%になるまで、金融緩和を継続する意思を表明した。つまり、「2%」を適度な物価上昇と考えたわけだ。

米国の中央銀行である連邦準備制度理事会(FRB)も大雑把に言えば2%を目標としており、この水準に関して特段の問題があるわけではない。

違和感があるのは、既に消費者物価上昇率が2%を超えた状態が続いているにも関わらず、日銀が金融政策を変えないことだ。それは、為替を円安に導き、適度ではないインフレを恒常化させる可能性がある。

鍵を握る電力価格

消費者物価の総合指数上昇率が2023年1月の4.4%をピークにやや低下したのは、エネルギー関連の影響に他ならない。より詳しく中身を見ると、2つの要因に分解できるだろう。

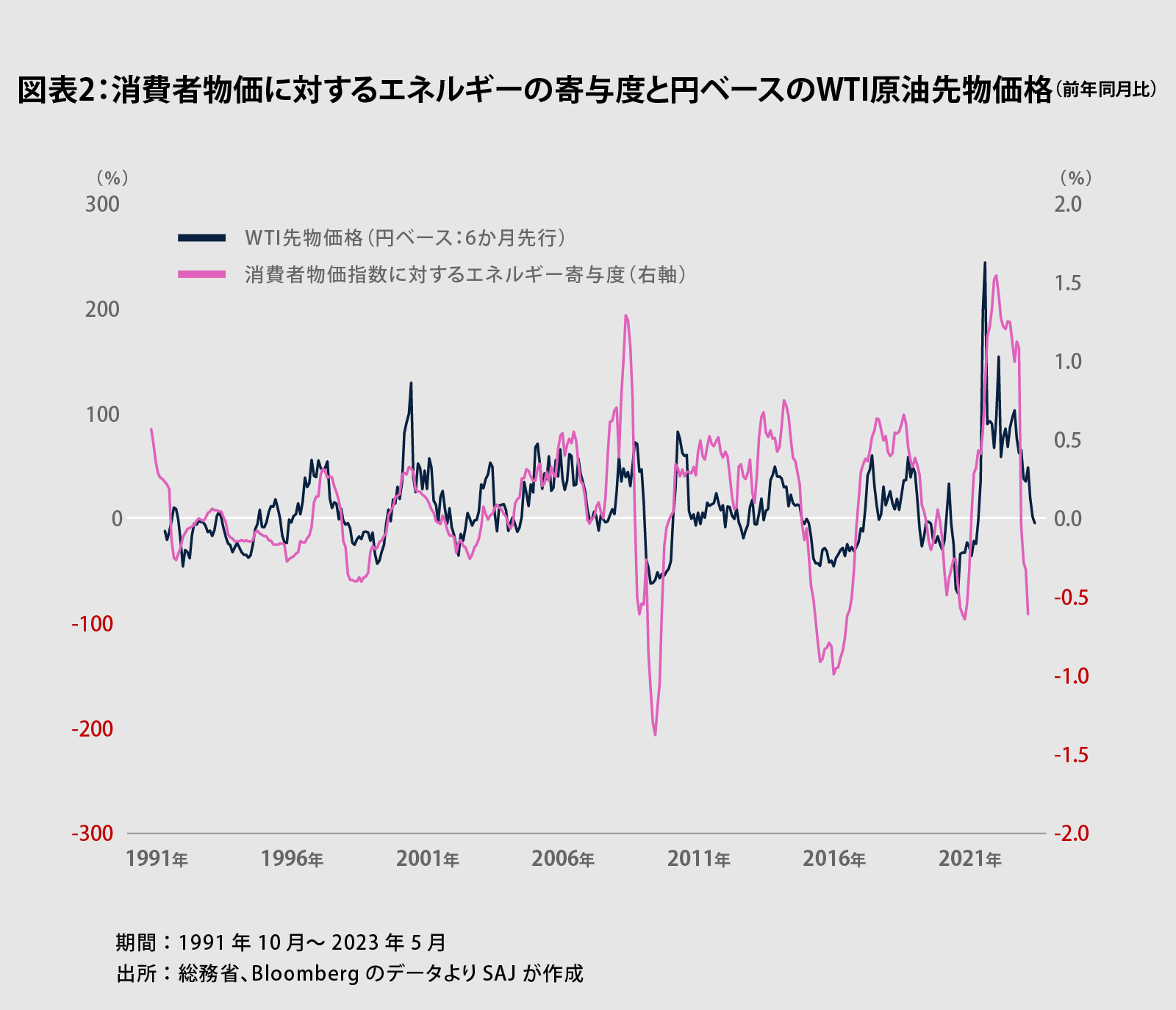

第1の理由は原油など資源価格の国際的な低下だ。WTI原油先物は、5月、前年同月比40.6%、円ベースでも同35.7%下落した(図表2)。原油価格は3~6か月遅れて消費者物価に反映される傾向がある。前年割れとなったのは2月からなので、今はその影響が本格的に現れる途上だ。

米国でもエネルギー価格の低下により消費者物価の総合指数とコア指数の上昇率が逆転した。日本の場合、原油価格が現在の水準であれば、もう1つの変数である為替の水準にもよるが、年内一杯は消費者物価を押し下げる力として機能しそうだ。

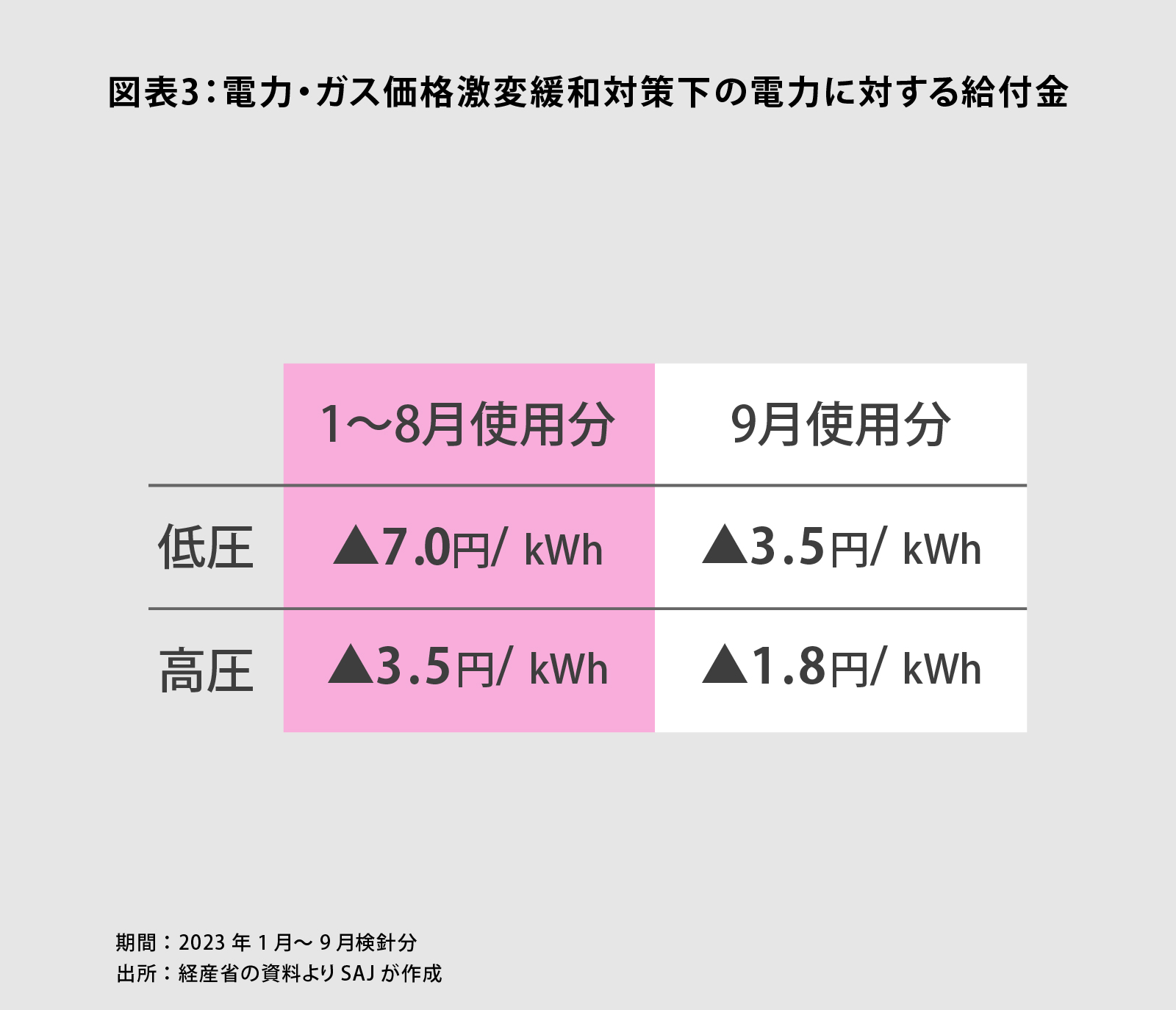

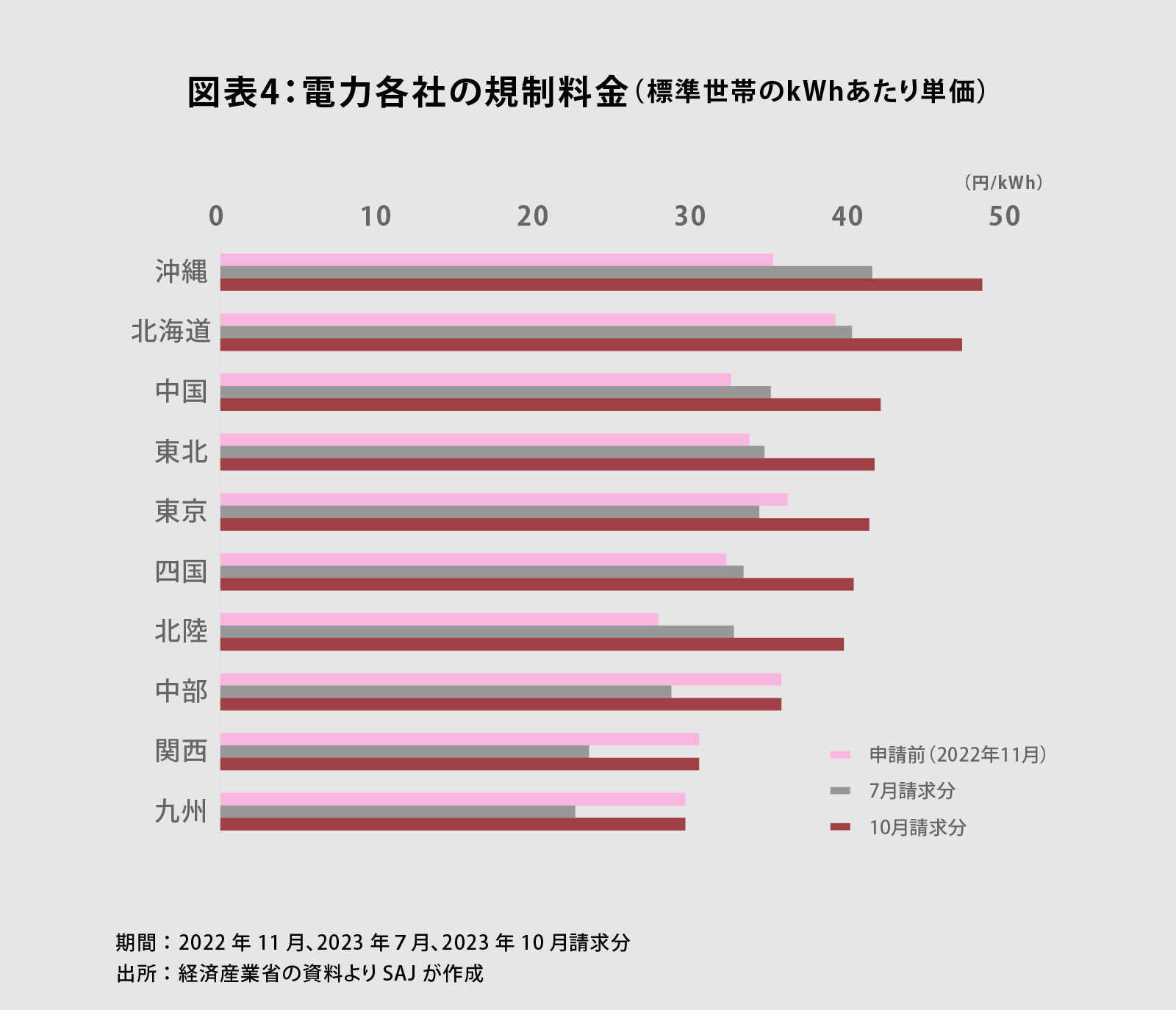

第2の要因は、岸田政権が昨年10月に決めた『電力・ガス価格激変緩和対策』だ。電力の場合、1月使用分、即ち2月検針分から家庭向けで1kWhあたり7.0円、企業向けでも同3.5円分の補助金が電力会社に払われている(図表3)。これで5月は消費者物価を0.7%ポイント程度押し下げられた。

ただし、電力・ガス料金への補助金は両刃の剣だ。電力・ガス激変緩和対策は、9月使用分は半減となり、10月には完全に終了する。つまり、11月検針分からは電力・ガス料金を押し上げる方向へ作用するだろう。この対策は2022年度補正予算で3兆1,074億円を要しており、事業コストが極めて大きいことから延長には大きな財政負担を伴う。

また、一般電気事業者10社のうち、中部、関西、九州の3社を除く7社が6月より規制料金を値上げし、7月検針分から反映されることになった(図表4)。つまり、11月検針分からは激変緩和対策の期限切れと規制料金の値上げのダブルアクセルになる。

原油、天然ガス価格の下落はあっても、激変緩和対策が延長されない限り、電力・ガス価格は秋以降の物価上昇要因になる可能性が強い。

なお、蛇足だが、関西電力、九州電力の規制料金が他の一般電気事業者に比べて突出して低い上、値上げ申請をしていないのは、原子力発電所が稼働しているからである。中部電力の場合は、そもそも燃料調整費の上限が高く、自由料金の比率が大きいことなどから今回は値上げ申請を見送ったと見られる。

原子力発電に関する否定的な見方として、安全対策やメンテナンス費の高騰により発電コストが再生可能エネルギーや火力と比べて高いとの指摘は少なくない。しかしながら、この大手各社の規制料金の体系を見れば、原子力が引き続き安価な電源であることが一目瞭然と言えるのではないか。

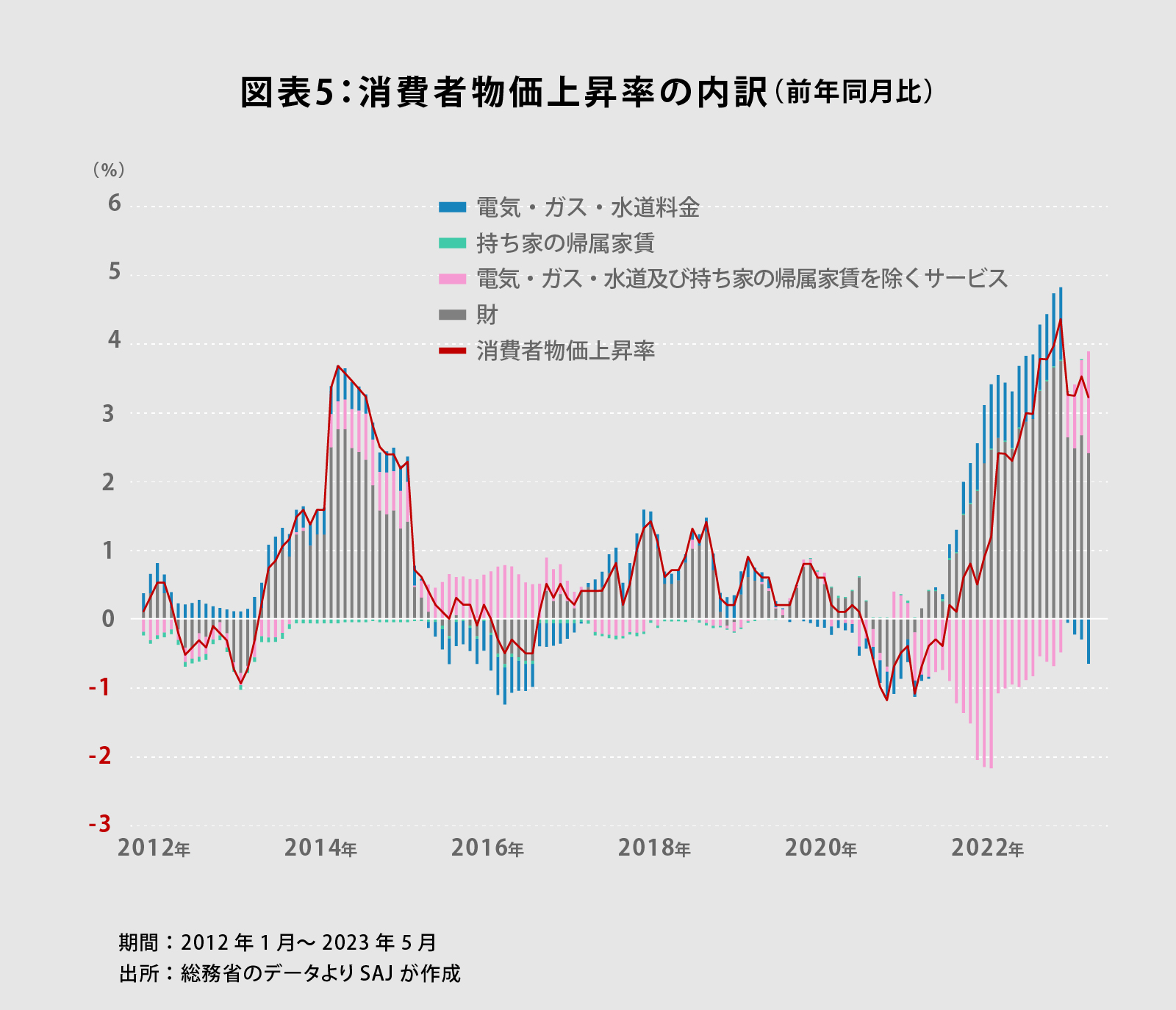

マクロ経済に話を戻すと、エネルギー以外の消費者物価変動要因として、新たに浮上しているのがサービス価格だ。5月の消費者物価上昇率の内訳は、財の寄与度が2.4%ポイント、サービスの寄与度が0.8%ポイントだった。サービスに関しては、電力・ガス・水道料金の寄与度が▲0.7%ポイントであり、持ち家の帰属家賃と電力・ガス・水道料金を除いたベースでは総合指数を1.5%ポイント押し上げている(図表5)。

サービス産業は相対的に労務費のウェートが高いため、足下の賃上げによる影響が価格上昇の一因だろう。新型コロナに関する水際対策が実質的に撤廃され、感染症法上の分類が第2類相当から第5類に見直されたことから、人の移動が活発化し、訪日外客は急増した。小売、飲食、宿泊などサービス産業における人手不足は深刻だ。事業主は賃上げを迫られている。

ただし、電力・ガスなどエネルギーの価格が高止まれば、人件費との複合的なコスト上昇要因になり、賃上げの原資が圧迫される可能性は否定できない。それは、景気の足を引っ張る悪いタイプのインフレと言える。賃上げによる適度なインフレか、それとも輸入物価の上昇による悪いインフレか、当面、鍵を握るのは為替の動きだろう。

金融緩和がもたらした円安、物価高

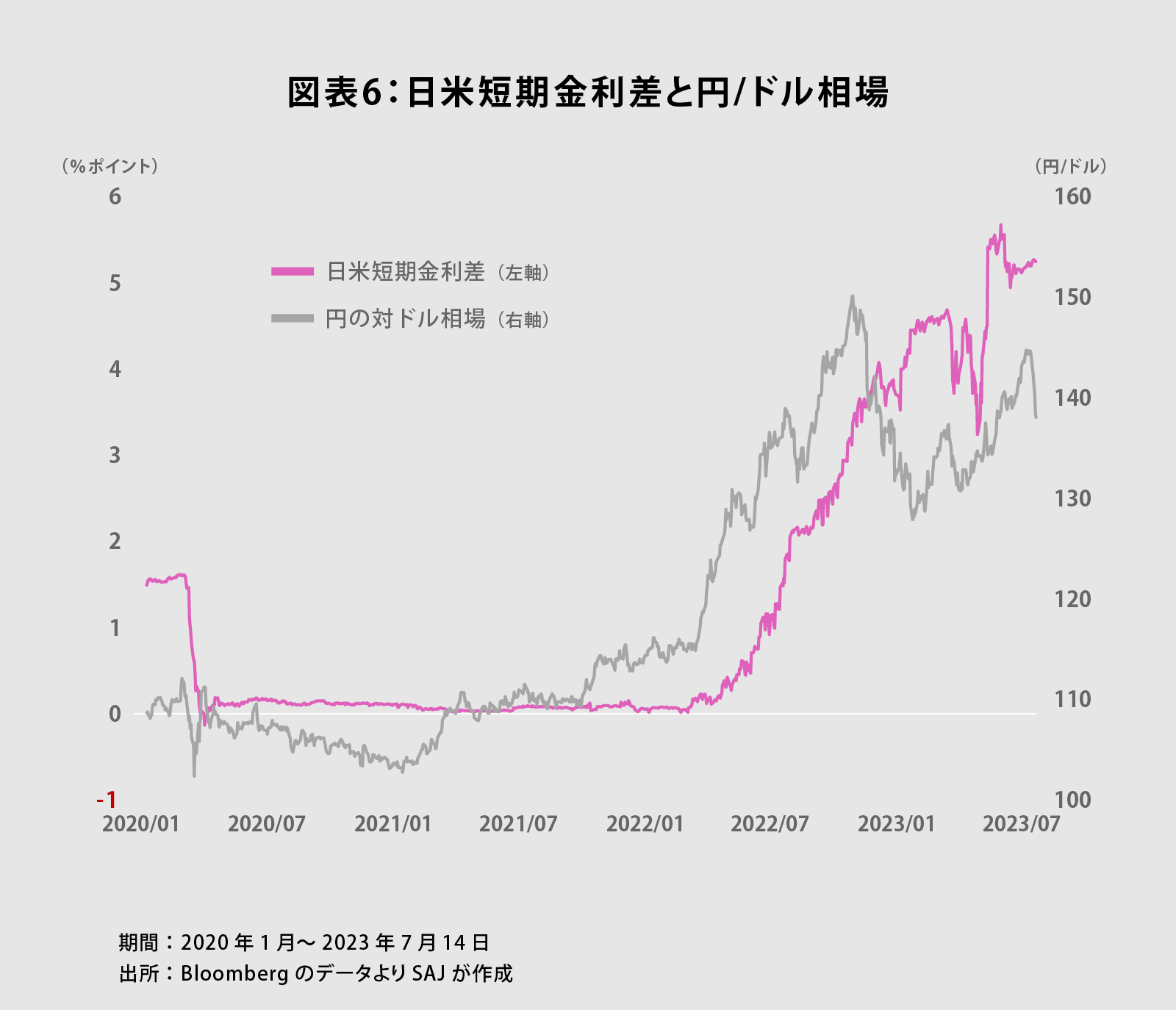

昨年3月、厳しい物価上昇圧力を受けて、米国のFRBは新型コロナ禍で継続してきた金融緩和を修正、政策金利を引き上げた。その結果、当初、日本と同じゼロ%近辺だった米国の短期金利は、足下、5%を超える水準となっている。

この日米の金利差に着目したのが海外のファンドだった。金利の低い円で資金を借り入れてドルに換え、米国の金利で運用したのである。これを金融の世界では「円キャリートレード」と呼ぶが、当然ながら日本で借りた円を売ってドルを買うため、円安・ドル高要因である。日本人も外貨預金のため円を売った結果、年初に1ドル=115円だった為替相場は10月には150円台まで円安が進んだ(図表6)。

その後、12月に日銀が金融政策を微調整、これが本格的な金融政策変更のへの狼煙との見方が広がり、日米の金利差が縮小するとの思惑から一転して128円台へと円は上昇した。第2次安倍政権の下、歴史的な大規模金融緩和を主導してきた黒田東彦日銀総裁が、2023年4月8日に任期満了を迎えたことも、新総裁の下での利上げ観測となり、円が買われ易い一因だったと言えるだろう。もっとも、植田和男新総裁は、4月10日の就任会見で大規模緩和を継続する方針を示し、市場では再び円キャリートレードが活発化している。

近く日銀が金融政策を再び微調整する可能性は否定できない。しかしながら、本格的な政策変更、即ち利上げは難しいのではないか。そう考える理由はいくつかあるが、うち1つは財政との関係だ。

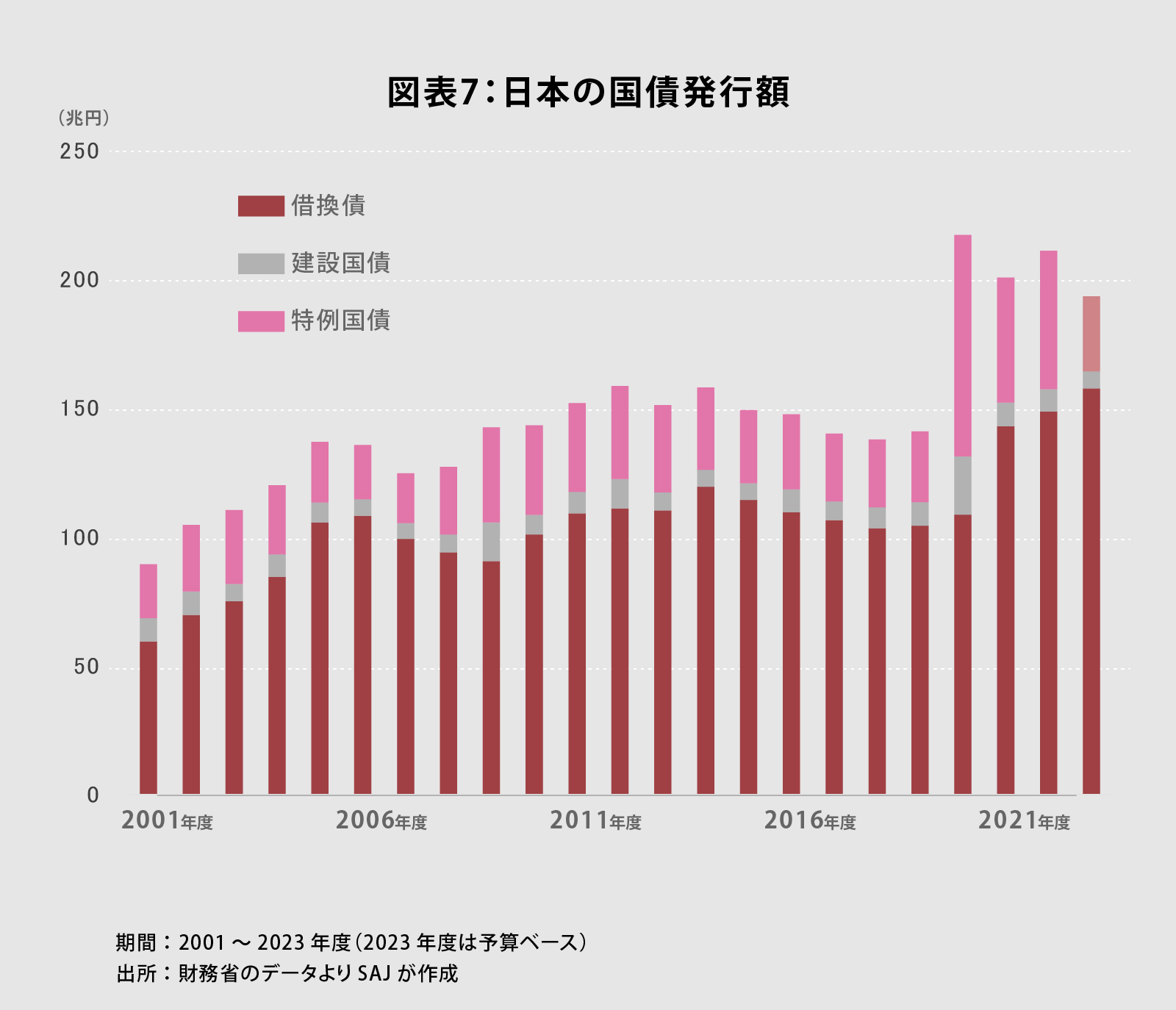

2023年度における建設国債、特例国債(赤字国債)、即ち新規財源債の発行額は当初予算ベースで35兆6,230億円とされた(図表7)。ただし、過去に発行した国債が満期を迎えたものの、返済ができないために発行する借換債が157兆5,513憶円に達する。つまり、一般会計の国債発行額は総額で193兆1,743億円だ。第2次安倍政権以降、年度末に大型補正を編成して15か月予算とする手法が定着したので、今年度も補正を含めれば4年連続の200兆円台になる可能性は否定できない。

財務省によれば、今年3月末現在、国債の加重平均利率は0.76%、新発10年債の場合は借換債を含めて0.5%である。昨年12月、先述の通り日銀が金融政策を微調整したことで、今年1月に0.2%から引き上げられたのだ。仮にさらに日銀が金融政策を修正して国債の発行金利が加重平均で1.5%になれば、利払い費は概ね年2兆円増加する。新規財源債と借換債を合わせた国債発行額は年200兆円のペースが続くため、翌年度には利払い費の増加分が4兆円になるだろう。

岸田政権は防衛費の大幅な増額を図りつつあるが、これを増税で賄う方針には与野党から反対論が噴出した。また、主要政策である子ども未来戦略に2024年度から3年間にわたり毎年度3兆円台半ばの追加支出が見込まれるが、財源問題は12月の2024年度政府予算案編成、2024年度税制改正大綱策定時に先送りされている。さらに国債の利払い費が大幅に増えることになれば、財源問題が紛糾するのではないか。

第2次安倍政権以降の歴史的な金融緩和は、政府の発行する国債を日銀が買い切ることがその主軸だ。低金利で大量に国債が発行できるため、財政規律は問題視されず、10年以上にわたって財政政策と金融政策のもたれ合いが続いてきたのである。日本の債務残高(対GDP比)はOECD加盟35か国のなかで最も大きいが、それが可能だったのは日銀が国の借金を支えて来たからだろう。そこからの脱却は、一時的にせよ大きな痛みを伴う可能性があるため、政府、日銀共に容易には踏み切れない可能性が強い。

結果として、当面、日米間の大きな金利差が継続するシナリオには蓋然性がある。ドル建ての定期預金に5%台の金利を提供する日本の銀行もあり、海外ファンドの円キャリートレードと合わせ、この金利差の継続は円安要因となるのではないか。特に物価が上昇する局面での低金利は、最近のトルコにおける極端な例でも明らかなように、通貨価値を大きく下落させる要因になり易い。

インフレ対策の一丁目一番地となる再エネ・原子力の活用

化石燃料の調達を100%海外に依存する日本にとって、円安は輸入コストを押し上げる要因だ。電力やガスの販売価格に影響し、結果としてインフレ圧力ともなり得る。

1971年8月15日のニクソンショック以降、日本の産業界は円高に苦しんできた。特に第2次安倍政権が発足した2012年は円高がデフレの主な要因であり、日本の金利を下げることで円高を止める必要があったことは間違いない。しかしながら、その政策が常に正しいわけではないだろう。

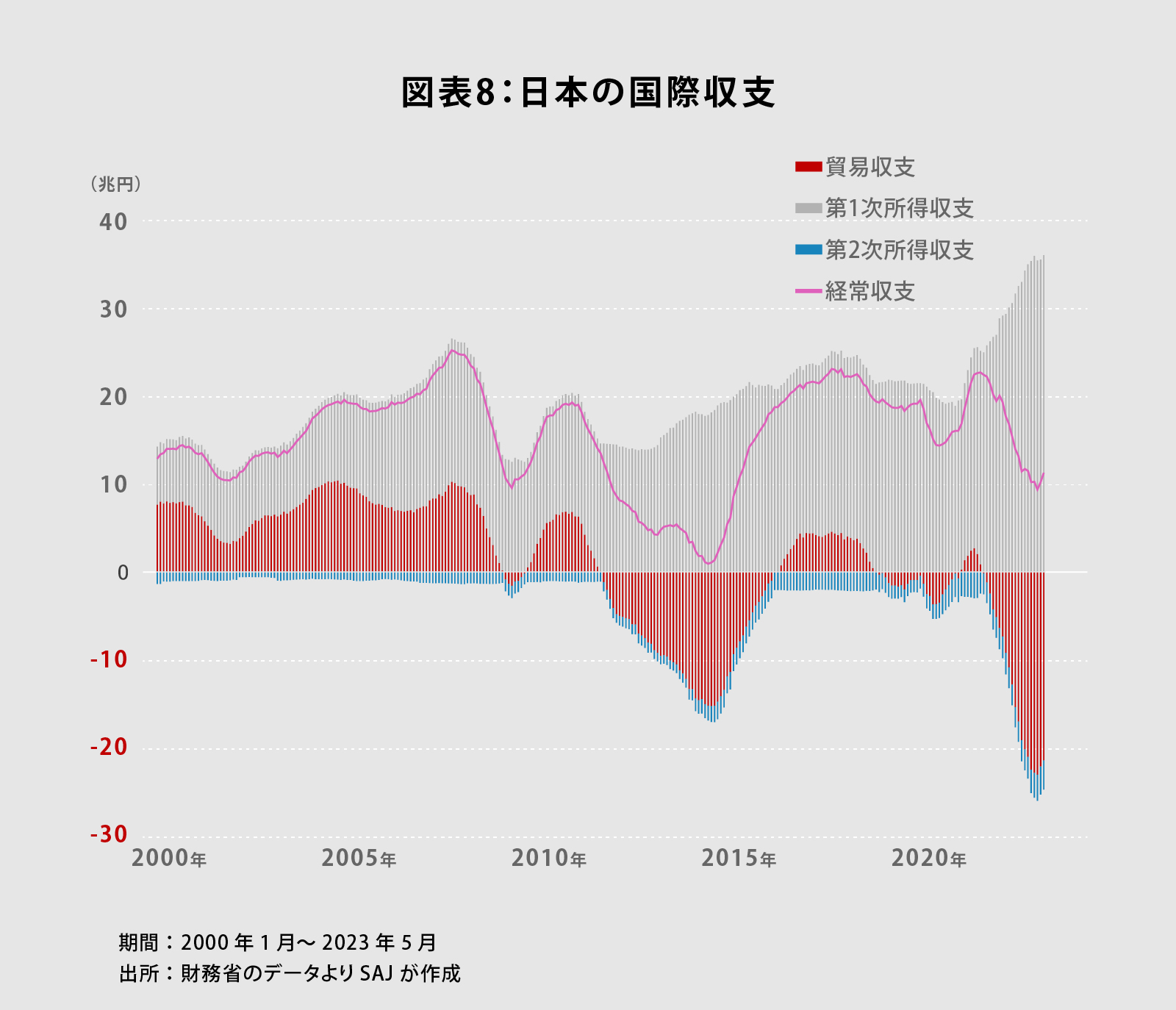

輸入物価の高騰もあって日本の貿易収支は赤字に転じた(図表8)。また、少子高齢化により生産人口、そして消費が伸びないため、円安になっても生産拠点の国内回帰が進み難い。多くの日本企業は、為替の動きに一喜一憂する状態から脱却すべく、輸出ではなく海外現地生産、海外現地販売を強化してきたのである。

さらに円建てのエネルギーの価格が上昇、高止まりして企業の利益を圧迫すれば、生産の空洞化は避けられないだろう。LNG火力発電の場合、発電コストのうち燃料費が80%程度を占めるため、為替の影響は無視できない。

率直に言って、失業率が2%台まで低下、消費者物価上昇率がプラスに転じた2017年は、歴史的な金融緩和を修正する大きなチャンスだった。しかしながら、日銀が緩和を継続したのは、政府・日銀の相互依存を脱却するのは大きな覚悟を必要としたからだろう。

ロシアによるウクライナ侵攻に象徴されるように、世界的な分断によるインフレの時代に突入し、化石燃料の安定調達にも不透明感が消えたわけではない。為替の影響を極力小さくして産業競争力を維持し、物価を安定させるためには、エネルギー自給率の引き上げが喫緊の課題と言えるのではないか。

再生可能エネルギー、原子力を両建てで積極的に活用することこそ、インフレ下において日本経済を成長させる一丁目一番地だろう。