昨年12月21日、菅義偉首相は官邸に梶山弘志経済産業相、小泉進次郎環境相の2人を呼び、「カーボンプライシング」の導入検討を指示した。10月26日の臨時国会初日、同首相は所信表明にて2050年までに実質ゼロエミッションを達成すると公約、具体策の策定を迫られている。そうしたなか、温室効果ガス排出に価格を付けるカーボンプライシングが、地球温暖化対策の柱として急浮上したのだろう。

カーボンプライシングと言えば、EUの排出枠取引(EU-ETS:European Emission Trading)が代表例だ。最近、その価格が急騰している(図表1)。2017年は二酸化炭素換算での排出枠1トン当たり5ユーロ台での推移だったのだが、2019年7月23日に29.76ユーロへと上昇した。新型コロナ禍による国際金融市場の動揺で昨年3月18日に15.23ユーロまで下落したものの、足下は40ユーロ近辺で史上最高値圏を推移している。

ちなみに、一般には「排出権」と呼ぶことが多いが、現在は「排出枠(Allowance)」で概ね統一された。温室効果ガスの排出は「権利ではない」との考えが定着したことが理由に他ならない。

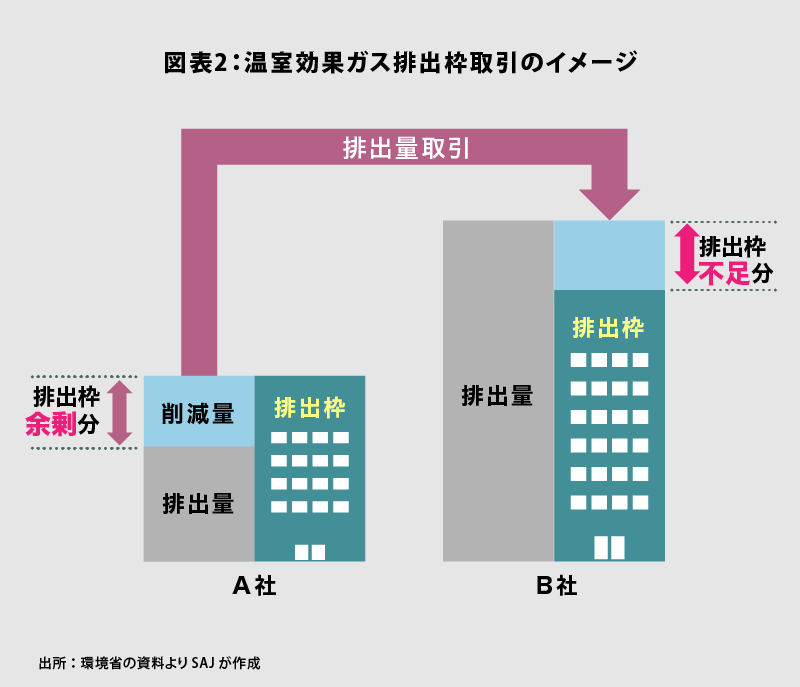

EU-ETSにおいては、温室効果ガス排出量が多い一定規模以上の燃料燃焼施設、産業施設26種類に関し、EUが施設毎に排出枠(キャップ)を定める(図表2)。ある施設の排出量がキャップを下回った場合、その部分を二酸化炭素換算で1トン当たり1クレジットとして市場で売却可能とした。一方、排出量が排出枠を超えてしまった施設は、市場でクレジットを購入し、排出枠を増やさなければならない。EU域内の排出枠の総量を毎年削って行けば、EUとして国際的に責任を負った排出削減目標を達成できるわけだ。

この「キャップ・アンド・トレード」と言われる仕組みは、1997年12月に京都市で行われた第3回気候変動枠組条約締約国会議(COP3)において新条約への導入が決まった。『京都議定書』である。国・地域毎に排出枠のキャップを設け、排出量の削減を実現しようとしたのだ。また、排出量削減の数値義務を負った先進国である「附属書I国」は、数値義務を負わない「非附属書I国」、即ち途上国における事業で温室効果ガス排出量削減に貢献した場合、その部分をクレジットとして受け取り、自国・地域の排出枠を増やすことができるクリーン開発メカニズム(CDM)も導入された。

人類普遍のテーマである地球温暖化抑止へ市場原理に基づく制度を活用することについては、当時、様々な議論があったようだ。もっとも、京都議定書の先進性は、初の包括的な温室効果ガス抑制のための国際条約であったと同時に、実効性を上げる手段として経済的なインセンティブを導入した点と言えよう。

ただし、議論の過程で排出枠取引に最も熱心だった米国は、中国、インドなど大量排出国が途上国として数値義務を課されなかったことから、2001年1月に就任したジョージ・W・ブッシュ大統領が批准見送りを決めた。その結果、京都議定書のインパクトが大きく低下した感は否めない。一方、域内の排出量削減にこのキャップ・アンド・トレードを活用したのがEUだったわけだ。

温室効果ガス削減を計画的に進めたEU

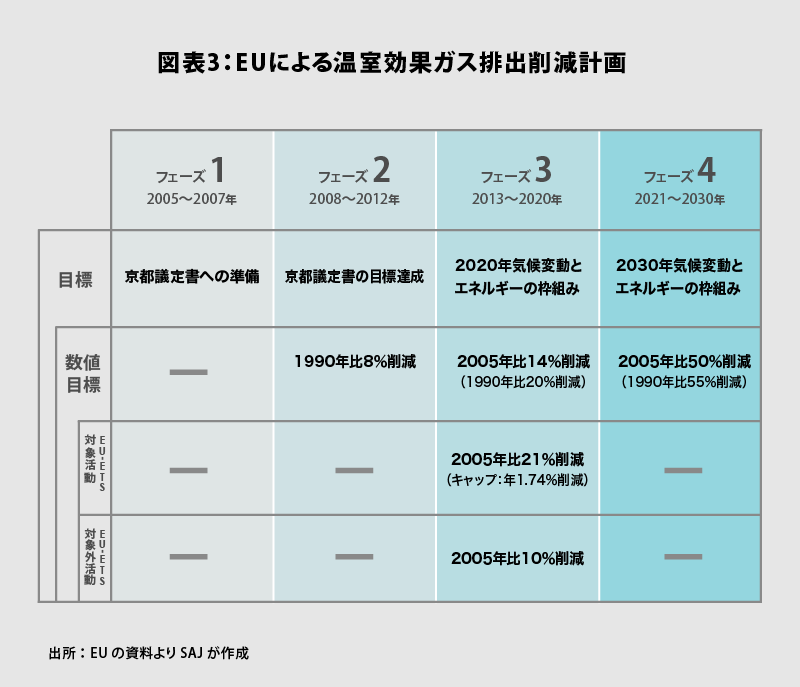

EUは、定格熱入力20MWを超える燃料燃焼施設及び石油精製、鉄鋼、セメント、紙・パルプなど10業種を指定して排出枠を設定、2005年から「フェーズ1」としてEU-ETSを開始した(図表3)。2008~12年の「フェーズ2」では航空セクター、2013~18年の「フェーズ3」ではアルミニウム製造、非鉄金属製造、アンモニア製造など10業種が加えられ、域内の排出量の45%に相当する排出源をカバーしているとされる。

2021年から始まった「フェーズ4」では、当初、2030年までに温室効果ガス排出量を1990年比で40%削減するとの目標が掲げられていた。しかしながら、昨年12月11日、ブリュッセルで行われたEU首脳会議において、このターゲットは1990年比55%削減へ大幅に引き上げられている。

EU-ETSにおけるキャップ引き下げのペースなど、フェーズ4に関する詳しい規定はまだ明らかになっていない。ただし、昨年の時点で、EUは既に1990年と比べ40%近い排出量削減を達成したと見られる。ここでさらに目標を引き上げ、地球温暖化対策において国際社会でのリーダーシップ確立を目指しているのだろう。欧州委員会は昨年9月17日にこの55%削減案を提示しており、それがEU-ETSにおける排出枠価格高騰の一因になったと考えられる。

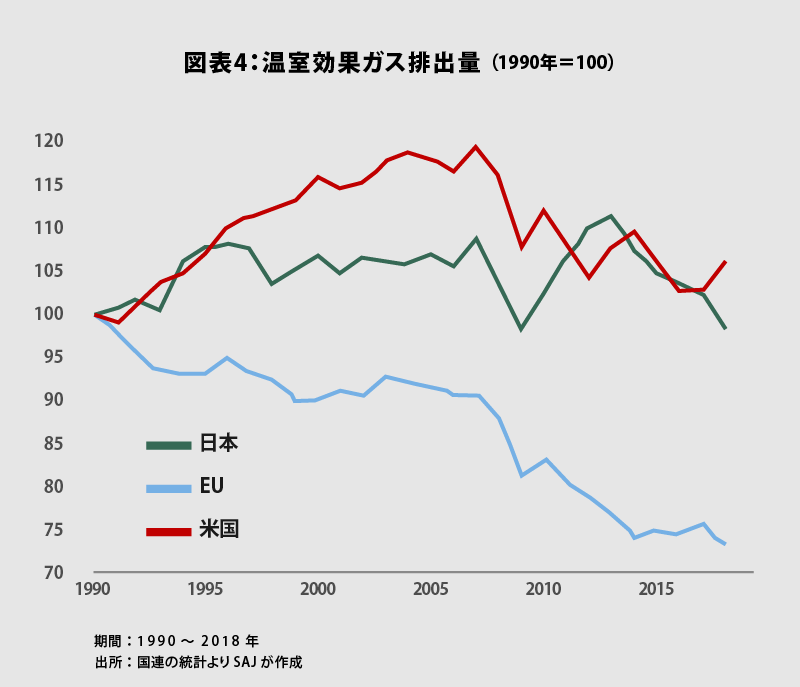

過去を振り返ると、EU-ETSが当初から上手く機能したわけではなく、価格が低迷し、取引がほとんど成り立たない時期もあった。しかしながら、EUは極めて計画的にキャップ・アンド・トレード方式を育ててきたことにより、温室効果ガスの排出削減に関し日米に比べ大きな成果を生んでいることは間違いない(図表4)。だからこそ、ESGについてもEUの鼻息は荒く、年金などの運用に際して投資先企業の温室効果ガスへの対応を強く意識するよう世界の機関投資家へ強く働きかけているだろう。

1960年代の4大公害病、そして1970年代における2度の石油危機を経て、日本は世界で最も進んだ環境先進国になった。現在も原単位排出量で見れば日本は先頭集団に位置している。しかしながら、皮肉にも京都議定書のとりまとめを任じた1990年代以降、温室効果ガス排出量削減の取り組みは欧州に大きく後れをとってしまったようだ。

そうしたなか、米国ではジョー・バイデン政権が誕生し、ルールの設定、技術開発の両面において国際社会における主導権の確保を目指すだろう。日本も何とか追走しようと実質ゼロエミッション化を宣言したものの、中身を詰めるのはこれからだ。日本の場合、EUのような長期的にわたる計画的な政策を採っておらず、米国ほど国際社会への影響力があるわけではない。思い切った戦略の早期構築とその実施が求められているのではないか。

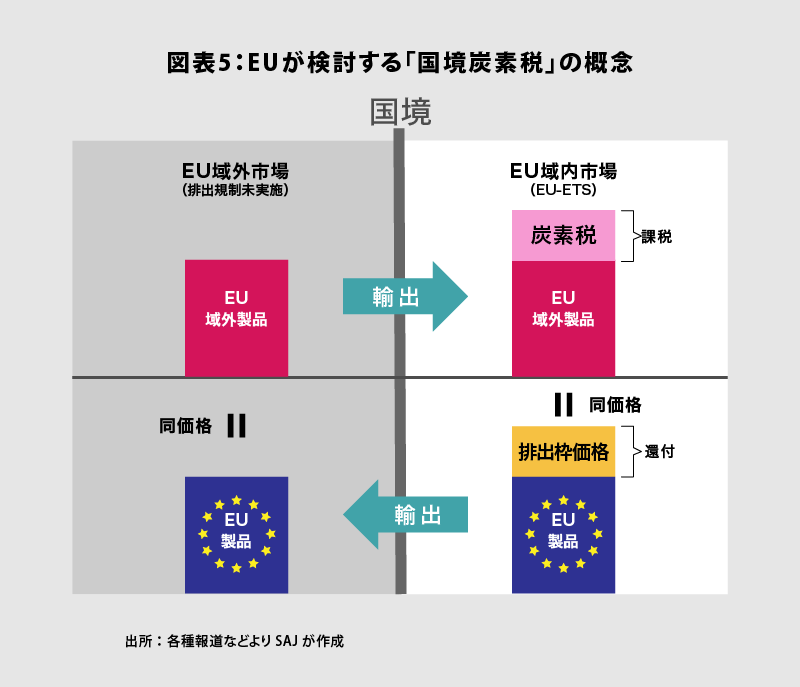

突き付けられる「国境炭素税」

既にEUは新たな仕掛けを用意している。2019年12月1日、ドイツの国防相であったウルズラ・フォンデアライエン氏が第13代欧州委員会委員長に就任した。新委員長は、直後に行われた12月11日の欧州委員会において『EUグリーンニューディール』を発表したが、その柱の1つが温室効果ガス排出枠に関する「国境調整メカニズム(Carbon Border Adjustment Mechanism)」の導入だ。

この国境調整は、EU加盟国が排出規制を実施していない国から何かの製品を輸入する場合、EU域内で生産された製品が負担している排出枠購入コストを炭素税として課す制度に他ならない(図表5)。一方、EU域内製品を排出規制未実施の国へ輸出する際は、生産コストに含まれる排出枠の価格を還付する。EUは早期の導入を目指し、今年6月までに制度の具体案を提示する方針だ。

温室効果ガスに関して国境調整が浮上した背景は、EU-ETSにおける排出枠価格の急騰だろう。EU域内で厳しい規制をクリアするため排出枠を購入すれば、製品価格が上昇する。結果として温室効果ガスの排出削減が進んでいない国からの輸入が増えた場合、EU域内の事業者が不利になる上、世界全体で見ると排出量は減らない。

この国境調整によるカーボンプライシングは、既に主要国における共通の関心事になりつつある。米国では、与党となった民主党が「国境炭素調整費」の導入を主張しており、これはEUの国境調整メカニズムとほぼ同様の仕組みだろう。また、EUを離脱した英国のボリス・ジョンソン首相も、6月11~13日に英国西部の保養地であるコーンワルで開催するG7首脳会議において、議長国として国境調整に関する提案を行う意向であると報じられた。

温室効果ガスに関する国境調整は、課題の多い制度であることも間違いない。WTOでは付加価値税に関しての国境調整は認められているものの、それは国による税率の違いが明確だからこそ可能なのだ。輸入品の製造時における温室効果ガス排出量を製品毎に正確に算出するのは難しく、課税対象国を絞れば無差別待遇を求めたWTOルールとの整合性を問われかねない。また、米欧のターゲットになる可能性の高い中国は猛反発するだろう。

それでも、排出量の国境調整は、カーボンプライシングの1つの形として主要国の重要な検討対象になった。今年2月11日付け日本経済新聞は、日本政府が「『国境炭素税』の導入に向けた検討を始める」と伝えている。日本に国境調整の制度がなければ、日本企業が一方的に不利な扱いを受ける可能性があるからだ。もっとも、日本はまだ国境調整の前提となるカーボンプライシングの制度がないのが実情である。

環境省vs.経産省

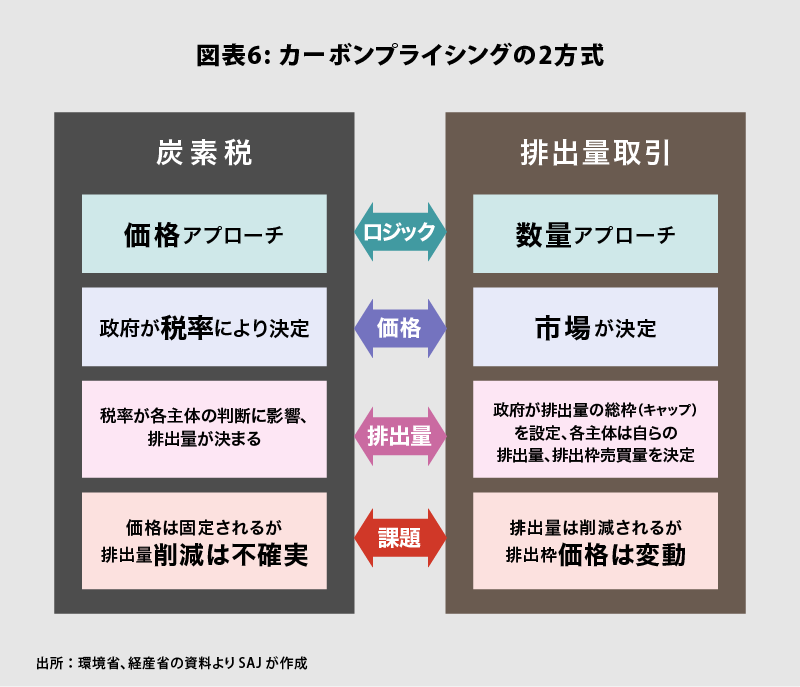

一口に「カーボンプライシング」と言っても、その方法は大きく分けて2つ存在する。1つはEUが導入した排出量取引であり、これは「数量アプローチ」と言われてきた(図表6)。排出量にキャップを設けることで目標達成を目指す方法であり、排出枠の価格は市場に委ねる。もう1つは、炭素税に他ならない。これは「価格アプローチ」と言われ、政府が排出量に対する税率を決定し、その税負担と排出削減コストを天秤に掛けることで、産業界は排出量の削減を判断する。

数量アプローチは、確実に温室効果ガスの排出を抑制できるものの、社会全体が負担するトータルコストは事前に計算不能だ。一方、価格アプローチは、コストは税率により政策的に決まるが、排出量削減の効果が不透明である。また、排出量取引ならキャップを設ける対象事業所の選定とキャップを低下させるペース、税方式なら課税対象、税率で激しい対立が起こることは想像に難くない。

そうしたなか、EUがEU-ETSによる数量アプローチを選択したのは、京都議定書との整合性を採りつつ、確実に排出量を削減する仕組みだからだろう。また、排出量取引ならば、お金はあくまで民間の間でのやり取りになるが、炭素税の場合、政府が新たな税収を手に入れ、必ずしも温室効果ガス削減に有効ではない政策の財源に利用される可能性は否定できない。

日本政府内では、関係する環境省と経産省がカーボンプライシングの議論を進めてきた。しかし、炭素税を推す環境省と排出量取引を重視する経産省の対立は解けず、議論は収斂していないようだ。2012年には「地球温暖化対策のための税」(環境税)が導入され、化石燃料の使用量に応じて二酸化炭素排出量1トン当たり289円の税が課されている。しかしながら、EU-ETSにおける現在の排出枠価格は1トン当たり5,000円程度(40ユーロ)なので、この環境税が温室効果ガスの排出抑止に効果的な手段とは言えないだろう。

菅義偉首相が2050年までの実質ゼロエミッション達成を国際公約した上、主要国で国境調整の議論が進んでいる以上、日本も本格的なカーボンプライシング導入を図らざるを得ないことは明らかだ。この問題は、正に菅首相の指導力の見せ所に他ならない。

福島第一の事故を乗り越える必要

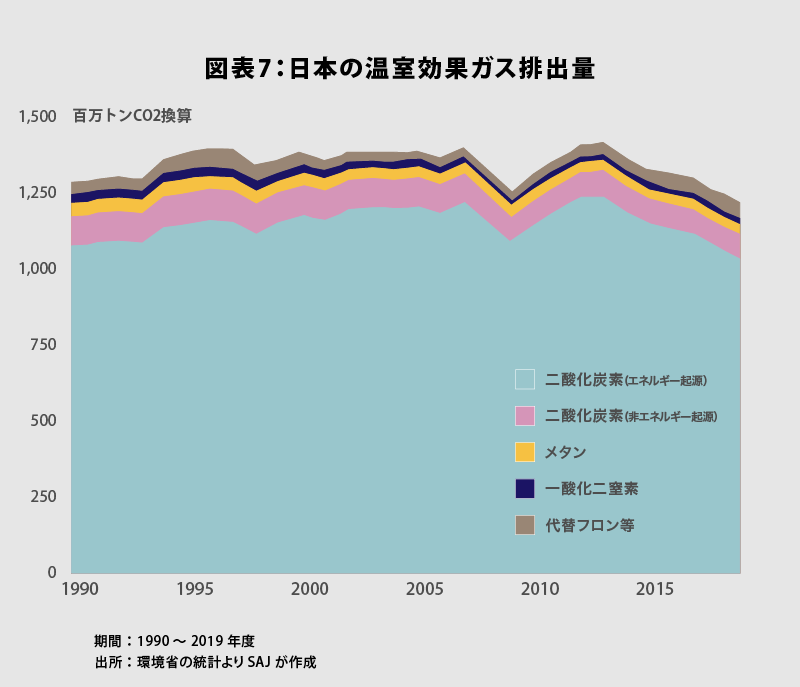

2019年度における日本の温室効果ガス排出量は12億1千3百万トンだった(図表7)。このうち、91.2%が二酸化炭素だ。1990年に比べて95.1%の水準であり、つまり削減率は4.9%に留まった。

温室効果ガス排出量が想定通りに減らなかった理由の1つは、2011年3月11日の東日本大震災に伴う東京電力福島第一原子力発電所の事故だ。より正確に言えば、この事故により、日本の原子力発電の安全性に技術、制度の両面から大きな疑問が生じた。国家行政組織法第3条に基づく独立性の高い原子力規制委員会が発足したものの、国民の信頼を回復するには至っていない。

原子力発電所の停止、化石燃料発電の増加により、2011年度の温室効果ガス排出量は前年度比3.9%、2012年度3.2%、2013年度0.8%と3年連続で増加した。その結果、2009年度に1990年度比▲2.0%だった排出量は、2013年度には同+10.5%になっている。さらに、その後も原子力発電所の再稼働を進めることができないなか、EUとの間で大きな差が生じてしまった。

2019年度の排出量を現在のEU-ETSによる排出枠価格で時価評価すると約6兆円(485億ユーロ)だが、濡れ雑巾と同じで絞れば絞るほど減らせる排出量は少なくなり、タイムリミットが近づけば近づくほど排出枠の価格は上昇するだろう。前倒しで排出量削減を進めなければ、コストの急拡大が経済に与えるダメージは大きくなりかねない。

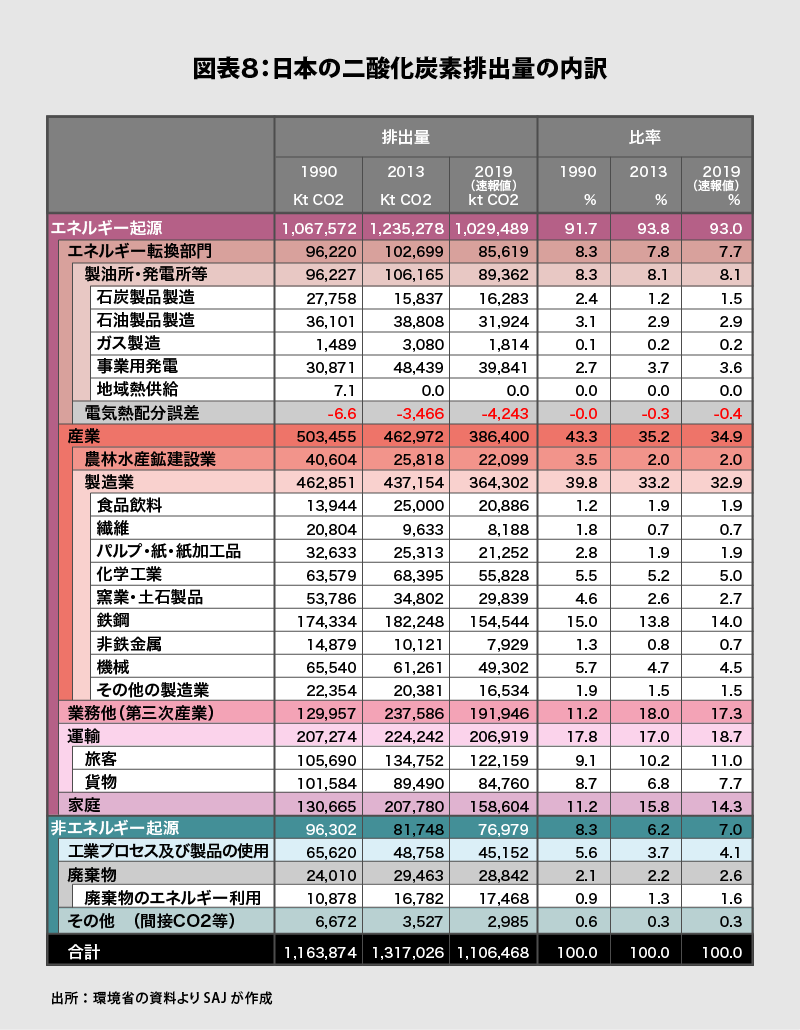

二酸化炭素の排出量をセクター別に見ると、製造業では鉄鋼が圧倒的に大きく、第3次産業、運輸も比率が高くなっている(図表8)。もっとも、企業・産業であれば排出枠取引の導入などで削減を計算することは可能だが、意外に難しいのは2019年度に14.3%を占めた家庭からの排出分だろう。経済的に見ても、政治的に見ても、個々の世帯の負担を重くしないためには、川上、つまり発電段階でのゼロエミッション化が極めて重要であることは明らかだ。

いずれにせよ、カーボンプライシングに関しては、明らかにEUが先行した。米国はジョー・バイデン大統領がジョン・ケリー元国務長官を環境問題担当特使に任命、国際的なルール作りで主導権の奪還を目指すのではないか。それは、自国産業を有利にする道である一方、他国・地域にリーダーシップを委ねた場合、競争力に大きく影響する問題に成りかねないからだ。

日本の場合、東日本大震災の余波、そして環境省と経産省の長年の対立もあって、この件には出遅れ感が否めない。ただし、国境調整の議論が加速していることからも、制度としてのカーボンプライシングの早期導入は避けられないだろう。

そうしたなかで、供給サイドにおける再生可能エネルギーの拡大策、このところ注目を集めるアンモニアの活用策、そして原子力の議論を避けて通ることはできない。供給の大本で排出量を減らすことで、家庭を含めた需要段階での大幅な削減が見込めるからだ。特にEVの普及を本格化させる場合、ベースロード電源としては原子力との親和性が最も高い。

東日本大震災から10年が経とうとしている。この間、被災地の復興、そして日本経済のデフレからの脱却に政策の軸足が置かれ、地球温暖化対策の優先順位は大きく低下した。もっとも、世界は着実に変化しており、日本は環境に関わる技術面でも取り残されかねない状況にある。固より福島第一の教訓を忘れてはならない。しかし、その真摯な反省の上に立って、原子力の活用を議論する時期に来ているのではないか。それを前提としない限り、カーボンプライシングの導入も覚束ないだろう。