キーワード:米国

-

QST 米企業らと新たな協力取決めを締結 26年にプラズマ加熱開始へ

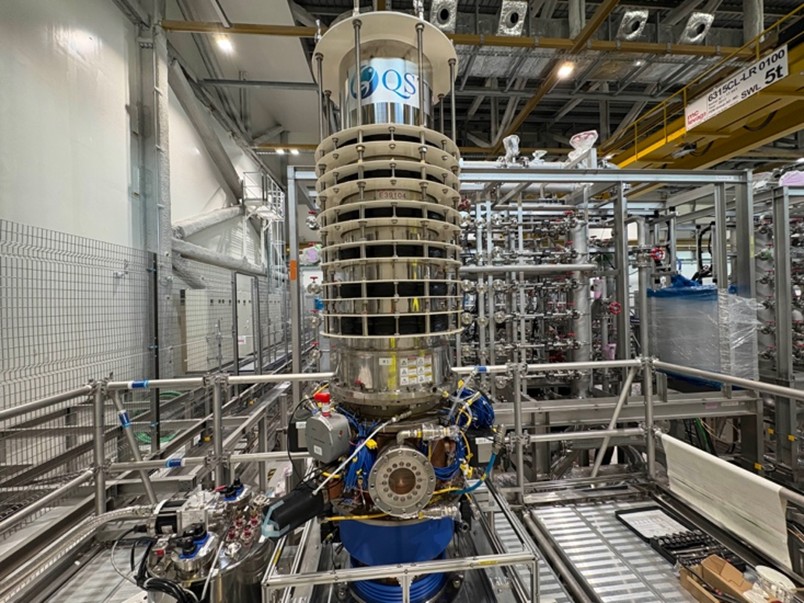

量子科学技術研究開発機構(QST)と欧州のフュージョンフォーエナジー(F4E)は10月11日、米国のジェネラル・アトミクス(GA)と、那珂フュージョン科学技術研究所にあるトカマク型超伝導プラズマ実験装置「JT-60SA」への先進計測器提供に関する協力取決めを締結したことを発表した。また、QSTとF4Eは同日、同じく米国のプリンストン・プラズマ物理研究所(PPPL)とも同様に先進計測器提供に関する協力取決めを締結したことを発表した。JT-60SAは核融合の実験装置で、茨城県那珂市の那珂フュージョン科学技術研究所にある。2023年10月に初プラズマ(運転開始)を達成した同装置は、約マイナス269℃に冷却された強力な超伝導コイルを使用して1億℃に達するプラズマを閉じ込めることが可能だ。現在、ITERでは実現が難しい高圧のプラズマを100秒ほど維持する運転や制御方法の確立を目指している。なお、同装置とITERは同じトカマク型である。この度の協力取決めでは、米GAから先進プラズマ研究に不可欠な先進計測器を、PPPLからプラズマ不純物を計測する先進計測器の提供が決まった。米GAが開発した最先端の計測器は、高速イオン重水素の光放出を測定し、プラズマ中の高エネルギー粒子の振る舞いを解析するための重要なデータを取得する。これにより、プラズマ加熱や電流駆動など、核融合反応の性能向上に不可欠な要素の理解が進むことが期待されている。PPPLが開発したX線イメージング結晶分光器は、不純物の発光を高精度・高速に測定し、イオン密度や温度、流速などの詳細なデータを取得できる。トカマク型の核融合炉では、プラズマを安定に維持するために不純物の挙動を正確に把握することが重要であるが、これにより、プラズマ中で不純物が輸送する物理の理解とプラズマ制御の最適化が一層進むと期待されている。QSTは、2026年に同装置の本格的なプラズマ加熱実験を始める予定だ。この度の協力取決めを受けて、城内実科学技術政策担当相は14日の会見で「米国の研究機関らが、QSTの進めるプロジェクトに参画を決めたことを大いに歓迎する」と述べ、フュージョンエネルギーの社会実装に向けて、今後のQSTの取り組みに期待を寄せた。

- 17 Oct 2025

- NEWS

-

エネ庁 革新炉ワーキンググループを1年ぶりに開催

総合資源エネルギー調査会の革新炉ワーキンググループ(以下WG、座長=斉藤拓巳・東京大学大学院工学系研究科教授)が10月3日、約1年ぶりに開催され、次世代革新炉の開発の道筋の具体化に向けた議論が行われた。前回のWG開催後に策定された第7次エネルギー基本計画では、原子力を脱炭素電源として活用することが明記され、次世代革新炉(革新軽水炉、高速炉、高温ガス炉、核融合)の研究開発を進める必要性が示された。今回のWGでは、実用化が間もなく見込まれる革新軽水炉と小型軽水炉に焦点を当てた議論が行われ、開発を進める各メーカー(三菱重工・日立GEベルノバニュークリアエナジー・東芝エネルギーシステムズ・日揮グローバル・IHI)から、安全性への取り組み、技術の進捗、今後の見通しなどの説明があった。三菱重工のSRZ-1200は、基本設計がおおむね完了しており、立地サイトが決まれば詳細設計に進む段階で、すでに原子力規制庁との意見交換も5回実施済み。規制の予見性向上に取り組んでいるとの報告があった。日立GEベルノバニュークリアエナジーからは、開発中の大型革新軽水炉HI-ABWRや小型軽水炉BWRX-300の説明があり、特にBWRX-300はカナダのオンタリオ州で建設が決定しているほか、米国やヨーロッパでも導入・許認可取得に向けた動きがあると述べた。東芝エネルギーシステムズは、開発中の革新軽水炉iBRに関して、頑健な建屋と静的安全システムの採用で更なる安全性向上を進めながら、設備・建屋の合理化を進め早期建設の実現を目指すと強調した。IHIと日揮ホールディングスは、米国のNuScale社が開発中の小型モジュール炉(SMR)について、米国では設計認証を取得し、ルーマニアで建設に向けた基本設計業務が進められていると伝えられた。両社は、経済産業省の補助事業を活用し、原子炉建屋のモジュール化や要求事項管理、大型機器の溶接技術、耐震化などの技術開発に取り組んでいるという。その後、参加した委員から多くの期待感が示されたが、同時に課題点の指摘があった。例えば、革新炉開発の技術ロードマップの定期的な見直しの必要性や、日本特有の自然条件への適合に関する議論の進展、また、各社が進める新型炉の開発状況に応じた規制要件や許認可プロセスの予見性向上の必要性など挙げられた。また、エネルギー安全保障の観点や立地地域との信頼の醸成など技術開発以外で取り組むべき事項についても意見があった。産業界の立場から参加している大野薫専門委員(日本原子力産業協会)は、ロードマップには技術開発だけでなく、投資判断の際に重視される事業環境整備やサプライチェーン、人材の維持・強化についても明示的に盛り込むよう要望。また、環境影響評価や設置許可などの行政手続きについては、標準的なタイムラインの提示が必要だと指摘した。 小型軽水炉のロードマップに関しては、国内での開発動向や新たな知見を反映したアップデートに加え、日本企業が参画する海外の小型軽水炉プロジェクトの導入可能性も視野に、ロードマップで取り上げることを提案。またGX関連支援では、革新技術だけでなく、サプライチェーンを支える製造基盤の維持に対する支援継続も不可欠と訴えた。

- 07 Oct 2025

- NEWS

-

京都フュージョニアリング 67.5億円の資金調達

核融合発電に取り組む京都フュージョニアリングは9月9日、第三者割当増資と金融機関からの融資で、計67億5000万円を調達したことを発表した。第三者割当増資は14.5億円で、京セラが設立した投資ファンドの京セラベンチャー・イノベーションファンド1号をはじめ、JERA、三井住友信託銀行ら計4者が引受先となった。また金融機関からの融資は、日本政策金融公庫、国際協力銀行(JBIC)、三菱UFJ銀行、三井住友銀行、京都銀行が総額53億円を拠出。これら資金を、核融合発電の実証試験などに投じる。資金調達の目的として同社は、独自の試験プラント「UNITY」をはじめとする技術開発投資の加速と大型化、グローバル事業の推進および採用活動、大型案件受注・事業拡大に伴う運転資金の確保等を挙げた。同社は京都大学発のベンチャー企業で、同大学の研究者だった小西哲之氏らが2019年に創業した。核融合発電に直結する技術の開発を強みとし、現在、世界に先駆けた独自の試験プラント「UNITY」による発電技術の実証に挑んでいる。核融合反応で発生するエネルギーを利活用するための「フュージョン熱サイクルシステム」を実証する「UNITY-1」においては、液体金属ループを用いた発電技術の実証の最終段階にあるほか、燃料を絶えず供給するための「フュージョン燃料サイクルシステム」の装置・システムを統合した「UNITY-2」の性能試験も順調に進み、来年、カナダにて燃料循環システム統合実証を開始する予定だという。また、同社は、核融合反応を起こすために高温状態をつくる役割を担う重要機器「ジャイロトロン」の開発・販売も事業の柱のひとつで、これまでにアメリカ、イギリス、ドイツ、チェコなどのプロジェクトで採用されている。今回の資金調達を受けて小西社長は、「国家戦略で2030年代の発電実証が明確に掲げられた今、当社が持つ知見やネットワークを最大限活用し、いよいよフュージョンエネルギーの実現に向けてギアを上げる段階となった。投資家の皆様の知見やネットワークにも頼らせていただきながら、一歩一歩着実にマイルストーンを達成しつつ、同時にスピード感を持って開発を加速させていきたい」と述べ、核融合発電の早期実現に向け強い意欲を示した。

- 10 Sep 2025

- NEWS

-

米CFS社に日本企業12社が共同出資 核融合の商用化加速へ

核融合発電の商用化を目指す米国のスタートアップ企業「コモンウェルス・フュージョン・システムズ(CFS)社」は9月3日、日本企業12社(三井物産、三菱商事、関西電力、JERA、商船三井、日揮、日本政策投資銀行、NTT、フジクラ、三井住友銀行、三井住友信託銀行、三井不動産)で構成されたコンソーシアムから、総額8億6,300万ドル(約1,200億円)の資金調達したことを受け、東京都内で記者会見を行った。記者会見にはコンソーシアムを構成する日本企業の幹部が登壇したほか、内閣府や文部科学省の関係者らも同席した。同社は、米国のマサチューセッツ工科大学(MIT)発のスタートアップ企業で、磁場閉じ込め方式(トカマク型)によるフュージョンエネルギー発電炉の設計・開発を進める業界のリーディングカンパニーだ。同社は、世界初となる商業用フュージョンエネルギー発電炉の「ARC(アーク)」発電所を米国バージニア州に建設する計画を発表しており、2030年代前半の運転開始を目指している。また、今年6月には米Google社が、同社のARC発電所と電力購入契約(PPA)を締結し、同発電所の出力40万kWeの半分の電力を調達することが話題となった。2018年の設立以降、同社はすでに20億ドル(3,000億円)以上の資金を調達してきたが、この度のコンソーシアムからの投資や技術導入を活用し、開発を加速させていく方針だ。出資した日本企業にとっても、核融合関連分野でのノウハウを蓄積し、日本におけるフュージョンエネルギー発電の早期実現を後押しする狙いがある。

- 04 Sep 2025

- NEWS

-

日本製ジャイロトロン ITERに初号機据付け完了

量子科学技術研究開発機構(QST)は8月21日、南フランスのサン・ポール・レ・デュランス市で建設中の国際核融合実験炉(ITER)にて、日本製の高出力マイクロ波源「ジャイロトロン」の初号機の据付けを完了したと発表した。「ITER」プロジェクトは、日本・欧州・米国・ロシア・韓国・中国・インドが協力し、核融合エネルギーの実現に向けて科学的・技術的な実証を行うことを目的とした国際プロジェクトだ。日本は、主要機器の開発・製作などの重要な役割を担っており、QSTが同計画の日本国内機関として機器などの調達活動を推進している。据え付けが完了したジャイロトロンの開発では、日本が高いプレゼンスを発揮しており、ITERで使用する全24機のうち8機が日本製だ(キヤノン電子管デバイス株式会社が製造)。QSTは、ジャイロトロンの研究開発を1993年に開始し、2008年に世界で初めてITERが要求する出力、電力効率及びマイクロ波出力時間を満たすジャイロトロンの開発に成功した。このほど、世界に先駆けて1号機を設置したことは、同分野における日本の技術的な優位性を改めて示す結果となった。ジャイロトロンは出力のマイクロ波を発生させる大型の電子管(真空管)で、磁力線に巻き付いた電子の回転運動をエネルギー源としている。名前の由来は、磁場中の回転運動(ジャイロ運動)から来ている。核融合反応を起こすために高温状態をつくりだす役割を担っており、電子レンジのようにマイクロ波を発生させて加熱する。装置の全長は約3メートルで、出力100万ワットは電子レンジの約2000倍に相当する。

- 27 Aug 2025

- NEWS

-

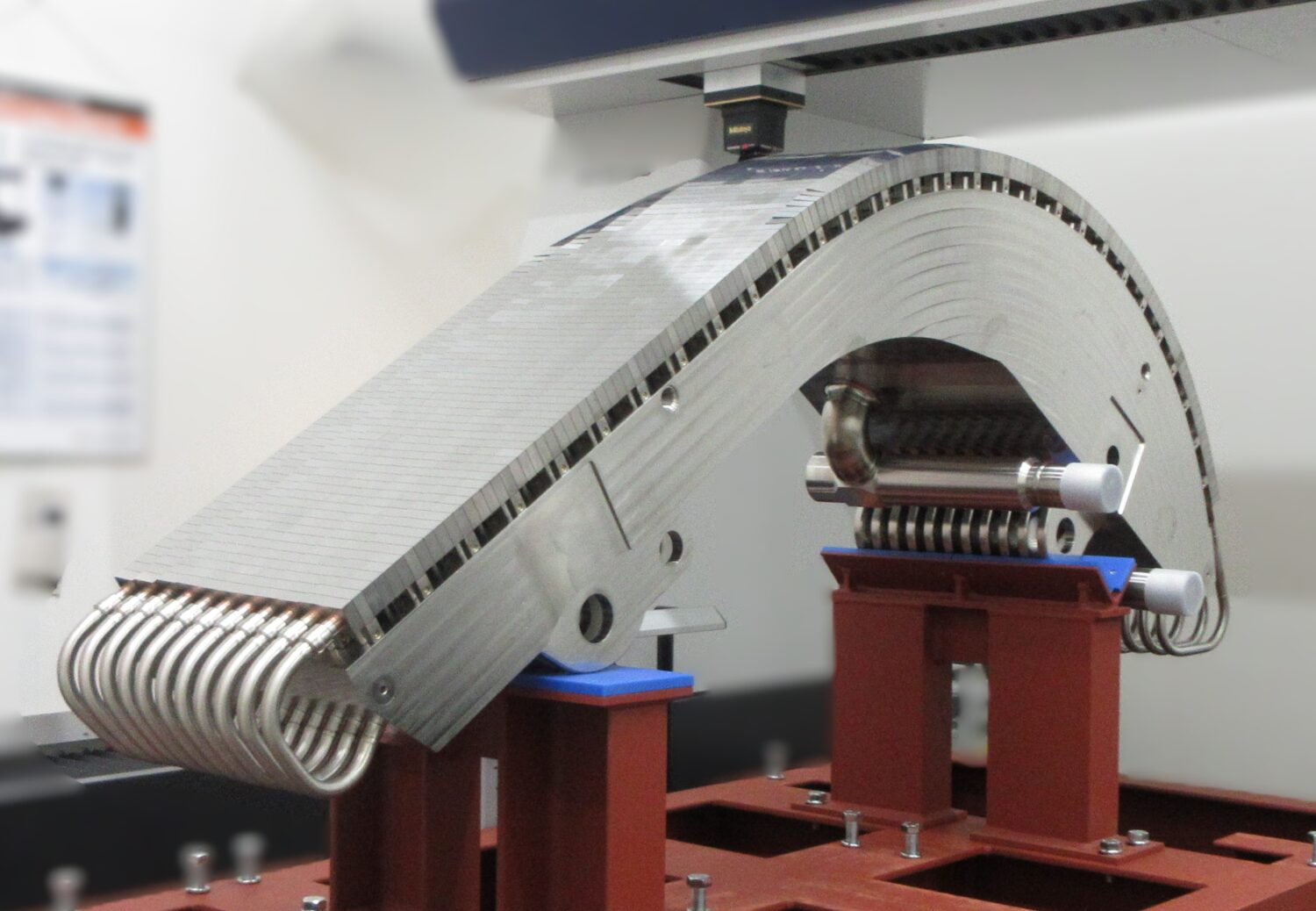

日立とQST ITER向けダイバータ部品の試作に成功 認証試験に合格

日立製作所と量子科学技術研究開発機構(QST)は7月23日、国際核融合実験炉「ITER」向けに、炉内機器のひとつであるダイバータの主要部品「外側垂直ターゲット」の試験体を製作し、ITER機構による認証試験に合格したと発表した。「ITER計画」とは、日本・欧州・米国・ロシア・韓国・中国・インドの7か国と地域が協力し、核融合エネルギーの実現に向けて科学的・技術的な実証を行うことを目的とした国際プロジェクト。現在、実験炉の建設がフランスのサン・ポール・レ・デュランス市で進められている。日本は、ダイバータやトロイダル磁場コイル(TFコイル)をはじめ、ITERにおける主要機器の開発・製作などの重要な役割を担っており、QSTは、同計画の日本国内機関として機器などの調達活動を推進している。ダイバータは、トカマク型をはじめとする磁場閉じ込め方式の核融合炉における最重要機器のひとつ。核融合反応を安定的に持続させるため、炉心のプラズマ中に燃え残った燃料や、生成されるヘリウムなどの不純物を排出する重要な役割を担っている。トカマク型装置の中でプラズマを直接受け止める唯一の機器で、高温・高粒子の環境にさらされるため、ITERの炉内機器の中で最も製造が困難とされる。日立は、長年にわたる原子力事業で培った技術と経験を結集し、高品質な特殊材料の溶接技術と高度な非破壊検査技術を開発し、検証を重ねた結果、ITER機構から要求される0.5ミリ以下の高精度な機械加工と組み立てを実現。また、製作工程や費用の合理化を図るため、ダイバータ専用に最適化した自動溶接システムを開発した。2024年7月には、三菱重工業がすでにQSTとプロトタイプ1号機を完成させていたが、今回、日立の製作技術も正式に評価されたかたちだ。QSTはこの部品を全58基に納入予定。うち、18基は先行企業が製作を担当し、残る40基の製作企業は今後決定される見通し。

- 24 Jul 2025

- NEWS

-

日本政策投資銀行 SMRの動向と産業戦略に関する調査研究を公表

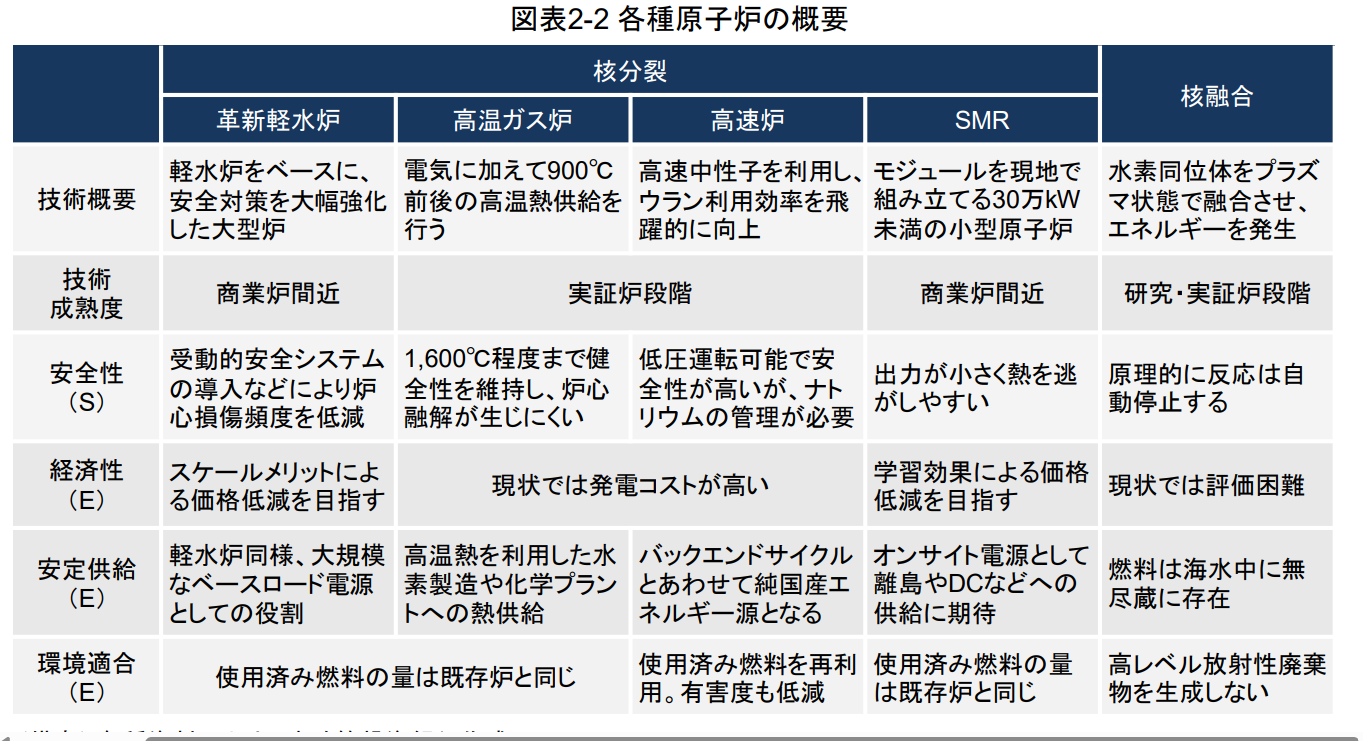

日本政策投資銀行は7月11日、「電力需要増加への対応と脱炭素化実現に向けた原子力への注目~海外で取り組みが進むSMRの動向と産業戦略~」と題した調査研究レポートを発表した。著者は同行産業調査部の村松周平氏。同レポートでは、電力需要の増加と脱炭素化の実現に向け、世界的に原子力発電の重要性が再認識されていると指摘。革新軽水炉・高温ガス炉・高速炉・小型モジュール炉(SMR)および核融合などの次世代革新炉の開発が加速するなか、それらの導入に向けた論点や日本の産業競争力強化に向けたあり方を提言している。特にSMRは、技術成熟度の観点から実現可能性が高く、大型軽水炉における課題を克服し得る特徴を有しており、米国などではSMR導入に向けた規制や政策的支援の整備が進んでいる。日本もこうした動きに呼応し、先行する海外プロジェクトへの参画が大きな意味を持つ、との見方を示した。一方で、次世代革新炉の初期の実装においては、多様な不確実性に対処する必要があり、サプライチェーンの整備、規制と許認可プロセスの合理化と確立、政府や電力需要家を含めた適切なリスクシェアなどの議論が不可欠と強調している。また、日本では2025年2月に閣議決定された第7次エネルギー基本計画において、「原子力の最大限活用」が明記され、単一電源種に依存しない電力システムの構築が急務となっていることを指摘。太陽光や風力といった再生可能エネルギーの導入が進む一方で、その発電量の不安定さから需給バランスの課題についても言及されている。さらに、西側諸国で長期間にわたり新規建設が途絶え、1,000万点にも及ぶ原子力サプライチェーンが崩壊の危機に瀕したこと、また、その間に中国とロシアは政府が主導して原子力サプライチェーンを戦略的・継続的に強化したことを踏まえ、原子力発電所の新設やサプライチェーンの維持・強化は自国の電力システムのみならず、国際的な安全保障や産業競争力にとっても重要な意味を持つとした。その他、同レポートでは、各種次世代炉の技術的特性、また、FOAKリスク(First of a Kind、初号機)への対応の必要性が記されている。同様に、諸外国のSMR開発・社会実装の動向を踏まえ、日本としても、中長期的なSMRの導入可能性を見据えて、海外プロジェクトへの参画や人材・部品供給の支援を通じて、競争力強化と安全保障上の優位性確保が急務であるとした。そして最後に、安全性への客観的な判断と丁寧な対話を通じた社会的受容も不可欠であり、脱炭素化やエネルギー安全保障の実現に向け、政治・産業界による継続的な支援の必要性を強調している。

- 18 Jul 2025

- NEWS

-

三菱総研 原子力に期待される価値創出について提言

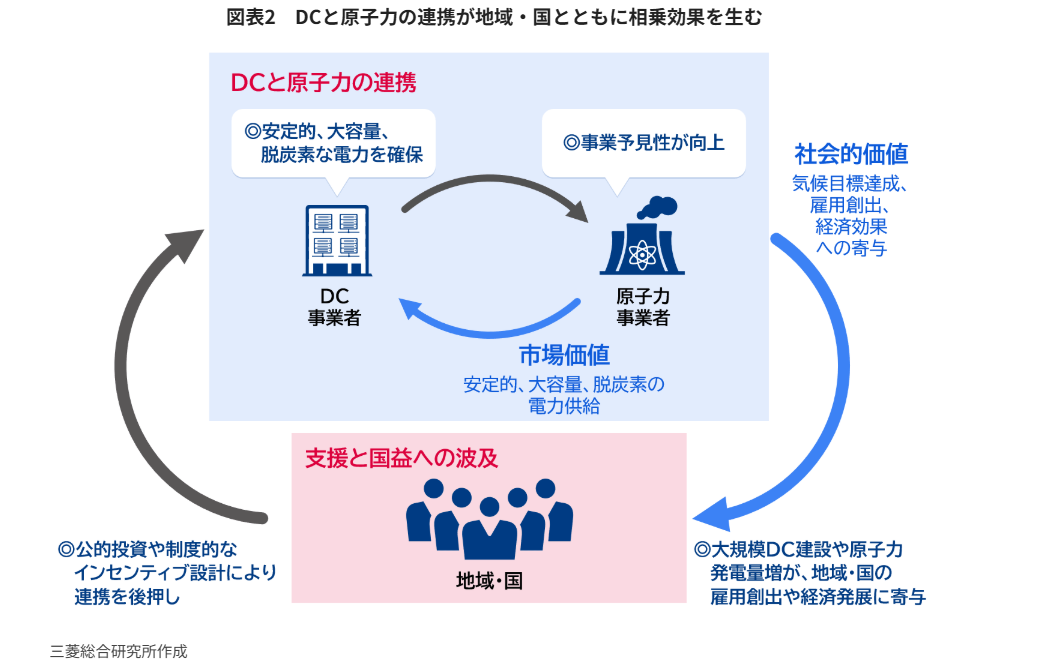

三菱総合研究所は7月14日、「データセンターと原子力の協業から考えるワット・ビット連携」と題したコラムを公表した。執筆者は吉永恭平氏。これまで3回にわたる連載では、再生可能エネルギーとワット・ビット連携の可能性を論じてきたが、第4回となる本稿では、もう一つの脱炭素電源である原子力とデータセンター(DC)の協業に焦点を当てている。現代社会は、生成AIの普及によりDCの電力需要が急増し、安定的かつ大規模な脱炭素電源の確保が急務となっている。米国では、大手IT企業が既存の原子力発電所に隣接するDCと長期契約を結び、原子力活用を進める動きが盛んだが、これは原子力事業者にとっても収益性や事業予見性を高める好機となっているという。その代表例として、2024年9月、Microsoft社が、2019年に経済性を理由に閉鎖されたスリーマイルアイランド原子力発電所1号機(PWR、89.0万kWe)から電力供給契約(PPA)を締結したが、この背景には、Microsoft社とPPAを締結したことで、事業者のコンステレーション社の事業予見性が向上したことがあると指摘されている。一方、日本ではDC新設が相次ぐが、原子力への新規投資は限定的で、制度検討は未だ途上にある。急増する電力需要への現実的な対応策として既存炉の再稼働が期待されるが、今後は、電力需要増加をけん引する主要な需要家であるDC事業者が電力会社と連携し、電源開発に主体的に関わる姿勢が求められると、吉永氏は指摘している。複数の事業者によるプロジェクトの共有は、原子力の市場・社会的価値の可視化につながり、原子力事業者にとっては事業予見性の向上とリスク低減の契機となる。一方、DC事業者にとっては、安定した脱炭素電力の確保により、長期的な財務計画や脱炭素目標の達成が現実味を増すという。そして日本においても、今こそ、電力の安定供給・脱炭素目標の達成に向け、再エネと原子力の位置づけを明確にし、導入・拡大に向けた先行投資と環境整備を実施すべきと結論している。

- 15 Jul 2025

- NEWS

-

デジタルインフラなどを議論 エネ研シンポ

日本エネルギー経済研究所(IEEJ)と東アジア・アセアン経済研究センター(ERIA:Economic Research Institute for ASEAN and East Asia)は7月11日、「GX 実現に向けた電源確保と地域振興における原子力の役割」と題したシンポジウムを東京都内で開催した。同シンポジウムは、原子力の役割を再確認すると同時に、立地地域の振興という観点を取り入れ、今後の脱炭素電源確保に向けた課題を、国内およびアジア諸国の関係者間で共有し、政策提言に繋げることを目的に行われた。2018年の初開催を皮切りに、新型コロナウイルス拡大に伴う中断期間を挟んで今回が5回目の開催となった。開会に際し、日本エネルギー経済研究所の寺澤達也理事長は、「原子力は大規模な脱炭素電源として期待されているほか、再生可能エネルギーの変動性を補完するベースロード電源としての役割を担っている」と述べた上で、「原子力発電所が地域の発展に寄与し、地域と共生していくことの重要性」を説いた。また、原子力政策の推進を実現するためには、欧米の先行事例を参考に、そのあり方を学ぶ必要性を指摘。そして、ASEAN諸国の原子力導入への関心にも言及し、そうした国々に向けては、今以上の国民理解促進活動が重要であることを強調した。その後、海外事例を紹介するセッションでは、米国から原子力エネルギー協会(NEI)のマーク・ニコル次世代原子力担当執行理事、英ウェールズからバンガー大学原子力未来研究所教授兼メナイサイエンスパーク理事のマイケル・ラシュトン氏、フィンランドから欧州経済社会評議会 産業変化諮問委員会委員のエイヤ・リッタ氏、また、同国の原子力産業団体FinNuclearのハッリ・ヴァルヨネン事務局長の計4名が登壇。原子力発電所や運転事業者とその立地自治体の共存事例が紹介された。特に、フィンランドでは、地域暖房やデータセンターなどの安定的なエネルギー需要に応える手段として、小型モジュール炉(SMR)への期待が高まっており、脱炭素化を目指す国家プログラムが整備され、補助金や税制優遇を通じて、雇用、地域経済にも波及効果をもたらしていると説明された。また、世界初となる使用済み燃料の地層処分場が2026年に稼働予定で、厳格な規制の下で、プロジェクトが順調に進んでいることを強調した。また、国内GXと地域振興のセッションにおいては、世界のクラウドサービスを代表するAWS(アマゾンウェブサービス )社から、エネルギー戦略担当のパトリック・レオナード氏と、エネルギー調達担当のベノワット・ドュボー氏の2名が登壇し、脱炭素電源を活用したデジタルインフラの整備について、産業界の視点を提供する機会が設けられた。さらに、資源エネルギー庁電力ガス事業部電力基盤整備課の筑紫正宏課長と、経済同友会の元副代表幹事である栗原美津枝氏が登壇。GX産業立地の実現に向けた政府の施策や、経済界におけるエネルギー問題の位置づけと課題について、それぞれの立場から具体的な見解が示された。また、海外登壇者を交えたパネルディスカッションでは、原子力をめぐる国際的な視点を交えた活発な意見交換が行われた。

- 14 Jul 2025

- NEWS

-

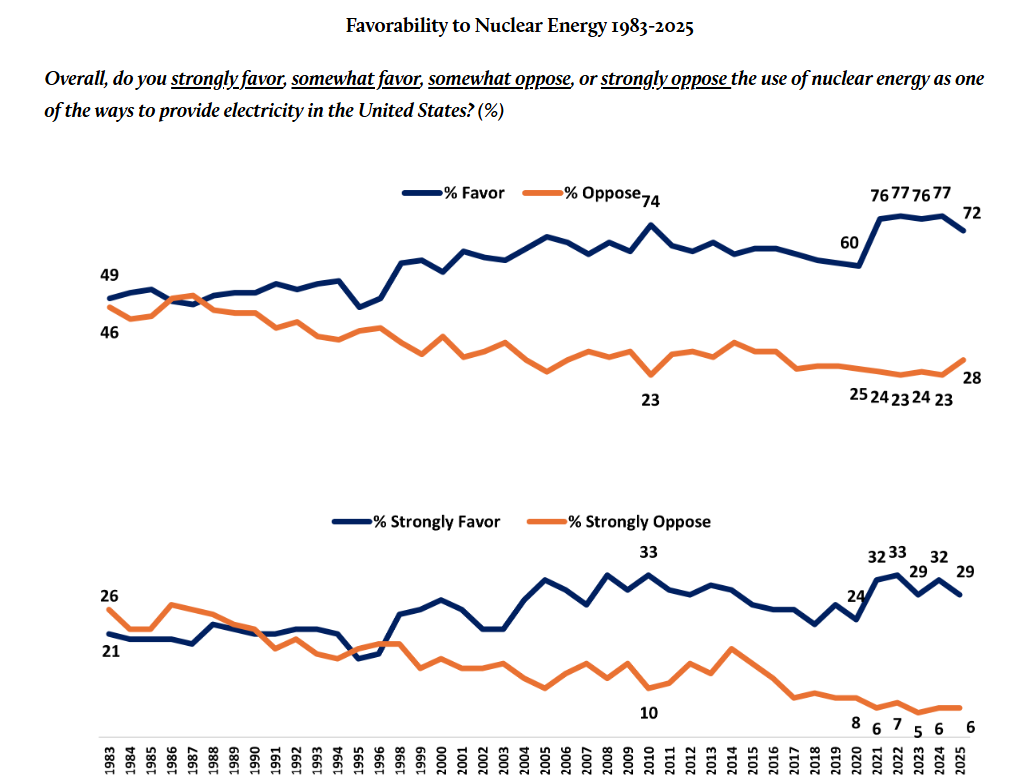

米国民の原子力支持 72%と高水準を維持

米国民の原子力支持が依然として高い水準を保っていることが、最新の世論調査で明らかになった。米国のビスコンティ・リサーチ社が6月18日に発表した世論調査結果によると、米国の原子力支持の割合が72%となり、前年から5ポイント減少したものの、引き続き高い水準を維持している。同調査はビスコンティ・リサーチ社が5月28日から6月8日にかけて、1,000人を対象に調査を実施した。同調査によれば、回答者のうち29%が原子力を「強く支持する」と回答し、「強く反対する」(6%)の約5倍に上った。また、知識量が多い人ほど原子力を支持する傾向にあり、知識量が非常に多い層では、66%が原子力を「強く支持」すると回答した一方、「強く反対する」と回答した人はわずか6%に過ぎなかった。「原子力発電所の運転認可更新」については、87%が「安全基準を満たす限り認可を更新すべき」と回答。また、「将来の新規建設」についても64%が支持した。新規建設の支持率は3年連続で70%を超えていたが、今回は7ポイント低下した。一方、小型モジュール炉(SMR)について「知っている」と答えたのは26%にとどまった。ただし、SMRについて聞いたことがある層では、クリーンエネルギーや信頼性、安全性、手頃な価格といったイメージを持つ傾向が、聞いたことがない層に比べて高いことが分かった。調査では、電源を評価する際に「極めて重要」と考える8つの要素についても尋ねた。その結果、上位は「信頼性」(63%)「手頃な価格」(63%)、「きれいな空気」(61%)、「効率性」(52%)、「良質な雇用」(49%)、「エネルギー・セキュリティ」(48%)、「気候変動対策」(46%)、「エネルギーの自給」(43%)が続いた。なかでも「信頼性」を「極めて重要」または「非常に重要」と回答した人は94%にのぼったが、原子力をその特性と結び付けた人は59%にとどまった。「手頃な価格」では93%が重視した一方、原子力と結び付けた人は49%だった。さらに、女性やZ世代((一般的に1990年代半ばから2010年序盤生まれの年齢層の若者を指す。))では、「きれいな空気」「信頼性」と原子力との関連性を認識している割合が低かった。ビスコンティ・リサーチ社は、この8項目はいずれも本来、原子力に当てはまる特性であるにもかかわらず、多くの米国人が原子力と結び付けて認識していないと分析している。また、太陽光、風力、水力と比較して、原子力を「最も信頼できるクリーンエネルギー源」と評価した人は30%で、太陽光(41%)が最も高かった。なお、水力と風力は原子力よりも評価が低く、それぞれ15%、14%だった。

- 08 Jul 2025

- NEWS

-

増井理事長会見 日加フォーラムなど紹介

日本原子力産業協会の増井秀企理事長は6月27日、定例の記者会見を行い、プレスリリースや活動報告、また、記者からの質疑に応じた。増井理事長はまず、6月19日に行われた「第1回日本・カナダ原子力フォーラム」の概要を紹介。同フォーラムは、両国の原子力産業界のビジネス交流の促進が目的で、カナダから17社・33名、日本からは32社・53名が参加し、活発な意見交換が行われるなど、「とても盛況だった」と述べた。このほか、双方の官民代表による講演や、技術・事業に関するパネルディスカッションを実施したことや、カナダの国立研究機関や大学関係者が来日し、日本側の多くの参加企業との交流が行われたことを説明。多くの参加者から、「非常に有意義だった」「今後の連携につながる機会となった」といった前向きな声が多く寄せられたことなどを伝えた。増井理事長は「カナダは、西側諸国初のSMR(BWRX-300、30万kWe)の実用化計画が進むダーリントン原子力発電所があり、以前から着目していた国のひとつ。今回のフォーラムを通して、両国の原子力政策や産業の現状について理解を深める貴重な機会となり、将来的なビジネス連携の可能性を探る上でも大きな意義があった」と述べ、引き続き産業界・関係機関と連携していく考えを示した。その後、記者から、「SMRの導入が実現間近のカナダと比べ、なぜ日本では具体的な話進まないのか」を問われ、増井理事長は、「日本では、新たなサイトを確保するのが現実的に難しく、既設炉のサイト内の有効活用が前提となっている。そのため、導入の道筋が明確である次世代型の高温ガス炉や大型炉の開発が優先されている」と述べた。また、「カナダの規制機関はすでにSMR(BWRX-300)に対して設計認証を出しているが、これは米国などで認証を受けた技術をベースにしているため、審査項目の一部が省略され、簡素化が図られている」と説明し、両国の原子力規制当局の連携について触れた。また、増井理事長は、6月6日に全面施行された「GX脱炭素電源法」について、原子力産業界にとって大きな意味を持つものであり、非常に歓迎すべきものだと受け止めている」とコメント。同24日に専門委員として出席した原子力小委員会での自身の発言については、「原子力発電電力量の見通しの明確化、資金調達と投資回収のあり方についてはさらなる検討が不可欠」とあらためて強調した。

- 30 Jun 2025

- NEWS

-

米ニューヨーク州 次世代炉建設へ

ニューヨーク州のK.ホークル知事は州営のニューヨーク電力公社(NYPA)に対し、同州北部への次世代原子力発電所建設の検討を開始するよう指示した。実現すれば、ニューヨーク州で新たに原子力発電所が建設されるのは半世紀ぶり。ニューヨーク州に立地するインディアンポイント原子力発電所について前任のA.クオモ知事が早期閉鎖を要求し、3基すべてが2021年5月までに早期閉鎖されたことを思い返すと、画期的な政策転換として注目されている。

- 25 Jun 2025

- STUDY

-

2024年度版 エネルギー白書を閣議決定

日本政府は6月13日、2024年度版のエネルギーに関する年次報告(通称:エネルギー白書)を閣議決定した。本白書は、エネルギー政策基本法に基づく法定白書で、2004年から毎年作成され、今回が21回目となる。同白書は例年3部構成となっており、第1部は、福島復興の進捗と原子力安全対策、各年度のエネルギーを取り巻く動向を踏まえた分析など、第2部は国内外のエネルギーに関するデータ、第3部は前年度に講じたエネルギー政策や支援策の実施状況、を中心にまとめられている。ロシアによるウクライナへの軍事侵攻が長期化しているほか、直近では、イランと米国の間で新たな緊張の火種が生じており、各地で情勢の不安定化が懸念されている。それに伴い、化石燃料の需給バランスが崩れ、以前から日本でも電気・ガス代やガソリン価格が高止まりしているが、回復の兆しは見えない。そして、米トランプ政権は、脱炭素政策を転換し、アラスカ州での資源開発の加速に意欲を示したことにも触れ、「安定供給や価格に影響を与えるリスクが顕在化している」と分析した。そのため、既存の原子力発電所よりも安全性や燃料の燃焼効率が高い「次世代革新炉」の早期実用化や、薄く折り曲げられる「ペロブスカイト太陽電池」など、次世代技術の活用を推進し、脱炭素化と電力の安定供給を両立する必要性を強調している。また、発生から14年が経過した東京電力福島第一原子力発電所の事故に関しては、デブリの取り出しや処理水の処分を着実に進めることで「復興に向けた道筋をこれまで以上に明確にしていく」と記されている。

- 24 Jun 2025

- NEWS

-

IHIがSMR向け鋼製構造物を公開

IHIは5月27日、神奈川県横浜市の自社工場で、原子炉建屋の壁として使われる鋼製構造物の試作品を報道陣に公開した。これは、米国のニュースケール社がルーマニアで建設予定のSMRプロジェクトに使用されるもの。SMRは従来の原子炉よりも小型で、1基あたりの電気出力が30万kW以下。機器やシステムは工場で製造し、モジュール化して立地サイトに搬送することで、プレハブのように現地で組み立てることができる。そのため、量産化が容易で、工期短縮やコスト削減が期待されている。データセンターの急増などで電力需要が高まる中、CO₂を出さない脱炭素電源として世界的に注目されている。同社はこれまでの原子炉圧力容器の製造などで、高い技術を保有しており、同社はこうした海外案件を通じて技術継承や人材育成を図る狙いがある。また、国際的な原子力サプライチェーンの構築にも取り組む。同社は「これらの事業を通じて、技術力の維持・強化や、国内サプライチェーンの拡大にも貢献していきたい。さらに次世代革新炉に対するグローバル展開を推進し、国内外の原子力の安全・事業の発展と、2030年代には売上1,000億円を目指していく。」とコメントを発表している。

- 30 May 2025

- NEWS

-

全米の原子力発電所 設備利用率90%超を堅持

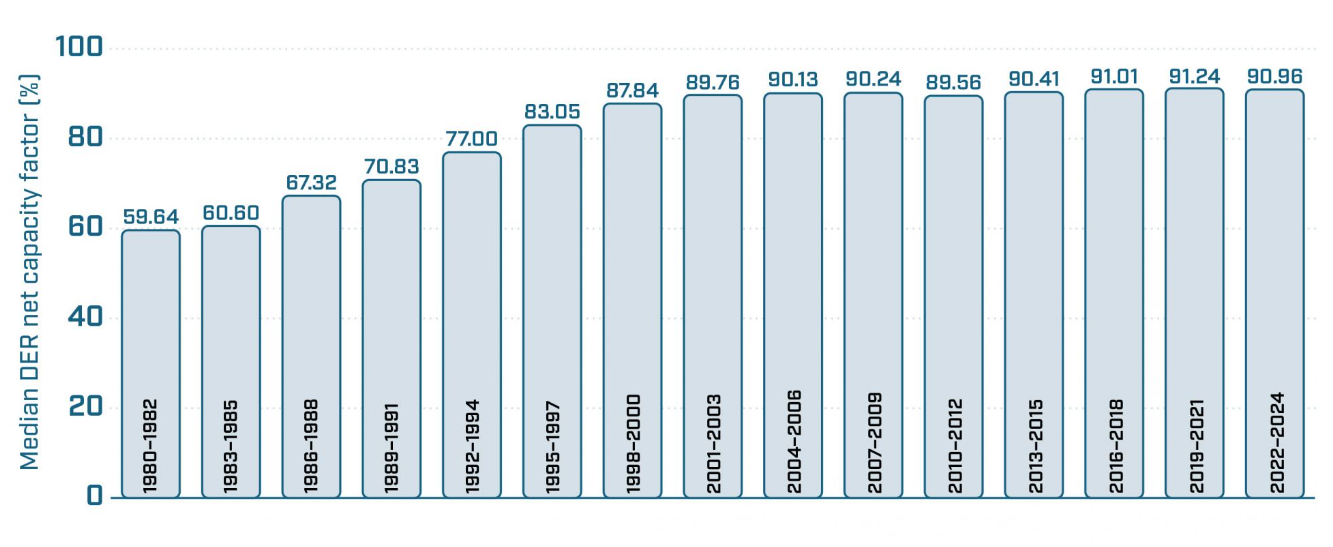

米国原子力学会(ANS)によると、全米の原子力発電所92基((2023年、2024年にそれぞれ営業運転開始したボーグル3、4号機を除く。))の直近3年間(2022~2024年)の設備利用率は90.96%(中央値)と、前の3年間(2019~2021年)の91.24%をわずかに下回ったものの、引き続き90%を超える高水準を堅持していることが明らかになった。米国では、今世紀に入ってから一貫して90%前後の高い設備利用率を維持している。今回の調査では、92基のうち54基が設備利用率90%を超え、全基が70%以上を記録した。すべての原子炉の設備利用率が70%を上回ったのは、2014~2016年調査時に次いで2回目。なお、1992~1994年では、設備利用率90%超の原子炉は、102基中わずか2基にとどまり、70%以上を記録したのは78基。2001~2003年では、104基中47基が90%を超え、2基を除くすべての原子炉が70%を超えた。炉型別では、米国内の31基のBWRの設備利用率の中央値は91.19%で、61基のPWRは90.73%だった。平均設備利用率は、BWRが90.82%、PWRが90.13%とほぼ同水準だった。また、全米にある35の複数基の発電所では、2022~2024年の設備利用率の中央値が90.72%で、平均が90.81%。17の単基の発電所では、中央値90.27%、平均87.96%とやや低い傾向となった。運転年数別では、最も古い10基の原子炉の平均設備利用率は93.15%で、上位20基では91.67%となっており、長期運転において高い運転実績が維持されていることが示されている。なお、米国の原子力発電所の平均運転年数は約43年である。また、複数サイトを保有する9事業者の合計設備利用率の中央値は89.66%、平均設備利用率は88.81%となり、いずれも全体の中央値と平均値(90.36%)を下回る結果となった。このうち、21基の原子炉を有する米国最大の原子力発電事業者であるコンステレーション社は、5年連続で9事業者中、最高の合計設備利用率を記録している。コンステレーション社が現在保有する原子炉の多くは、2000年以前には少なくとも7社の異なる企業が所有していた。ANSによると、2000年当時、比較的業績が低迷していたコモンウェルス・エジソン(ComEd)社のイリノイ州5発電所(ブレイドウッド、バイロン、ドレスデン、ラサール、クワドシティーズ)と、ペンシルベニア電力(PECO)の2発電所(リメリック、ピーチボトム)を統合し、エクセロン社(現コンステレーション社)が設立された。同社は以後も発電所の買収・統合を進め、一時は最大23基を保有するまでに成長。今後、スリーマイルアイランド1号機が再稼働すれば、22基体制になる。ANSは、同社の劇的な設備利用率の改善について、市場要因や技術と管理の進歩、ベストプラクティスの共有による業界全体の改善が背景にあると指摘。その一方で、同社が他社から原子炉を引き継ぎ、効率的に運用していることは、原子力が長期的に保有・管理する資産であること、そして複数サイトの所有管理が有効であることを示唆している、と分析している。ANSによると、現在米国では94基の原子炉が運転中だが、運転認可更新や出力向上が進んだ結果、原子力発電電力量は、104基が運転していた2000年代初頭を上回っているという。米国エネルギー情報局(EIA)のデータによれば、2024年の原子力発電電力量は前年の7,750億kWhからわずかに増加し、約7,820億kWhとなった。一方、総発電電力量に占める原子力シェアは、2000年の19.8%から2024年には18.2%に低下している。こうしたなかでも、2024年には11基((ブランズウィック2号機、クリントン、コロンビア、ファーリー2号機、ハッチ2号機、オコニー2号機、パロベルデ1号機、ポイントビーチ1号機、リバーベンド、ターキーポイント4号機、ワッツバー2号機の計11基。))の原子炉が過去最高の年間発電電力量を記録した。

- 09 May 2025

- NEWS

-

トランプ大統領の「最大の脅威は中国」は本当か

トランプ米大統領の60か国・地域への相互関税発表(9日発動)以来、課せられた国々の反発、株式市場の暴落、インフレ・景気後退懸念など、予想を超える激震が続いている。しかしこれはまだ序の口である。もしかするとトランプ氏は、世界を未踏の領域へと道連れにしつつあるのかもしれない。それにしても中国(34%)にはもう少し高くても良かったのにと思う。先行の追加関税を加えた54%は各国の中では確かに高い。しかし商務省によれば昨年の米国の貿易赤字額は中国が2,954億ドルと断トツのトップである。なのに赤字額で言えば微々たるカンボジアの49%を筆頭に、ラオス48%、ベトナムに46%、ミャンマー44%はヒドイ。これでは小国いじめだ。タイ36%、インドネシアと台湾32%などを併せ考えると、これは東・東南アジアへの狙い撃ちも同然で、対中政策の要・インド太平洋をどうしようというのかと勘繰りたくなる。もっと言わせて頂けば相互関税は中国だけに絞れば良かったのだ。その方が問題が分かり易い。「暴論」かもしれない。しかしトランプ関税自体が暴論なのだ。暴論には暴論を。というのもトランプ氏が第1期政権以来一貫して「最大の脅威は中国」と言い続けて来たにしては、言葉と行動が未だ合致していないこともある。例は相互関税だけに留まらない。トランプ氏がウクライナ停戦を急ぎ、ロシアのプーチン大統領にすり寄るのも、デンマーク自治領グリーンランドを召上げようというのも、さらにはパナマ運河の再支配を目論むのも、すべては真の敵・中国との戦いに持てるリソースのすべてをつぎ込み、集中するためと解説されてきた。果たして本当にそうだろうか。トランプ戦線は「標的」が増えるばかり。これでは一体何時になったら本命・中国に立ち向かうのか?たとえ本当でも時間切れにならないか?トランプさん、貴方はそもそも中国とどうしたいの?疑問が次々と湧く。24時間で終わらせてみせると一時豪語したウクライナ戦争は、停戦協議が未だ進行中だ。ロシアのプーチン大統領は手練手管でトランプ氏の気を引きつつ時間を稼ぎ、ウクライナは一寸の虫にも五分の魂で粘る。協議が長引けば対中戦は遅れる。加えて米中和解に中ソ対立を利用したニクソン元大統領の逆張りを行くロシアへの接近と中ロ離反策も、肝心の中国との紐帯は揺らぐ気配はまったくない。おまけにカナダやデンマーク、パナマ、NATO(北大西洋条約機構)など同盟国や友好国へのつれない態度に比して、ライバル中国には思いの外に大人の対応だ。アベコベではないだろうか。今年1月、インドネシアがASEAN(東南アジア諸国連合)加盟国では初めて中ロ主導のBRICS(新興5か国=ブラジル、ロシア、インド、中国、南アフリカ)に加盟、内外に衝撃を与えた。一昨年、サウジアラビア、イラン、エジプトなど6か国もの加盟承認を発表した際に、インドネシアのジョコウィ大統領(当時)は欧米中心の先進国クラブと言われるOECD(経済協力開発機構)加盟優先を理由に、加盟の誘いを断った。プラボウォ大統領が僅か1年余りで豹変したのは、BRICSの勝利と言えなくもない。ASEANではタイ、マレーシアも加盟希望を表明済みだ。マレーシアのアンワル首相は「もう米国は怖くない。気にすることはない」と言ったとか。真偽のほどは不明だが、ASEAN諸国の空気を代弁しているように感じる。今回のASEAN6か国への高関税は、米国頼むに足りずどころか不信感を増し、こうした流れに拍車を掛け兼ねないと懸念する。離米・反米の流れが世界に広がる可能性だってある。喜ぶのは中ロだ。トランプ氏の疲れを知らぬ獅子奮迅ぶりは持ち時間が限られていることもあると言える。再選はなく(当人はウルトラCを望んでいるが)、来年はもう中間選挙である。中間選挙で与党苦戦の通例を覆せず共和党多数派議会が崩れると、大統領は急速にレイムダック化する。トランプ氏を見ながら思い浮かぶ諺は「急いては事を仕損じる」である。以上、トランプ氏の「中国は最大の脅威」論を巡る疑問を呈してきた。ひょっとしてトランプ氏は米ロ中3極による世界3分割支配を考えているのではないかというのが、疑問への私なりの答えである。あくまで仮説だが、そう考えた方が腑に落ちる。トランプ氏は米国の世界への責任や支配などに関心は薄く、とにかくアメリカ・ファーストである。同盟国カナダにかくも攻撃的なのも、吸収して南北アメリカを手中に収めたいのだ。その先のグリーンランドも買収すればさらに結構。小国パナマは言うに及ばず。欧州はロシアに、アジアは中国に、それが嫌なら自分たちで戦って彼らに勝て。春眠暁を覚えず、何やら悪い夢を見てしまったのだろうか。

- 07 Apr 2025

- COLUMN

-

NEAマグウッド事務局長が来日 都市大で講演

OECD/NEA(原子力機関)のマグウッド事務局長がこのほど来日し、東京都市大学で講演した。講演会は同大とNEAが人材交流を目的にMOUを締結したのにあわせて開催された。マグウッド事務局長は、「次代を担う原子力:新たなチャンスと取り組むべき課題」と題し、次世代炉や小型モジュール炉(SMR)導入の展望に加え、原子力利用の加速に向けた資金調達や、規制の在り方、政策支援、市場環境、インフラ整備における課題と対策について、1時間ほど講演した。事務局長は、「2050年のカーボンニュートラル、世界の原子力発電設備容量を現在の3倍にするために、既存炉の長期運転、SMRの建設拡大、原子力の非電化用途の拡充など、同時並行で実施する必要がある。そのためには大きく4つの課題(サプライチェーン、法規制、政策と市場、インフラ整備)をクリアしなければならない」と述べた。特に今日の電力市場は、「長期的な環境対策とエネルギー安全保障が十分に考慮されておらず、出力調整可能なエネルギーに大きな価値がある」と指摘した。また、「各国政府がFOAK(初号機)リスクに対処するための政策の立案、新規原子力建設の資金調達を支援するための政府保証が重要であり、世界銀行のような国際金融機関が大きな役割を果たさねばならない」と語った。そして、「NEAでは、学生を対象としたさまざまなワークショップを各国で開催し、関係省庁や機関、そして産業界の専門家と科学技術について議論する機会を提供している。この講演に参加されている東京都市大学の学生の中にも、良いアイデアをお持ちの方がいるかもしれない」と述べ、学生の参画を促した。事務局長は、「長年にわたり原子力の仕事をしてきたが、原子力の評価は時代とともに変化してきた。私がこの世界に踏み入れた頃は、原子力は経済的に成り立たず廃れていく産業だと考える人が多くいたが、のちに原子力ルネサンスと呼ばれる時代が訪れた。しかし、福島第一原子力発電所の事故のような、業界内に大きな影響を与える出来事があり、そこから多くの教訓を学び、今に至っている。近年では多くの国が、原子力をエネルギーミックスの一部として取り入れるようになっており、今こそ原子力が本領を発揮する好機だ」と強く訴えた。

- 26 Feb 2025

- NEWS

-

米オクロ社 新たにDC企業2社へ電力供給へ

米国で先進炉開発を進めているオクロ社は11月13日、データセンター(DC)企業2社と最大75万kWの電力供給に関する基本合意書(LOI)を締結した。契約先の社名やスケジュールは、明らかにしていない。 オクロ社は、生成AIを用いたテキスト生成サービスである「Chat GPT」を開発した、米オープンAI社のS.アルトマンCEOが会長を務め、取締役には米国のトランプ次期大統領にエネルギー省(DOE)長官に指名されたC. ライト氏が名を連ねる。オクロ社はマイクロ炉「オーロラ(Aurora)」の開発を進めており、既に米国内の複数の企業との電力供給に関するLOIを締結している。今回の契約を含めると、同社が各契約先に供給する電力規模は合計で210万kWとなる見込み。また、米空軍省(DAF)が計画する、アラスカ州のアイルソン空軍基地へのマイクロ炉の設置について、同社が暫定的なベンダーとして選定されている。 また、オクロ社は初の商用オーロラ発電所をアイダホ国立研究所(INL)敷地内に2027年に設置することをめざしており、10月にはDOEが「オーロラ」向け燃料製造施設の概念安全設計報告書(CSDR)を承認した。 「オーロラ」は、燃料としてHALEU燃料((U235の濃縮度が5~20%の低濃縮ウラン))を使用する液体金属高速炉のマイクロ原子炉で、電気出力は0.15~5万kW。少なくとも20年間、燃料交換なしで熱電併給が可能なほか、放射性廃棄物をクリーン・エネルギーに転換することもできるという。データセンターの電力消費量が急増する中、原子力の活用を求める動きが活発化しており、米IT企業大手Google社が複数の先進炉導入による電力購入契約(PPA)を締結したほか、米大手テック企業のAmazon社もSMRプロジェクトへの出資を表明している。

- 27 Nov 2024

- NEWS

-

米政府 2050年原子力3倍化に向けたロードマップを発表

ホワイトハウスは、アゼルバイジャンのバクーにおける第29回国連気候変動枠組条約締約国会議(COP29、11月11日~24日)会期中の11月12日、今後の同国の原子力発電拡大に向けた目標と行動を示した「米国の原子力を安全かつ責任を持って拡大する:展開目標と行動に向けた枠組み(Safely and Responsibly Expanding U.S. Nuclear Energy: Deployment Targets and a Framework for Action)」を発表した。同資料によると、米国が2050年までに温室効果ガス排出量をネットゼロにするためには、出力規模でおよそ15億~20億kWのカーボンフリー電力が必要であり、このうちの約30~50%は原子力発電などのクリーンで安定した電源が必要、と分析。現在約1億kWが運転中の原子力発電については、2050年までにさらに2億kWを新規導入する目標を掲げ、これらを大型炉や小型モジュール炉(SMR)、マイクロ原子炉のさまざまなカテゴリーの、第三世代+(プラス)および第四世代原子炉の新規建設や既存炉の運転期間延長、出力増強、経済性を理由に閉鎖された原子炉の再稼働などでまかなうとしている。米政府はまた、より近い将来の目標として以下の、導入に向けた「時間軸」と「規模感」も併せて明記した。2035年までに3,500万kWの新規設備容量を稼働または着工し、原子力導入を活発化させる。2040年までに導入のペースを年間1,500万kWに拡大し、原子力導入能力を加速、国内外のプロジェクト展開を支援する。これらをふまえ米政府は、野心的な導入目標の達成に向け、国内の原子力導入を加速、拡大するための「9つの分野((①新規大型炉の建設、②SMRの建設、③マイクロ原子炉の建設、④許認可の改善、⑤既存炉の延長/拡大/再稼働、⑥労働力の育成、⑦コンポーネントサプライチェーンの開発、⑧燃料サイクルサプライチェーンの開発、⑨使用済み燃料管理))」を特定、個々の分野における「具体的な行動」を詳述した。具体的には、「新規大型炉の建設」や「SMRの建設」の分野では、①発電事業者に対する技術中立的クリーン電力生産税額控除とクリーン電力投資税額控除など、税額控除による原子力納入コストの削減、②エネルギー省(DOE)融資プログラム局(LPO)による、革新原子力プロジェクトや、閉鎖された化石燃料発電所を原子力発電所に転換するような、資産・インフラ転換への融資や融資保証の促進、③新規プロジェクトに対して電力会社とリスク分担が可能な電力需要顧客との連携――などを挙げた。そのほか、「既存炉の延長/拡大/再稼働」の分野では、2回目の運転認可更新(80年運転)申請に係る審査の効率化や、構造材料の継続的な健全性確保のための研究など、100年運転に向けた長期運転への備えを挙げている。さらに、経済性を理由に閉鎖した原子炉の再稼働の可能性を追求するなどとしている。

- 25 Nov 2024

- NEWS

-

負けに不思議の負けなし──米大統領選と2025年の世界

少なくとも世界80か国で大統領選挙や総選挙が行われた空前の世界選挙年のハイライト、そして事実上のフィナーレ、ハリス副大統領 vs. トランプ前大統領のアメリカ大統領選挙は、事前の「世紀の大接戦」予想を覆し、トランプ氏の圧勝で終わった。11月5日(日本時間6日)の投開票で、最初に浮かんだのは野球の野村克也監督の名言だ。特に「負けに不思議の負けなし」はハリス氏のためにあるような文言だと得心した。後講釈を承知で言えば、脱バイデンの失敗、個性の弱さ、「ハリスWho」に応えるナラティブの欠如、予備選抜き、内政では移民とインフレ、外交ではウクライナとガザの2つの戦争はじめ喫緊の課題に対する問題解決能力への信頼感の不足…と敗因がたちどころに挙がる。そして最後はやっぱりガラスの天井ということになるだろうか。ただ個人的には、予備選があれば脱落していたに違いないハリス氏はそれでも精一杯やった。むしろ問われるべきは優柔不断のバイデン氏と、状況を傍観するだけの民主党指導部の責任ではないかと思う。接戦7州すべてを失い、総得票数でも20年ぶりに負けた民主党は解党的出直しが必要だが、再び有権者を惹きつけることが出来るか、今はまだ展望が見えないほど敗北は決定的で深刻だ。それではトランプ氏は「勝ちに不思議な勝ちあり」だったのだろうか。確かに一部は当たっている。特に前回大統領選の結果を「盗まれた」と最後まで認めず、また2021年1月6日の議会乱入事件への教唆や機密資料の持ち出しなど、民主主義や国家の根幹に関わるような事件も含む裁判(事件4、罪状91)を抱え、不利にならなかったどころか政争の犠牲者とする見方さえあったのは、不思議を通り越してオドロキだ。かつてなら候補者としてイエローカードどころか退場もあり得た所を、トランプ氏は勝利さえした。アメリカ社会が変わったのだと考えるしかない。アメリカ社会の潮流を中長期的に決定づけてきた最高裁が、トランプ法廷同然になっていることも無視出来ないだろう。しばしば言われるように、トランプ氏が大統領になってトランプ現象を作ったのではなく、社会のトランプ化がトランプ氏という政治家、大統領を誕生させたという解釈の方に私も同意する。トランプ化とは、自国第一主義、ポピュリズム、民主主義の後退と権威主義的傾向、移民排斥、さらに反多様性、反エリート主義なども指摘される。そしてこれがアメリカのみならず、今や世界の潮流、趨勢ともなりつつあることを示したのが、世界選挙年の各国の大統領選挙や総選挙だった。代表的事例が6月の欧州議会選挙だ。EU懐疑主義、反移民・難民、親ロシア、ウクライナ支援に消極的な右派ポピュリズム政党が伸長、トランプ氏のトモダチも増えた。ハリス陣営に味方してしまったスターマー英首相やショルツ独首相らは分が悪い。既にトランプ氏には世界中の指導者からお祝いの電話やSNSが相次ぎ、アフガニスタンのイスラム原理主義過激派タリバンまで期待を語っている。イランは、そしてハマスは電話をするだろうか。トランプ氏の言うように、ウクライナやガザ戦争がすぐにも終結するとは思わないが、トランプ氏は相当程度に本気だと思う。執念の大統領カムバックを果たし、自信と野心を深めたトランプ氏の次の目標がノーベル平和賞というのは、故安倍首相に推薦状を頼んだとされる経緯やオバマ元米大統領の受賞を考えると、意外でも何でもない。それに依然として世界最強国家の大統領が国際秩序構築に責任を担うのは当然だ。ただし今では空疎と化した「南北朝鮮の和解」のようなノーベル平和賞であっては困る。それにしても石破茂首相の電話会談5分はいかにも短く、「フレンドリーだった」の感想も心許ない。報道によればトランプ氏への配慮というが、配慮と国益とどっちが大切なのか。2025年の世界は不確実性を増し、予測不可能が常態化するやも知れず、石破首相は確たる存在感を示さないと、トランプ氏の視界から容易に消えてしまうだろう。

- 14 Nov 2024

- COLUMN