vol07.再生可能エネルギー拡大の影響は一国にとどまらない

1電力取引とは

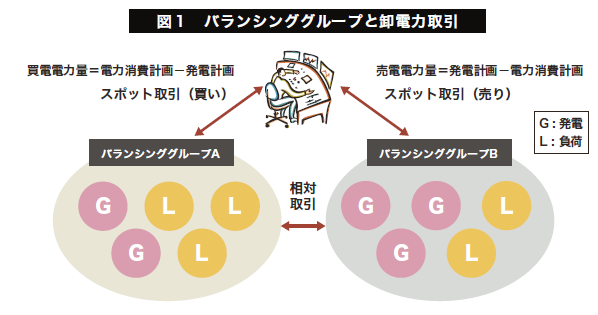

電気という財は、需要(=電力消費量)と供給(=発電電力量)を一致させることで周波数を維持するという特徴がある。そのため同時同量義務というインバランス電気(需要と供給のギャップ)を最小化させる義務が課される。同時同量義務には様々な形態があるが、ドイツは需要家と発電所で構成されるバランシンググループと呼ばれる基本単位を形成し、このグループで電力消費量と発電電力量を15 分単位で一致させ、両者のギャップが生じれば、インバランス電気として罰金が課される制度を採用している。

このバランシンググループは送電会社のエリア毎に形成され、需要家および発電所は必ずいずれかのバランシンググループに属することになっている。卸電力取引はバランシンググループ間で行われるが、前日・当日段階で卸電力取引所を介した1 時間毎の発電計画・受電計画を扱うスポット取引と、日間、月間や年間の発電計画・受電計画を扱うブローカーや直接バランシンググループ間で取引される相対取引がある。これら卸電力取引は発電計画及び受電計画が実行されるものと見なされ、たとえ発電機の故障等により発電計画が実際よりも下回ったとしてもバランシンググループのインバランスとして扱われる。

この他、日間、月間、年間の卸電力取引から派生して先物取引も行われているが、これは卸電力取引を行うと擬制するもので、受渡時点でポジションを清算する前日スポット取引を行うことが必要となる。

ドイツでは自由化開始当初は長期相対取引による卸電力取引が中心であったが、2000年代からの燃料価格の上昇に伴ってスポット取引が上昇したことで、スポット取引等の市場取引の割合が高まって行った。

こうした通常の需要側と供給側の間で行われる卸電力取引以外にも、送電部門が安定供給の確保を目的として行う卸電力取引がある。予備力と呼ばれる応答性の高い発電機の発電能力を取り引きするものであり、ドイツでは電気の使用規模の最大値である最大電力の7% 程度の予備力を準備し、安定供給確保に努めている。

2ドイツの電力供給体制

(1)概要

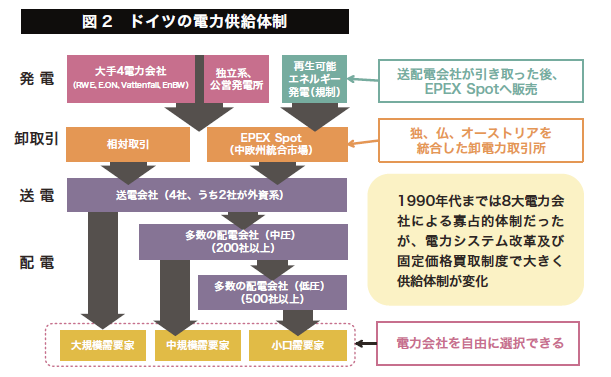

ドイツは1998年にエネルギー事業法を改正し、電気事業規制改革を開始した。この時の改革では、送配電部門を含めた事業規制の撤廃、および家庭部門を含めた小売全面自由化を実施した。当時、送配電利用料金である託送料金および託送制度は産業界等との協議で決定する自主規制方式であった。その後、2000年に卸電力取引所としてライプチヒ電力取引所と欧州エネルギー取引所が設立されたが、これらは2002年に合併し、更に2008年にはフランスの卸電力取引所であるPowernextと合併し、ドイツのスポット取引はEpex Spot が担うことになった。

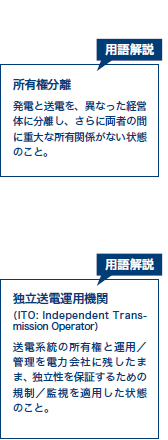

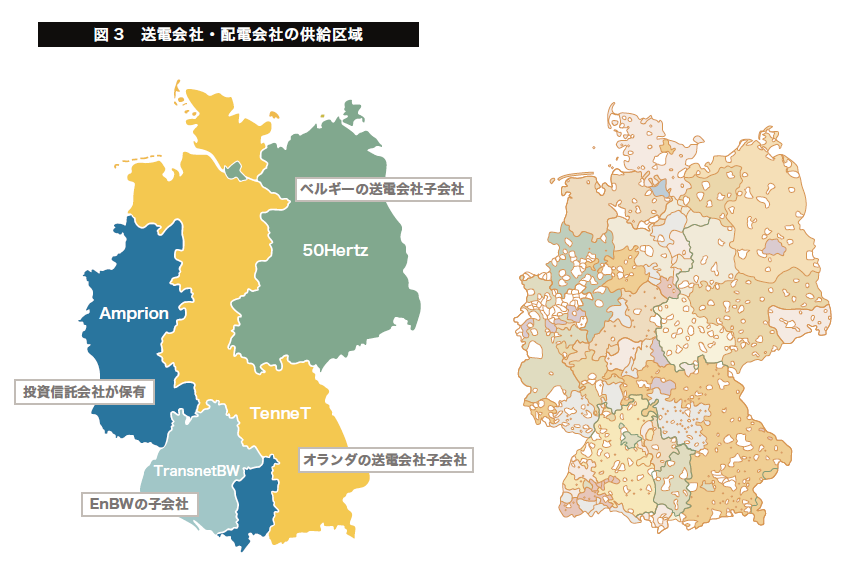

2003年改正EU電力指令および2009年改正EU電力指令にあわせ、ドイツ国内のエネルギー事業法が改正され、送配電部門の法的分離が義務化されることとなった。送配電部門については、4大電力会社(RWE、E.ON、VattenfallおよびEnBW)の送電子会社のうち3社が売却され、3社は所有権分離 、1社が独立送電運用機関を選択し、現在に至っている。

ドイツは前述の4大電力会社が発電量の7割を占めているが、小売販売では4割強を占めるに止まっている。ドイツには配電会社が813社あり、その大半が公営の電力ガス会社である。大手電力会社は自社顧客への供給も行っているが、これら公営配電会社への卸供給も担っている。例えば大手電力会社の一つであるRWE は、販売電力量のうち家庭・商業需要家の割合が17%及び産業需要家の割合が24%で、配電会社への販売が残り59%を占めており、重要な電気の販売先になっている。従ってドイツで卸電力取引の市場化が進むということは、大手電力会社による配電会社への販売が市場化されるという意味合いが強いことに注意が必要である。