新年号特集から その2 英国の新規建設 ファイナンスの専門家に聞く

2013年9月以降、国内の全原子力発電所が停止している日本。昨年末の衆院選挙では自由民主党が大勝したが、再稼働を楽観視する声は聞こえてこない。

一方で、日本から世界へ目を転じれば、原子力発電拡大路線を猛進する中国やインド、エネルギー源としての原子力導入を模索する東欧や中東諸国、旧型炉からのリプレース計画を進める英国など、数多くの新規原子力プロジェクトが具体的に動き始めている。OECD国際エネルギー機関が発表した最新の『世界エネルギー見通し』では、世界の原子力発電設備容量は2013年の3・92億kWから、2040年には6・24億kWへと約60%増加すると見込まれている。

そして今や新規原子力プロジェクトにとって最大の課題となっているのは、ファイナンス(資金調達)だと言われている。昨年9月にロンドンで開催された世界原子力協会の総会では、ファイナンス・セッションも設けられ、多くの聴衆が高い関心を持って集まった。セッションでスピーカーを務めたジョージ・ボロヴァス氏に話を聞いた。 (石井敬之記者)

変わりつつある原子力産業

かつての原子力建設プロジェクトは、政府に保証され、政府からの資金提供を受けていた。新規原子力プロジェクトは、国家のプロジェクトだった。

弁護士 ジョージ・ボロヴァス氏

シャーマン&スターリング

外国法事務弁護士事務所 パートナー

現代の原子力プロジェクトは、民間企業主導であり、政府の支援がある程度必要であるとしても、原則として自前での資金調達が求められている。これが大きな違いだ。今や原子力プロジェクトは、金融機関からのファイナンスがカギを握っていると言ってよい。

既存のモデル活用できず

原子力プロジェクトへのファイナンスは、進化過程にある。先例が全くない。活用できるファイナンス・モデルがない。

原子力プロジェクト契約に関しては、EPC契約(設計/調達/建設を含むプロジェクトの一括請負契約)モデルが活用できる。しかしファイナンスに関しては、繰り返し活用できる標準モデルが存在しないため、新しいファイナンス・モデルの体系化が大きな課題となっている。

そこで、金融機関が最適なファイナンス・モデルを作り上げるために、原子力プロジェクトをどのような角度から検証するのかをしっかりと理解する必要がある。

大事なのは「リスク」の観点

原子力プロジェクトに対しては、本来は国際開発金融機関(MDB)が融資するのが筋である。しかしMDBは原子力に対し否定的だ。多くのMDBは、世界銀行を筆頭に、原子力プロジェクトには融資しない方針を堅持している。

一方、日本の国際協力銀行のような輸出信用機関(ECA)は、原子力プロジェクトへの融資が可能であり、商業銀行に至っては、より積極的に融資を検討している。こうしたECAや商業銀行にアピールするには、金融機関のビジネス形態を熟知することが大切だ。

第一に、プロジェクトの早い段階から金融機関とコミュニケーションすること。プロジェクトの目指すところを説明し、金融機関がプロジェクトにどのように関わるのかを示すこと。そして金融機関と話し合いながら、共にソリューションを導き出すこと。

第二に、平易な用語を用いること。これは原子力への偏見を取り除くことに大いに寄与する。金融機関の人間は、原子力のエンジニアでも産業界の人間でもないため、専門的な技術用語を耳にすると困惑し、理解を妨げてしまう。

簡単な用語を用いて、このコンポーネントは何で、どのように機能するのかを説明するなど工夫をし、プロジェクトへの感覚的な抵抗感をなくすことだ。

こうしたことがこれまでの教訓から得られた、金融機関と上手に連携する秘訣だと思う。

最後に、プロジェクトについて「リスク」の観点から考えるということだ。原子力産業界がプロジェクトについて語るとき、炉型等のテクノロジーに高らかに焦点を当てているケースがあまりにも多い。だが金融機関は、融資に値するか否かというファイナンス面から、プロジェクト全体を眺めている。

金融機関にしてみれば、原子力発電プラントのプロジェクトであろうが、他の発電プラントのプロジェクトであろうが同じものであり、融資に値する理由はただ一つ、「プロジェクトが完成すれば電力を販売して資金を返済できる」ということだけなのだ。

金融機関の考え方を知る

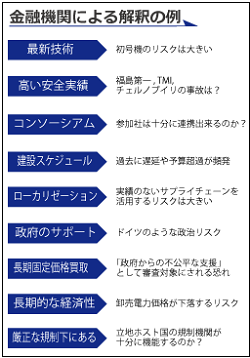

原子力産業界と金融機関とのコミュニケーションの齟齬についていくつか例を挙げよう。

産業界の人間が金融機関を訪れ、誇らしげに「最新技術」について語るとする。しかし金融機関の人間は最新技術と聞いた途端に、「FOAKリスク(初号機リスク)」の懸念で頭がいっぱいになる。初号機はこれまで建設された実績も、運転された実績もない危険なシロモノなのだ。

またプラント輸出に関連して用いられる「ローカリゼーション」。プラントの輸入国側がプロジェクト実施者に対し、プロジェクトを通して国内の産業界を育成するために、国内サプライチェーンを構築するよう要求することだ。これを金融機関は「サプライチェーン・リスク」と捉える。これまで納入実績のある既存のサプライチェーンではなく、ローカリゼーションにより新たなサプライチェーンを使うことによるリスクである。

産業界が「コンソーシアム」と言うと、金融機関は「インターフェイス・リスク」を懸念する。それぞれ独自のやり方を持つ企業同士を、インターフェイス(連携)させるのは極めて難しいからだ。こうしたコミュニケーションの齟齬を避けるためには、繰り返しになるが「リスク」の観点から考えることが大切だ。

考慮すべき様々なリスク

金融機関の考えるリスクの一つは信用リスク。貸した資金が返済されるかどうかということ。もう一つは風評リスク、安全なプロジェクトかどうかということ。安全上の問題を抱えたプロジェクトには誰も関与したがらない。金融機関は安全性について最大の関心を示す。

いずれのリスクも、プロジェクトのスケジュールを遅滞させ、コストを超過させる。理路整然と返済の確実性を金融機関に示しても、風評リスクが高いプロジェクトは評価されない。したがって今後ますますプロジェクトの安全性に対する注目が集まるだろう。そうなると規制当局や許認可システムにも焦点が当たることになる。規制者は誰か、規制者は政治的干渉から独立し、安全性を追求しているかどうかということを金融機関は見る。

プロジェクトが始動すると今度は、建設リスク(遅延や予算超過)が顔を出す。金融機関に約束した通りのスケジュール/予算/仕様でプラントを建設する、プロジェクト・マネージメントの観点が必要だ。残念ながら原子力産業は、これまで数多くのスケジュール遅延や予算超過を経験してきたため、金融機関を納得させるのは容易ではない。しかし逆に、金融機関に過去の教訓や他プロジェクトの失敗から学んだことを説明し、新しいプロジェクトではリスクをどう最小化するのかを強調することが効果的だろう。

電力市場も大きなリスクだ。プロジェクトへの融資依頼を受けた金融機関は、超長期にわたる将来を見据え、返済が可能かどうかを見極める。プラントにとって唯一の資金源は電力であり、電力市場がプラントにどのような影響を与えるかということは、金融機関にとって大きな関心事だ。

電力価格はできるだけ安定させたいところだが、市場が電力価格を決める場合、長期に渡り電力価格を予見することは困難である。だからこそ電力市場の環境整備については様々な解決策が検討されている。例えば英国は差金決済を応用した「長期固定価格買取制度」を考案し、原子力発電プラントからの電力買取価格を35年間保証するとしている。

人材育成も世界的な課題

人材育成も原子力産業界がもっと関心を払うべき問題だ。これは一晩で状況が変わるものではなく、長いリード期間が必要だ。学校へ通い、学位を取り、経験を積む。これだけで10~15年かかる。

先払いで投資し、将来の人材確保につなげるべきだ。これは極めて重要かつ、世界中で取り組むべき課題だ。

数世代に渡るコミットメント

今後も原子力プロジェクトは、世界規模で拡大し続ける。一つの大きな理由は、気候変動である。

気候変動は世界的に最優先事項と認識されており、あの米国や中国ですら、気候変動に取り組む政策を打ち出している。気候変動の脅威が現実のものとして、広く認識され始めたということだ。発電部門での解決策は、再生可能エネルギーと原子力の組み合わせしかないことは明白だ。

もう一つの理由は、エネルギー・セキュリティだ。ガスや石油などの一次エネルギーの供給途絶を心配することなく、必要な電力需要を賄う。そのために原子力は、最適な電源ミックスに欠かせない要素となる。

もちろんこれは主要先進国に限った話であり、原子力はすべての国が享受できるものではない。原子力テクノロジーは極めて高度であり、高いレベルのインフラや、数世代に渡る国民の理解と支持が必要とされる。原子力は数百年規模の責任が伴うコミットメントを必要とする。

EDFエナジー社が主導するヒンクリー・ポイントC原子力発電所建設プロジェクトのサイト ©EDF Energy

一基の原子力発電所を建設するために、原子力プログラム(政策/法規制体系/研究開発体制)を用意しなければならない。それを実現する経済力も必要だ。そして何よりも、実現に向けた政治的な強い意欲が必要だ。

金融機関は、世界各国の政治状況に大変敏感である。政権が代わっても原子力に肯定的な政治状況が継続するか否かを、常に見極めている。意欲的に原子力プログラムを実施していた政権与党が、選挙で敗れ、あらゆるプログラムが一斉にストップするという光景が、これまで数多くの国で見られてきた。だからこそ原子力プロジェクトには、数世代に渡るコミットメントが必要であり、安定した政治体制が必要なのだ。

ルネサンスからリバイバルへ

日本の原子力産業界のレベルは極めて高く、世界の原子力マーケットで活躍するチャンスは大いにある。

世界は日本の原子力産業界の技術力、ノウハウ、経験を必要としている。福島第一原子力発電所事故の経験も大変貴重だ。

常々指摘しているのだが、現在の原子力産業界は「リバイバル(再生)」の真っただ中にある。3・11以前の原子力ルネサンスの時代は、金融危機はあったものの、非理性的な、熱に浮かされた状態で、未熟かつ楽観的な方針の下、世界中の国々が争って原子力発電を導入しようとしていた。

しかし3・11を経験した現在では、「リスク」について十分に考慮し理解することで、原子力産業界はより成熟しつつある。確かに3・11以前よりも新規原子力プロジェクトの数は減ったが、いずれのプロジェクトもより現実性を帯びている。

日本の原子力産業界すなわち、原子炉メーカーや機器メーカー、サプライヤーなど異なる役割を持つプレイヤーが、金融機関や政府と一つのチームとして緊密に連携すれば、世界の原子力マーケットで大きな成功を収めるだろう。

(1月7日付け号掲載)