米DOE 先進原子力の商業化に関する報告書を改訂

――2050年までに原子力3億kW達成へ

2024年10月30日

米エネルギー省(DOE)は9月30日、報告書「Pathways to Commercial Liftoff: Advanced Nuclear(商業化へのパスウェイ:先進原子力*)」の最新版を発表しました(10/16付原子力産業新聞にて既報)。2023年3月に発表された同報告書の改訂版で、クリーンエネルギーを商業化へ導く道筋、いわばロードマップです。具体的には、新型炉の導入に至るスケジュール感などの認識を官民で共有し、より迅速かつ協調的な行動を促進することを狙っています。

報告書は、昨今の電力需要の増加、最新の大型炉であるAP1000 に対する関心の高まり、閉鎖炉の再稼働計画に代表される、既存炉が有する価値の再認識など、最近の原子力再評価の動きを反映した内容となっています。

報告書は全80頁からなり、エグゼクティブサマリー、用語集、第1章:導入と目的、第2章:原子力技術と価値提案、第3章:商業化のリフトオフへのパスウェイ、第4章:リフトオフへの障害と可能性のある解決策、図表リスト、参考資料、からなっています。

下記に報告書のエグゼクティブサマリーなどからポイントをご紹介します。

*本報告書が指す先進原子力とは、第3世代+と第4世代の原子炉において実証済みの技術から革新的な技術まで、大型炉/小型炉/マイクロ炉の3サイズがあります。報告書では一般例として、大型軽水炉=約100万kW、小型モジュール炉(SMR)=約5万~約35万kW、マイクロ原子炉=5万kW以下、と定義しています。

米国の原子力発電をめぐる現況と今後の見通し

米国の原子力発電設備容量は、2024年の約1億kWから2050年までに約3億kWまで3倍になる可能性がある。2023年3月に発表された報告書は、原子力の価値提案と大規模展開への道筋を明らかにした。発表以降、数十年にわたる停滞後、電力需要が広く急増したことにより、原子力の必要性と関心が高まった。このような需要増大は、AIとデータセンターが牽引しており、カーボンフリーかつ24時間365日稼働する発電設備を、限られた設置面積に集中させることが特に必要とされている。これにより、新規原子力への投資を支援する顧客層が現れた。インフレ抑制法(IRA)のインセンティブと相まって、この需要は、既存の原子力発電設備および新規原子炉の評価に大きな変化をもたらしている。2022年には経済性を理由に原子力発電所を閉鎖していた電力会社が、2024年には原子炉の運転期間を80年まで延長し、出力増強を計画し、閉鎖炉を再稼働させようとしている。

米国では、既存の54サイト・94基の原子力発電所が米国の電力の約20%を供給し、国内のカーボンフリー電力のほぼ半分を占めている。2回目の運転認可更新(80年運転)に投資することは、既存炉の維持に不可欠である。現在、運転中94基のうち、84基は2050年までに運転認可が切れ、24基は2035年までに認可切れとなることから、合計で約200万~800万kWの出力増強が近い将来実施される可能性がある。既存の原子力サイトは、新規立地に大きなメリットをもたらし、予備分析によれば、既存サイトでの新規原子力は約6,000万~9,500万kWを導入する余地がある。複数基の発電所(Multi-unit plant)は、規模の経済の恩恵を受ける。複数基の発電所の発電コストは、単基の発電所(Single-unit plant)よりも3割安くなる。

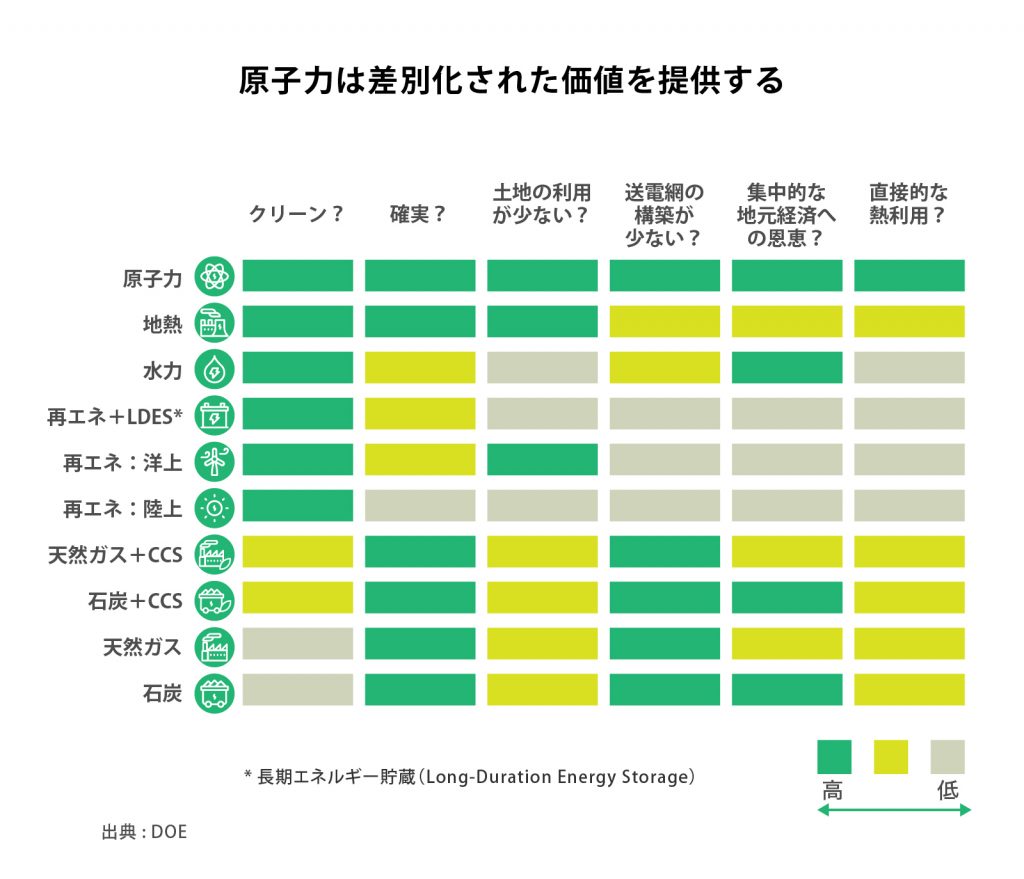

原子力が有する価値

原子力は、再生可能エネルギーをクリーンかつ確実に補完する電源として、エネルギー移行において不可欠な役割を担っている。再生可能エネルギーの導入ペースにかかわらず、電力システムの脱炭素化モデルは、ネットゼロ達成のためには少なくとも7億~9億kWの追加のクリーンかつ確実な発電設備容量が必要であることを示している。原子力は、これを大規模に達成できる数少ない実証済みのオプションの一つである。原子力は再生可能エネルギーに「取って代わる」あるいは「競合する」ものではなく、脱炭素化は、新規原子力と再生可能エネルギーの両方を必要としている。原子力とその他のクリーンかつ確実なエネルギー源を合わせることで、不安定な電源の追加設置、エネルギー貯蔵、追加の送電インフラの必要性を減らし、脱炭素化コストを削減する。

原子力は、電力システムの脱炭素化モデルに大きく貢献する。原子力は、カーボンフリー電力を生み出し、再生可能エネルギーを補完する確実な電力を提供し、土地の利用が少なく、分散型電源よりも送電制約が少ない。また、高レベルな雇用を創出し、地域経済にも大きなメリットをもたらすほか、システムのネットゼロ化へ向け、柔軟な系統運用を確保しつつ、産業用熱利用など電力以外の脱炭素化を可能にするさまざまな用途がある。

米国政府による現在の取組みについて

米国政府は、新規原子力の実証と展開を支援している。IRAは、商業技術の展開のために大幅な税額控除を提供し、融資プログラム局 (LPO) の権限を拡大した。一方、クリーンエネルギー実証局 (OCED) と原子力エネルギー局 (NE) では、より革新的な技術のリスクを軽減するための実証および研究プログラムに資金が提供され、進行中である。既存炉に対しては、IRAは生産税額控除(PTC)を、新規炉に対しては、PTC、または30%の投資税額控除(ITC)を導入し、加算すると50%になる場合がある。IRAはまた、既存および新規炉に対する新たなLPOの権限を創設した。2024年、議会は国内の燃料サプライチェーンを奨励するために27億2,000万ドルを提供し、第3世代+SMRを支援するために9億ドルを提供し、許認可の効率化を高めるためにADVANCE法(クリーンエネルギーの多用途かつ先進的な原子力展開の加速化法)案を可決した。

コストについて

後続機(NOAK)のコストでは、新規原子力が脱炭素化されたシステムにおいて、重要な役割を果たすことが期待されている。初号機(FOAK)は高額になる可能性があるが、同一設計で繰り返し展開することで、大幅なコスト削減が期待できる。FOAKからNOAKへのコスト削減の大部分は、手戻りの排除、ノウハウ、サイト間の標準化(cross-site standardization)が牽引すると予想される。原子力産業界は、顧客や需要家(オフテイカー)と協力し、原子炉設計を絞り込んで標準化し、プロジェクト間の時間を最小限に抑え、複数基を同じ場所に設置することで、学習曲線を加速することができる。

均等化発電コスト(LCOE)は、クリーンで確実な電源としての原子力のメリットを十分に捉えていない。これらには、80 年運転という資産価値、グリッドニードの重要な時に、具体的には、他の変動性電源が発電していない時に電力供給を行うという安定した発電価値、炭素排出電源と比較した際のクリーン電力という価値がある。また、LCOE は、多くの産業プロセスに不可欠でありながら、脱炭素化の代替手段がほとんどない、産業用蒸気の信頼性の高い、炭素フリーの熱供給の価値が十分に考慮されていない。

新規原子力の大規模展開について

新規原子力の大規模展開を2030年代半ばまで待つと、脱炭素化目標が達成できず、原子力サプライチェーンの大幅な過剰構築につながる。原子力産業基盤を早急に拡大することで、より近い時期に脱炭素化を実現し、資本効率を高めることができる。2030年までに原子力の展開を開始し、2041年までに年間の展開率を1,300万kWに拡大すれば、2050年までに2億kWを達成することができる。5年遅れた場合、同じ2億kWを達成するためには、2,000万kW以上の年間展開率が必要となり、必要資本が50%も増加する可能性がある。リフトオフへの道筋は、3つの重複する段階が必要である。すなわち、受注の確約、プロジェクトの実施、産業化、である。

少なくとも同じ炉型を5〜10基シリーズ建設するという確約された受注が、商業展開を促進するための最初の重要なステップである。これらの5〜10基の原子炉は、同一設計であるべきである。その理由は、繰り返し建設し、実行し学習することによって、建設コストは大幅に削減されると予想されるからである。

コンソーシアム・アプローチは需要を集約し、「先行者不利益 (first mover disadvantage)」を克服してコスト削減を実現・共有する。原子力産業界は、初号機のコストを後続機に分散させるという問題を解決し、N番目のプロジェクトを待つメリットがなくなるようにしなければならない。原子力プロジェクトを成功させるためには、原子炉の設計、プロジェクト開発、所有、運転、電力購入など、多くの重要な役割を果たさなければならない。

最初のプロジェクトを適切にオンタイム、オンバジェットで実施することは、リフトオフを達成するために不可欠である。ボーグルは、プロジェクトの実施に本質的な教訓を残した。3、4号機の完成は、ボーグルを米国で最大のクリーンエネルギー発電サイトにした(同時に米国最大の発電サイトでもある)。ボーグル3,4号機のコストは、再び発生すべきでないコストを考慮すると、今後のAP1000 の見積りのアンカーポイントとしては適切ではない。ボーグルは、不完全な設計、未熟なサプライチェーン、十分な訓練を受けていない労働力で建設を開始した。今やAP1000の設計は完成し、サプライチェーンの基盤が構築され、ボーグルは30,000人を超える労働者を訓練した。次のAP1000はまた、30~50%の投資税額控除、対象となるプロジェクトコストの最大80%のLPO融資など、IRAの恩恵により大幅なコスト削減が実現できるであろう。

原子力3倍化に向けたバリューチェーン(活動の各段階で生み出される付加価値の連鎖)の拡大

本格的に産業化し、2050 年までに原子力発電設備容量を3倍にするには、バリューチェーンをそれ相応に拡大する必要がある。

労働力: 米国は、建設、運転、サプライチェーンのスキルセットを提供するために、原子力労働力を約 375,000 人(現在の約 100,000 人から)増やす必要がある。

燃料サプライチェーン: 米国は、年間約5万5,000~7万5,000トンのU3O8が必要であり、転換により年間約7万~9万5,000トンのUF6を製造、さらに年間約4万5,000~5万5,000 tSWUの追加の濃縮能力(HALEU濃縮能力を含む)を持ち、さらに年間6,000~8,000トンの燃料を追加製造する必要がある。

コンポーネント・サプライチェーン: 米国が3億kWの原子力を支援するためには、コンポーネント・サプライチェーンを大幅に拡大する必要があり、最大のギャップは原子炉圧力容器などの大型コンポーネント製造である。

許認可: NRCは、許認可申請(対応)能力を年間1,300万kWに拡大する必要がある。これには、NRCに多大な追加リソースが必要になると思われる。

使用済燃料: DOEは、連邦政府の統合中間貯蔵施設および処分施設の立地に対して同意に基づくアプローチにコミットしている。米国は、連邦政府の統合中間貯蔵施設のサイトを特定する現在の取組みを継続すべきであり、使用済燃料の永久処分に係る今後の立地の取組みに対して、これらの取組みからの教訓を活かすべきである。

リフトオフへの障害

電力会社やその他の潜在的顧客が、ボーグル3、4号機の成功裏の運転を目の当たりにし、電力需要の持続的な増加を予想し、IRAの恩恵を内在化するにつれ、原子力産業界は、商業上の行き詰まりを打破する勢いが増しつつある。しかし、産業界は、リフトオフを達成するために残る障害を克服しなければならない。

■

お問い合わせ先:情報・コミュニケーション部 TEL:03-6256-9312(直通)