IAEAが2050年の原子力予測発表 ―― 2050年までに8.9億kWに

国際原子力機関(IAEA)は10月9日、世界の原子力発電の中長期的な傾向を分析した最新報告書「2050年までの世界のエネルギー・電力・原子力発電予測」(第43版)を公表しました。今回の報告書は、IAEAが10月9日~13日にオーストリアのウィーンで開催した「第2回気候変動と原子力の役割に関する国際会議:Atoms4NetZero」のオープニングで、R. グロッシー事務局長により発表されました。

新たな見通しによると、2050年までの世界の原子力発電設備容量は、高予測と低予測両方のシナリオ*において、2020年見通しと比べてそれぞれ約25%増加すると予想、IAEAは、エネルギー・セキュリティや気候変動、経済発展上の課題に取り組むなかで、原子力発電をクリーンで信頼性の高いエネルギー源として注目している国が増えていることを強調しています。

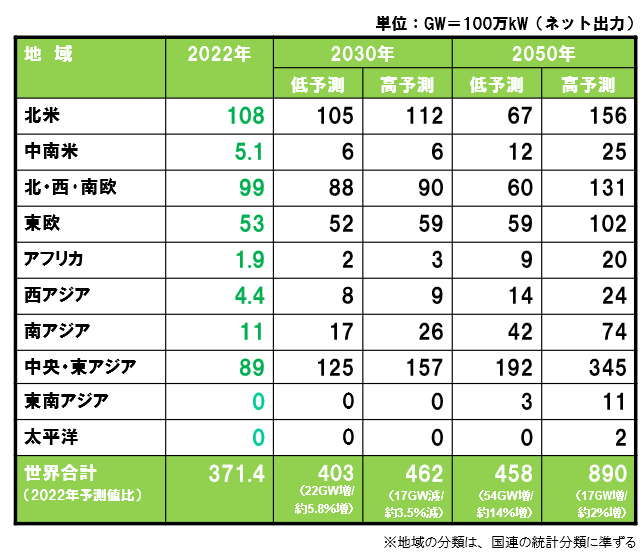

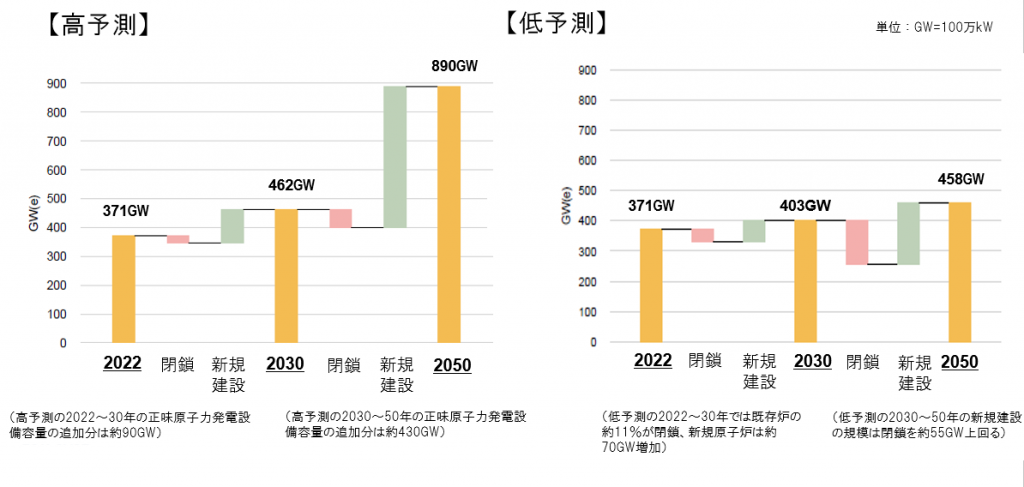

具体的には、高予測シナリオでは世界の原子力発電設備容量は、現在の約3.7億kWeから2050年までに8.9億kWeと2倍以上に増加、低予測シナリオでは、設備容量は4.58億kWeに増加すると予想しています。また昨年の見通しとの比較では、高予測では2%、低予測では14%とそれぞれ上方修正されました。

グロッシー事務局長は今回の上方修正の理由について、気候変動やエネルギーの安定供給のほか、①各国が既存原子炉の運転期間延長を実施していること、②先進原子炉の建設の検討や建設開始をしていること、③発電以外の用途も含めた小型モジュール炉(SMR)を検討していること、などを挙げています。一方で、報告書は、資金調達やサプライチェーンの複雑さなどに内在する課題は依然として残り、業界の成長を妨げる可能性があるとしたうえで、原子力への公平かつ実施可能な投資環境を実現するには、解決すべき課題が未だ多く残されていると指摘しています。

グロッシー事務局長は、「『原子力か再エネか』というのは誤った話」であるとし、「我々は、原子力に対する公平な投資を可能にする環境、平等な競争条件に達していない。そこに到達するには、科学、事実、合理性に基づき、技術的に公平な観点から意思決定を下す必要がある」と強調しています。

***

*高予測シナリオ:低予測よりも野心的だが、妥当かつ技術的に実現可能。 高予測では、各国の気候変動政策も考慮

*低予測シナリオ:現在の市場や技術、資源動向が継続し、原子力発電に影響を及ぼす法律や政策、規制に追加の変更がないと想定

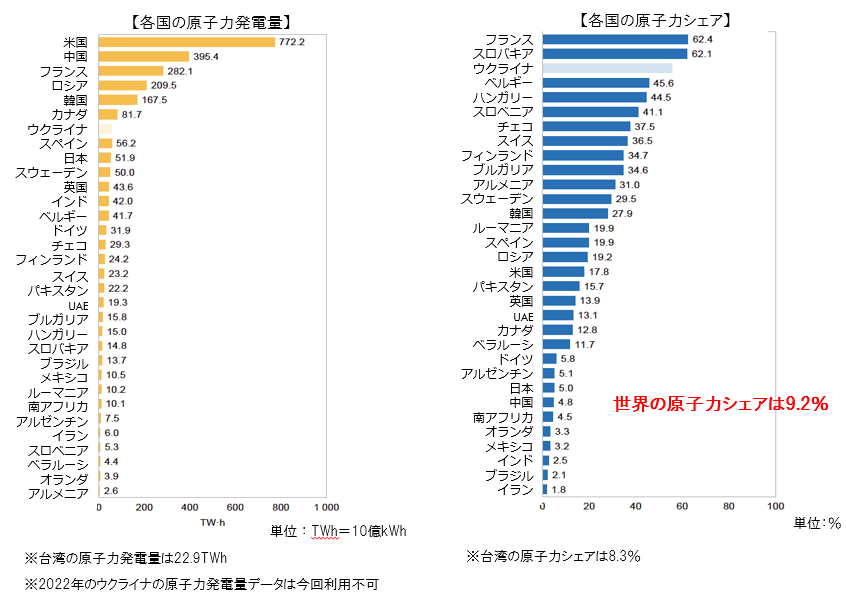

2022年の世界の原子力発電開発動向(2022年末時点)

- 運転中:411基・3億7,100万kW

- 送電開始:6基・740万kW

- 建設中:58基・5,930万kW

- 建設開始:8基・930万kW

- 退役(閉鎖):5基・330万kW

- 原子力発電量:2兆5,450億kWh(前年比約4%減)

- 原子力シェア:9.2% (前年比0.6ポイント減)

図1.世界各国の原子力発電量と原子力シェア(2022年)

世界の原子力発電予測概観①

- 2050年までに世界の最終エネルギー消費量は約30%増加し、発電電力量は2倍になると見込まれている。世界では、石炭は2022年の全発電電力量の約35%を占め、依然優位なままである。1980年以降、発電電力量に占める石炭のシェアはほとんど変化していないが、原子力、再生可能エネルギー、天然ガスのシェアは過去40年間で増加している。今日、原子力のシェアは約9%を占めている

- 2021年11月の第26回国連気候変動枠組条約締約国会議(COP26)でのグラスゴー気候合意により、2050年までの世界のネットゼロへの機運が高まっている。COP27に向けて多くの国が国別削減目標を改定し、今後のネットゼロ達成に向けコミットし、原子力エネルギーがこの気候目標達成に果たす役割を認識した。2022年末の時点で、世界のエネルギー使用量と世界経済の4分の3以上を占める国々が、21世紀半ばまでにネットゼロを達成するという野心を表明している。COP26での重要な成果の一つは、多くの国や国際金融機関が新規石炭火力発電所への融資をやめ、既存の石炭火力発電所の段階的削減を誓約したことである

- エネルギーの安全保障とレジリエンスは、依然主要な政策課題となっている。新型コロナウイルスによるパンデミックや地政学的緊張、ヨーロッパでの軍事紛争などの最近の出来事は、エネルギーシステムの信頼性に影響を与え、地域間のエネルギーフローを阻害し、エネルギー価格に大きな不安定性をもたらしている。将来のエネルギー供給と価格ショックを回避するためのエネルギー安全保障に原子力が重要な役割を果たすという認識が広まっている

- このようにエネルギー事情が変化するなか、気候変動対策への強いコミットメントと エネルギー安全保障への新たな視点から、多くの加盟国が国のエネルギー政策を見直し、既存原子炉の長期運転、第3世代/第3世代+原子炉の新規建設に関する決定を行っている。また、電力と電力以外の両方の用途をターゲットとする小型モジュール炉への関心と開発が多くの国で加速している

- 多くの政府がエネルギー・気候戦略において原子力がより大きな役割を果たすことを発表したことをふまえ、2022年版と比較して低予測を14%、高予測を約2%上方修正した。2022年の世界の原子力発電設備容量が3億7,100万kWeであるのに対し、低予測では、2050年までに世界の原子力発電設備容量は4億5,800万kWeと緩やかに増加する。高予測では、2050年までに2倍以上の8億9,000万kWeになると予測されている

- 原子力発電設備容量の大幅な増加には、いくつかの必要条件がある。これらの問題の多くは、規制と産業の調和に向けた国際的な取組や高レベル放射性廃棄物の最終処分の進展などを含めて、対処されつつある。しかし、地域によっては、新規建設のための資金調達、経済、サプライチェーンの問題など、多くの課題が残っている

表1. 世界の原子力発電規模予測

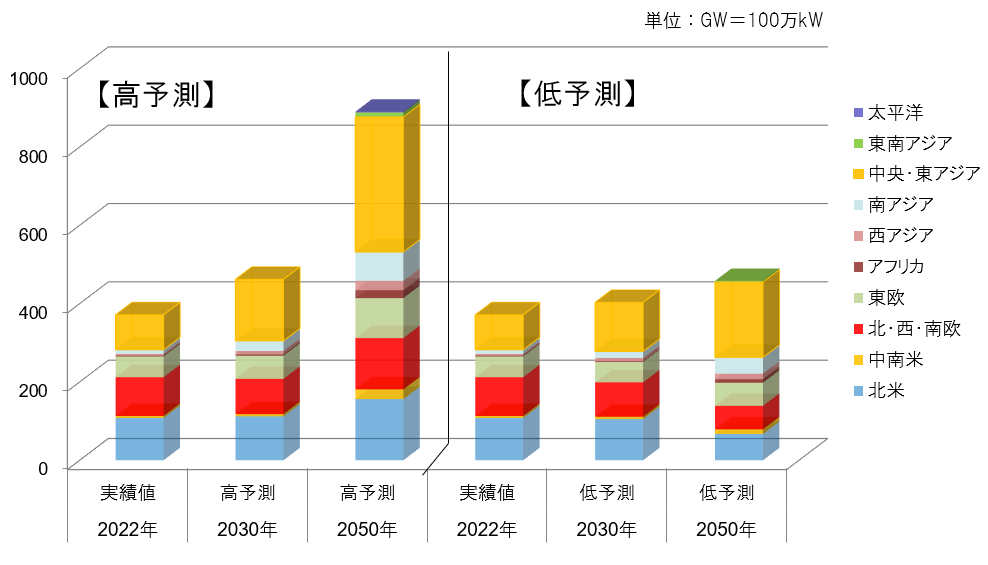

図2. 世界の原子力発電規模予測

図3. 世界の原子力発電規模予測(閉鎖と新規建設)

世界の原子力発電予測概観②

- 気候変動緩和は、原子力発電利用の継続、拡大を決定する際の重要な推進力である。IEA(国際エネルギー機関)によれば、原子力発電の利用は、過去50年間で700億トンのCO2排出量を回避した。給電可能かつ低炭素技術における投資を促進するために必要なエネルギー政策や市場設計が確立されれば、パリ協定やその他のイニシアチブ下でなされたコミットメントは、原子力発電開発を支援する可能性がある

- IEAが述べているように、2050年ネットゼロ達成に必要なCO2排出量削減のほぼ半分は、現在開発中であり未だ市場に出ていない技術によるものである。これには、中小規模のモジュール式およびその他の先進型原子炉などの原子力技術も含まれる。 原子力が産業および運輸部門に低炭素な熱、あるいは水素を提供することによって電力以外の脱炭素化の役割を果たすためには、これらの技術のイノベーションと実証のペースを加速することが必要である

- 現在、原子炉の約3分の2が30年以上運転しており、長期的に原子炉の退役を相殺するためにはかなり多くの新規建設の必要性が浮き彫りになっている。大型原子炉群を有する地域や国のなかには、前向きな進展が見られる。経年劣化管理プログラムや長期運転が多くの原子炉で実施されつつある。しかし、今後退役が予定されている多くの原子炉の運転期間延長については、不確実なままである

- 地域固有の要因との関連で、原子力発電設備容量の変化を考慮することが重要である。近年、米国や欧州では建設コストの超過や初号機プロジェクトの遅延が、リスクとして認識され新規プロジェクトに対する投資決定を妨げている。一部地域では、オンタイム・オンバジェットで原子力発電所が建設されている。専門家グループは、前述した課題が、とりわけ低予測において、原子力開発計画に影響し続ける可能性があると見ている

- 原子力発電開発の現在のペースは、エネルギーミックスにおける原子力発電の既存の役割を維持するためには、早急なアクションが必要であることを示している。政策立案者、原子力産業、金融コミュニティ、そして国際機関を含む幅広い主体の関与が、公衆との積極的な関与とともに必要である

- 人口や電力消費の増加のファンダメンタルズだけでなく、気候変動対策や大気汚染問題、エネルギーの安全保障、他の燃料価格の不安定さなどは、協調したアクションがとられれば、原子力発電は長期的にはエネルギーミックスにおいて重要な役割を果たし続けることを示している

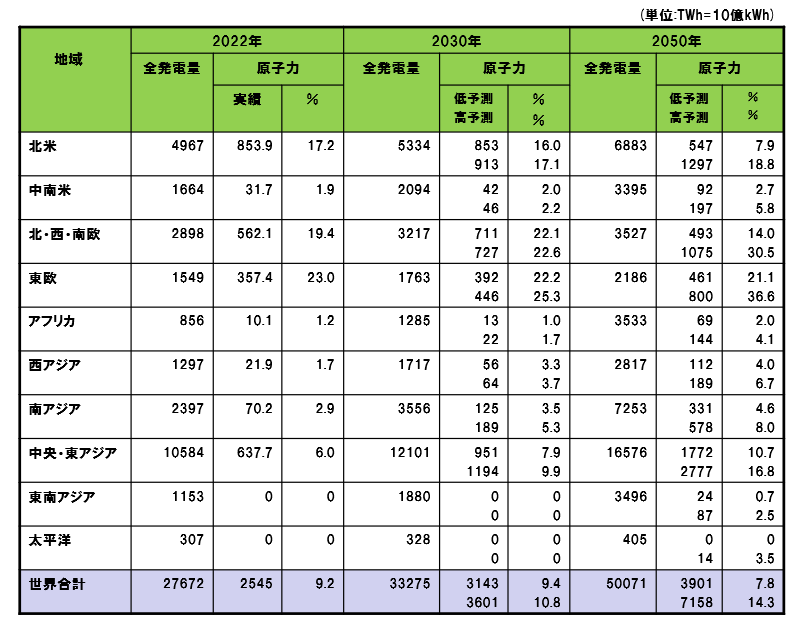

表2.世界の総発電量と原子力発電量の予測

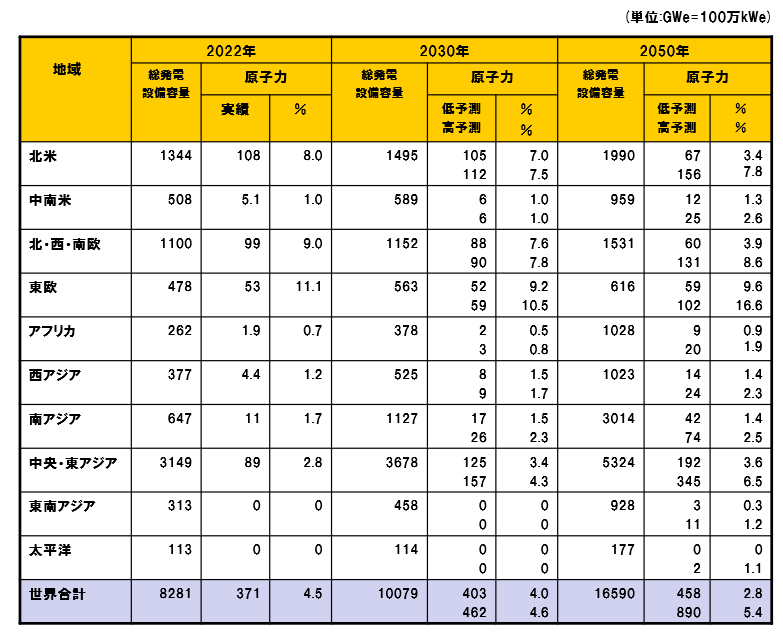

表3.世界の総発電規模と原子力発電規模の予測

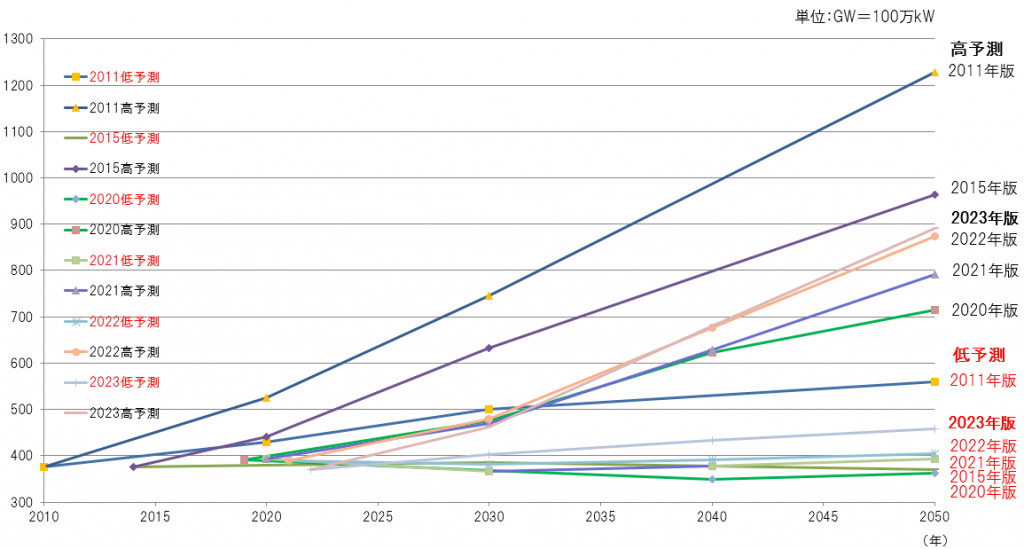

図4.世界の原子力発電規模予測の推移(2011, 2015, 2020~23年版の予測)

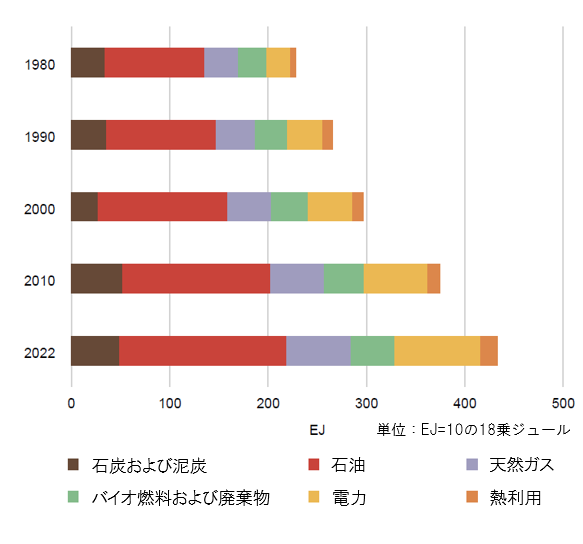

世界の最終エネルギー消費量の推移

- 1980年以降、化石燃料が最終エネルギー消費を支配し続けているが、そのシェアは1980年の74%から2022年には66%と徐々に低下

- 石炭のシェアは1980年から2000年にかけてわずかに減少したが、2000年から2010年には増加、以降再び減少

- 天然ガスのシェアは、約15%と一貫したシェアを維持

- 石油のシェアは1980年以降わずかに減少したが、2010年以降は約40%と安定

- 電力のシェアは1980年以降最も大きく変化し10ポイント増加、電力消費量は平均年率約3%で増加

- 将来的には、電力消費量は最終エネルギー消費量よりも速く増加すると見られるため、電力のシェアは今後も増加し続ける見込み

図5. 世界の最終エネルギー消費量の推移(1980~2022年)

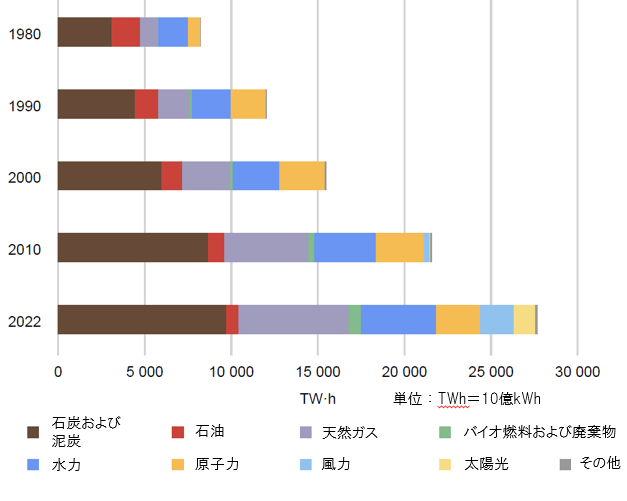

世界の電源別発電量の推移

- 原子力と再生可能エネルギーの合計シェアは長年にわたり増加しているものの、化石燃料の発電シェアは60%以上を占め、特に石炭は1980年以降、主要な電力生産源であり続けている

- 天然ガスのシェアは、1980年から10ポイント以上増加

- 石炭のシェアは2010年まで約40%のままであったが、その後徐々に減少し数ポイント低下

- 石油のシェアは、1980年:約20%→2022年:約2%へ大幅に減少

- 水力は最大の低炭素電源で、シェアは16%を、占めるが、そのシェアは1980年から約4ポイント低

- 太陽光と風力のシェアは、1980年:1%未満→2022年:約12%に急増

- 原子力シェアは1980年から1990年にかけて急速に増加し約2倍になったが、2000年以降減少

図6. 世界の電源別発電量の推移(1980~2022年)

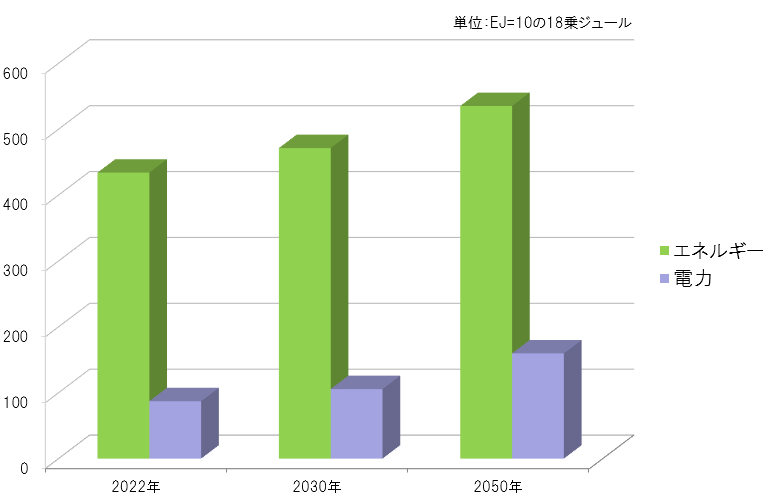

世界のエネルギーおよび電力の最終消費予測

最終エネルギー消費は平均年率約1%で増加するのに対し、電力消費は年率2.4%で増加し、2050年には2022年のほぼ2倍になると予想。したがって、2050年の電化率(最終エネルギー消費に占める電力消費の割合)は、2022年から約10ポイント増加して、29.8%になると予想

図7. 世界のエネルギーおよび電力の最終消費予測

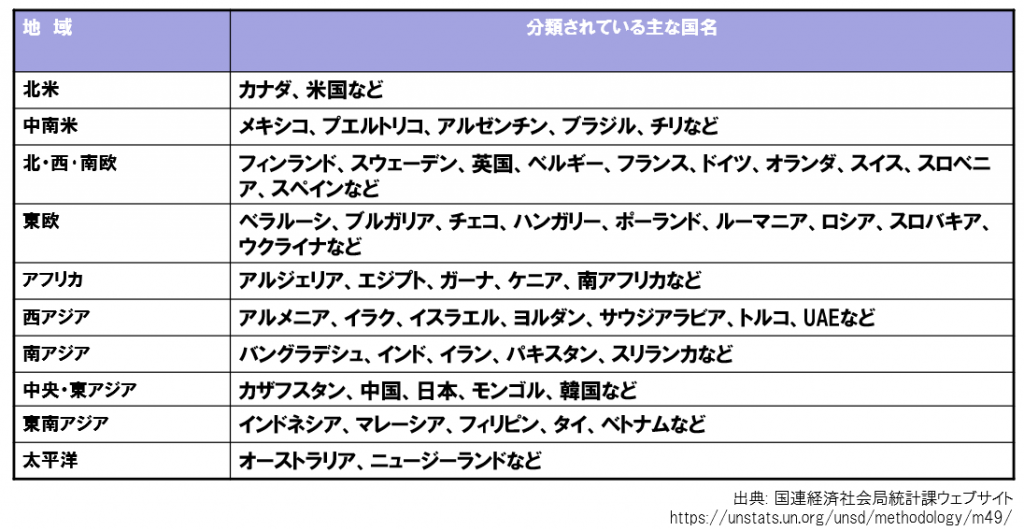

(参考)報告書で用いられている地域分類について

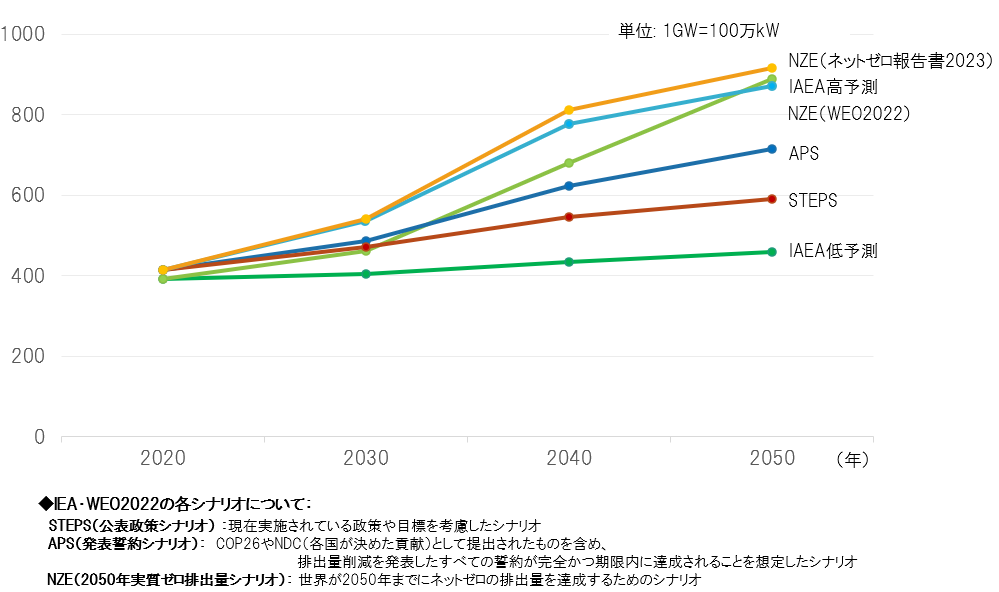

(参考)世界の原子力発電規模予測(IEA・WEO2022シナリオ、IEA・ネットゼロ報告書2023との比較)

■

お問い合わせ先:情報・コミュニケーション部 TEL:03-6256-9312(直通)