IAEAが2050年の原子力予測発表 ―― 2050年までに現在の2.5倍の9.5億kWに

国際原子力機関(IAEA)は9月16日、世界の原子力発電の中長期的な傾向を分析した最新報告書「2050年までの世界のエネルギー・電力・原子力発電予測」(第44版)を公表。気候変動やエネルギー・セキュリティなどを背景に、4年連続で原子力発電の見通しを上方修正しました。IAEAは「世界的に原子力拡大の勢いが加速している」と現状を分析しています。

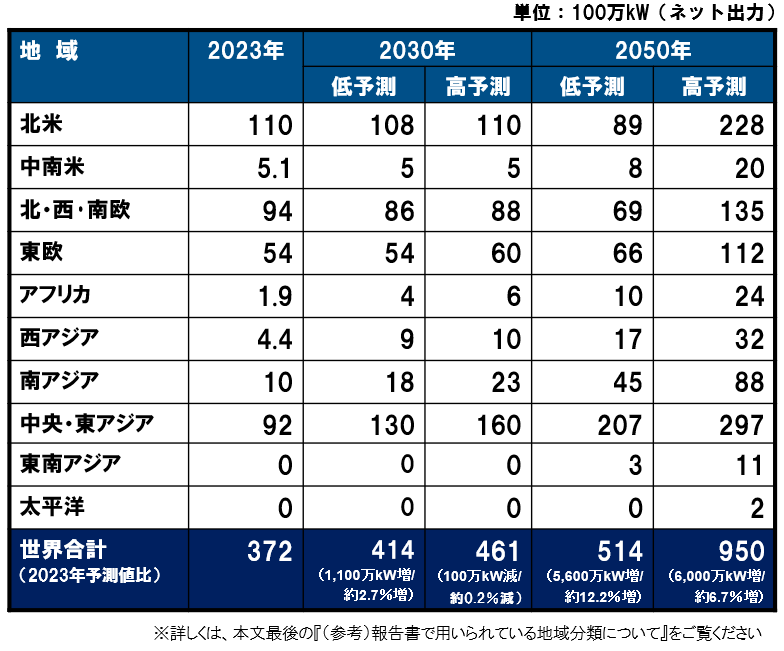

新たな見通しによると、高予測シナリオでは世界の原子力発電設備容量は、現在の約3.7億kWeから2050年までに9.5億kWeと約2.5倍に増加、低予測シナリオでは、設備容量は現在から40%増の5.14億kWeに増加すると予想しています。昨年の見通しとの比較では、高予測では約6.7%、低予測では12.2%とそれぞれ上方修正されました。また、発電・非発電分野の利用において世界的に注目を集める小型モジュール炉(SMR)については、2050年までに高予測シナリオでは新たに追加される設備容量の24%、低予測では6%を占めると予測しています。

IAEAによると、約30か国の新規参入国が、原子力発電の導入計画を検討中またはその計画を進めている一方、既存の原子力発電所を有する国々は、原子力発電所の新規建設や運転期間延長の取組みを進めています。IAEAは、既存原子炉の運転期間延長が低炭素電力の最も費用対効果の高い供給源の1つであるとしており、高予測シナリオでは、廃止が予定されている原子炉の大半で運転期間延長がなされると想定しています。

グロッシー事務局長は、「COP28とブリュッセルでの初の原子力サミットの成功などにより、原子力をめぐる世界的な勢いが加速し続けている」としたうえで、今回の見通しの改善要因について、①原子力がクリーンかつ安全なエネルギー源としてますます認知されつつあること、②気候目標の達成と持続可能な開発の促進のために、電力と非電力の両方の用途をターゲットとするSMRへの関心が高まっていること――などを挙げています。

***

*高予測シナリオ:低予測よりも野心的だが、妥当かつ技術的に実現可能。 高予測では、各国の気候変動政策や原子力の利用拡大に関する国の意向も考慮

*低予測シナリオ:現在の市場や技術、資源動向が継続し、原子力発電に影響を及ぼす法律や政策、規制に追加の変更がないと想定

2023年の世界の原子力発電開発動向(2023年末時点)

- 運転中:413基・3億7,150万kW

- 送電開始:5基・500万kW

- 建設中:59基・6,110万kW

- 建設開始:6基・690万kW

- 退役(閉鎖):5基・600万kW

- 原子力発電量:2兆5,980億kWh(前年比約2.1%増)

- 原子力シェア:9.2% (前年同数)

図1.世界各国の原子力発電量と原子力シェア(2023年)

世界の原子力発電予測概観

- 2023年末現在の世界の運転中原子力発電設備容量の3億7,200万kWeと比較して、低予測では、2050年までに約40%増の5億1,400万kWeに、高予測では2.5倍の9億5000万kWeに達する。予測には、出力増強も加味されている。小型モジュール炉(SMR)は、2050年までに高予測では設備容量の24%、低予測では6%を占めると予測している

- 世界では、石炭が依然、発電の主要なエネルギー源であり、2023年の全発電電力量の3分の1以上を占めている。発電に占める石炭の割合は、1980年以降ほとんど変化していないが、世界第2位の発電源である天然ガスの割合は、同期間にほぼ倍増している

- 低炭素電力の供給源としては、水力が最大で、原子力は第2位である。原子力は2023年、世界の発電電力量の9.2%を占めた。水力と原子力のシェアは、投資不足のため、過去30~40年の間に徐々に低下してきた。近年、風力と太陽光の利用が増加しており、その合計シェアは2023年には13%に達する

- 2050年までに世界の最終エネルギー消費量は約2%減少する一方、発電量は2倍以上になると予測されている

表1. 世界の原子力発電規模予測

図2. 世界の原子力発電規模予測

図3. 世界の原子力発電規模予測(閉鎖と新規建設)

原子力をめぐる昨今の背景

- パリ協定の下、グローバル・ストックテイク(GST, 各目標に対する進捗状況を5年毎に包括的に評価する仕組み)が初めて実施された。その結果、「とりわけ、再生可能エネルギー、原子力、特に、排出削減が困難なセクターでの炭素回収・利用・貯蔵のような削減・除去技術、低炭素水素製造など、排出ゼロおよび低排出技術を加速させる」ことがCOP28(第28回国連気候変動枠組条約締約国会議)で合意された

- 低排出技術に原子力が含まれたことは歴史的であり、かつ、4大陸・22か国(2024年5月時点では25か国)が、気候目標とエネルギー需要を満たすために、2050年までに世界の原子力発電設備容量を3倍にするという意欲的な目標を推進するとした宣言と合わせ、低炭素電力の重要な供給源として、原子力の機運が高まっていることを強調している

- さらに、2024年3月、ベルギー・ブリュッセルで開催された初の原子力エネルギー・サミットで30か国以上の世界のリーダーらが一堂に会したことで、世界的な原子力発電推進の機運はさらに高まった。代表の高官らは、エネルギー・セキュリティ、気候目標の達成、そして持続可能な開発の促進に向けて、原子力発電利用の重要性を強調した。資金調達へのアクセスの拡大、より有利なエネルギー市場の枠組み、労働力の開発、新規導入国へのより積極的な支援などが、長期的な成功の鍵であるとした

- エネルギー・セキュリティとレジリエンス(回復力)は依然、主要な政策の懸念事項である。パンデミック後の世界の不均一な経済回復、地政学的緊張の高まり、最近の世界的なエネルギー危機、そして重大な気候危機を背景に、エネルギーシステムの信頼性に混乱が生じ、エネルギー価格に大きな変動が生じている

- 原子力エネルギーは、エネルギー供給保証に貢献し、将来のエネルギー価格ショックを回避することができる。また、発電・非発電利用の両方をターゲットとするSMR開発への関心が、多くの国で高まっている

- 現在、原子力発電所の約3分の2が30年以上運転しており、約30%が40年以上運転している。このことは、長期的には閉鎖を相殺するためにはかなり多くの新規建設の必要性が浮き彫りになっている。既存原子炉の運転期間延長は、低排出電力の最も費用対効果の高い供給源の一つであり、大規模な原子力サイトを保有するいくつかの地域や国では、運転期間延長を支援するイニシアチブが進行中である。長期運転のために、多くの経年化管理プログラムが実施されているケースが増えている。また、電力自由化市場における既存炉の競争力の支援のための、新たな政策措置が実施されつつある

表2.世界の総発電量と原子力発電量の予測

表3.世界の総発電規模と原子力発電規模の予測

図4.世界の原子力発電規模予測の推移(2011, 2015, 2020~24年版の予測)

世界の最終エネルギー消費量の推移

- 世界の最終エネルギー消費に占める電力のシェアは、1980年以来ほぼ倍増

- 1980年以降、化石燃料が最終エネルギー消費の大半を占めてきているが、そのシェアは1980年の約75%から2023年には約65%と徐々に減少

- 2023年には、石炭のシェアは1980年より5ポイント減少。石炭のシェアは1980年から2000年にかけてわずかに減少したが、2000年から2010年には増加、以降再び減少

- 天然ガスのシェアは約15%と一貫したシェアを維持

- 石油のシェアは1980年以降わずかに減少したが、2010年以降は約40%と安定

- 最終エネルギー消費に占める熱利用のシェアは、1980年以降倍増

- バイオ燃料および廃棄物のシェアは過去40年間ほぼ同じ

図5. 世界の最終エネルギー消費量の推移(1980~2023年)

世界の電源別発電量の推移

- 原子力は2023年、低炭素電力の供給源として第2位。原子力シェアは1980年から1990年にかけて急速に増加し約2倍になったが、1990年以降減少。2023年の原子力シェアは約9.2%

- 1980年以来、化石燃料(特に石炭)のシェアが約60%を占め、依然主要な発電源。石炭のシェアは2010年に40%とピークを迎え、その後徐々に減少

- 天然ガスのシェアは2010年以降20%強で安定

- 石油のシェアは1980年の20%から2023年には2~3%程度に大幅に減少

- 水力は引き続き最大の低炭素電源で、総発電電力量の約15%を占めているが、そのシェアは1980年以降、徐々に減少

- 近年、太陽光と風力の比率が急速に拡大。2023年、風力のシェアは約8%、太陽光のシェアは約5%

図6. 世界の電源別発電量の推移(1980~2023年)

世界のエネルギーおよび電力の最終消費予測

最終エネルギー消費は、最終用途の電化と電化製品などの高効率化により、2050年までに約2%減少すると予想。一方、電力消費は、2023年から2050年まで年平均2.8%の割合で増加し、2050年までに2倍以上になると予想。したがって、2050年の電化率(最終エネルギー消費に占める電力消費の割合)は、2023年から20ポイント以上増加し、40%以上になる見込み

図7. 世界のエネルギーおよび電力の最終消費予測

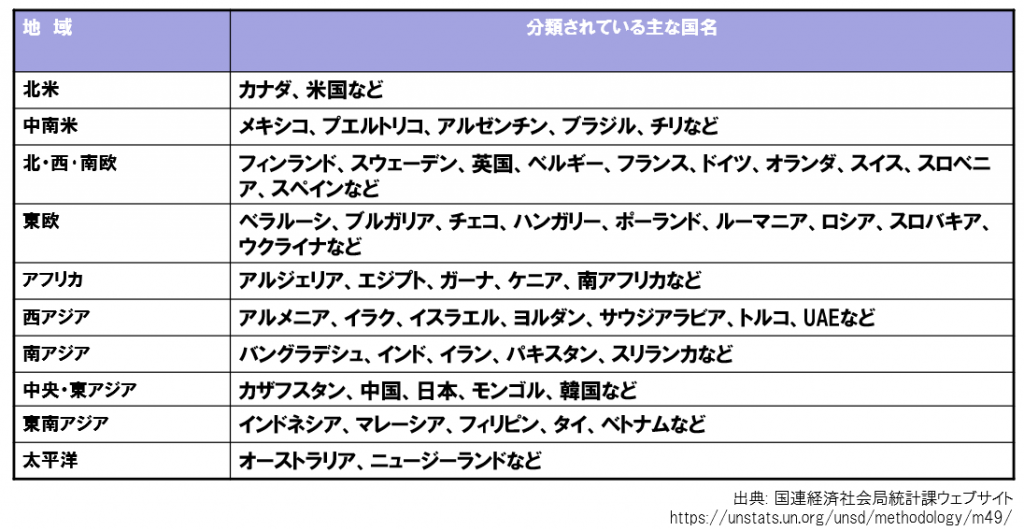

(参考)報告書で用いられている地域分類について

(参考)世界の原子力発電規模予測(IEA・WEO2023シナリオ、原子力3倍化宣言との比較)

■

お問い合わせ先:情報・コミュニケーション部 TEL:03-6256-9312(直通)