キーワード:英国

-

英国でハンターストンB-2号機が永久閉鎖

英国の商業用原子炉すべてを保有しているEDFエナジー社は1月7日、スコットランドのハンターストンB原子力発電所で2号機(B-2)(64.4万kWの改良型ガス冷却炉:AGR)を永久閉鎖したと発表した。同発電所ではすでに昨年11月26日、B-1号機(64.4万kWのAGR)を永久閉鎖しており、EDFエナジー社は「ハンターストンB発電所は生産性が高かったが1976年に送電開始して以降、約46年間の発電業務を終えた」と表明した。同発電所では、2018 年に両炉で黒鉛レンガ製の燃料チャンネル部にヒビが確認されたことから、近年発表していたスケジュールより閉鎖時期が約1年早まった模様。今後は3年ほどかけて両炉から燃料を抜き取った後は原子力廃止措置機構(NDA)に譲渡され、NDA傘下のマグノックス社が廃止措置を実施する予定である。EDFエナジー社は昨年6月にも、イングランドのケント州で約40年間稼働したダンジネスB原子力発電所(61.5万kWのAGR×2基)を永久閉鎖している。これに続いて、ハンターストンB発電所の2基を永久閉鎖したことで、英国内で稼働する商業炉は合計11基、784.4万kWとなった。同発電所のP.フォレスト所長によると、ハンターストンB発電所ではこれまでに3,000億kWh以上の無炭素電力を供給しており、地元には安定した高サラリーの雇用を保証。この総発電量はスコットランドの全世帯が消費する電力の約31年分に相当する。同発電所ではまた、運転開始当初は25年間の稼働を予定していたが、設備の更新等に投資したことで46年もの間、安全に運転することが出来たと強調。従業員も多くが同発電所での継続勤務を希望しているため、同社は優秀な従業員を燃料の抜き取り作業で継続雇用する方針である。なお、EDFエナジー社は昨年12月15日、英国全土で稼働するAGRの運転期間の見直し作業を実施した結果、イングランドのヘイシャムB原子力発電所(68万kWのAGR×2基)とスコットランドのトーネス原子力発電所(68.2万kWのAGR×2基)の永久閉鎖時期を2年前倒しし、2028年3月末に再設定したと発表している。2016年の見直しでは、1988年に送電開始したこれらの運転期間を7年延長して2030年までとしていたが、その後の定期的な見直し作業や点検、モデリング、およびその他のAGRサイトでの運転経験等から、両発電所では予定していた25年~30年の運転期間がすでに終了し経年化が進んでいると判断したもの。一方、1983年~1984年にかけて送電開始したヘイシャムA原子力発電所(62.5万kWのAGR×2基)とハートルプール原子力発電所(65.5万kWのAGR×2基)については、2024年3月末までの運転継続に変更がないことを確認している。(参照資料:EDFエナジー社の発表資料①、②、原産新聞・海外ニュース、およびWNAの1月7日、11日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 12 Jan 2022

- NEWS

-

英国政府、2030年代初頭の実証に向けた先進的原子炉プログラムにHTGRを選択

英国ビジネス・エネルギー・産業戦略省(BEIS)のG.ハンズ・エネルギー担当相は12月2日、2030年代初頭の実証を目指して建設する先進的モジュール式原子炉(AMR)技術として、高温ガス炉(HTGR)を選択したことを明らかにした。BEISは今年の7月末、柔軟性の高い活用が可能な原子炉開発のため確保した予算3億8,500万ポンド(約580億円)のうち、「AMRの研究開発・実証プログラム」の予算1億7,000万ポンド(約250億円)を使って、2030年代初頭までにHTGRの初号機を完成させるという提案を発表。英国が2050年までにCO2排出量の実質ゼロ化を目指すにあたり、政府がHTGRを最も好ましい技術と認識していることを示したもので、BEISは9月初頭までの期間、この提案に対するコメントを産業界や一般国民から募集していた。ハンズ大臣の今回の発表は、英国原子力産業協会(NIA)の年次大会で述べられており、「得られたコメントを評価した上で、HTGRに重点的に取り組む判断を下した」と説明。ただし、BEISの幅広い活動の一環として、今後もすべてのAMR開発を継続的に支援していく方針であり、将来的な可能性を秘めた先進的原子炉技術の実現に向け、原子燃料の強力なサプライチェーンを国内で構築・維持するための予算7,500万ポンド(約110億円)を確保したと述べた。同大臣は今年9月にエネルギー担当相に就任したばかりだが、NIAの発表講演では「新規原子力発電設備の建設に英国政府は本腰を入れている」と明確に示した。「エネルギー白書」や「CO2排出量の実質ゼロ化戦略」等を通じて、政府は過去一年間にこのような意図を再三にわたって表明しており、これらを通じて、投資家やビジネス界は自信をもって英国の原子力部門に投資してくれるだろうと述べた。同大臣はまた、「CO2の排出量を実質ゼロ化するには原子力が必要だ」と明言している。近年はとりわけ、天然ガス価格の世界的な乱高下により、エネルギーミックスの多様化に向けた勢いが加速。エネルギーの自給を確実なものにするためにも、原子力など英国内の一層強力なエネルギーシステムに投資する推進力が増していると指摘している。同大臣によると、英国では1990年以降、CO2排出量の44%削減を達成するなど、実質ゼロ化に向けた取り組みが驚くほど進展した。しかし、今後30年の間はこのペースをさらに上げ、2035年までに発電部門を確実に脱炭素化する必要がある。そのためには低炭素なエネルギー技術を広範囲に取り入れること、新たな原子力発電設備については特に、大規模かつ迅速に開発していかねばならない。再生可能エネルギー等のポテンシャルを全面的に活用するのに加えて、風が吹かなくても太陽が照らなくても、低炭素な電力を安定的かつ確実に供給可能な原子力が必要だと同大臣は訴えている。今後の計画については、ハンズ大臣は新たな原子力開発プロジェクトの設定に向けた「ロードマップ」を2022年の前半に公表する方針だと述べた。その一環としてBEISはすでに今年10月、新規建設を支援する資金調達の枠組みとして「規制資産ベース(RAB)モデル」を導入するための法案を議会に提出している。BEISはまた、原子力新設プロジェクトへのさらなる投資を促すため、グリーン事業の分類投資である「英国版タクソノミー」に原子力を含められないか検討中であることを明らかにした。(参照資料:英国政府の発表資料、原産新聞・海外ニュース、およびWNAの12月3日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 06 Dec 2021

- NEWS

-

台湾問題と日本のエネルギー政策

アップデート11月5日、ドイツのフリゲート艦「バイエルン」が東京港へ入港した。ドイツ海軍の艦艇が日本に寄港するのは20年ぶりのことだ。また、今年は英国海軍の空母「クイーン・エリザベス」、フランス海軍の攻撃型原子力潜水艦「エムロード」などが相次いでアジア太平洋地域を訪れ、周辺国を巻き込んだ米国と欧州主要国によるこの海域での洋上訓練も数多く行われた。さらに、第1次政権の際に安倍晋三元首相が提唱した日本、米国、オーストラリア、インドによる“QUAD(クアッド)”の連携が一段と強化され、米国、英国、オーストラリアの3か国首脳は9月15日のオンライン共同会見で“AUKUS(オーカス)”の新たな枠組みを表明している。こうした日米欧にインド、オーストラリアなどを加えた安全保障上の結び付きは、明らかに中国を意識したものだろう。より具体的には、台湾情勢が影響しているのではないか。特に大きな特徴は、地理的には遠く離れた欧州が南シナ海、東シナ海、台湾海峡における中国の動きを強く牽制していることだ。政治的には民主主義国による価値観の共有、経済的には台湾企業の持つ半導体製造技術の中国への流出阻止──一般的にこの2つが主な理由とされている。特に重視されているのは半導体だ。新型コロナ禍からの経済活動再開に当たり、世界の主要産業は半導体不足に直面、今やそれなくして経済が成り立たないことを再確認した。インテル、アップルなどから最先端半導体の製造を請け負っている台湾のTSMCは、世界で唯一10ナノメーター以下の微細加工技術を持つファウンドリに他ならない。このTSMCを中心に台湾メーカーは世界の半導体ファウンドリにおいて7割のシェアを有している(図表1)。AIや通信分野では既に最先端に近い技術を獲得した中国だが、半導体だと3、4世代遅れているのが実情だ。台湾の統一を成し遂げることは、即ち半導体製造技術でも同国がトップランナーになることを意味する。今年4月16日、ワシントンを訪問した菅義偉首相(当時)とジョー・バイデン大統領による日米首脳会談を受けた共同声明には、「両国の安全及び繁栄に不可欠な重要技術を育成・保護しつつ、半導体を含む機微なサプライチェーンについても連携する」とあった。TSMCは、最先端の半導体工場をアリゾナ州フェニックスに建設中であり、先端半導体工場を熊本県菊池郡菊陽町に建設する計画を発表している。これは、TSMCにとっても、日米にとっても、台湾有事に備えたリスクヘッジの一環だろう。もっとも、米欧主要国が台湾問題に深刻になっているのは、民主主義や半導体だけが理由ではない。より以上に緊迫した問題は安全保障である。それは、日本のエネルギー問題にも大きな影響を及ぼす可能性があるのではないか。 米国、欧州主要国は何を懸念しているのか?ストックホルム国際平和研究所(SIPRI)の推計によれば、昨年、世界のなかで最も国防費の支出が大きかったのは米国の7,782億ドルだ(図表2)。それに次ぐのが中国の2,523億ドルである。日本の防衛費が1990年代後半からほぼ横ばいなのに対し、中国は過去20年間に亘って年率12.9%の高い伸びを維持してきた。その中国が最も重視しているのは海軍力及び空軍力の強化だろう。1927に創設された人民解放軍は、元々、抗日戦及び国民党軍との戦いが最大のミッションだった。また、1950年6月〜1953年7月の朝鮮戦争、1979年2〜3月にベトナムとの間で戦った中越戦争、インドやロシアとの国境を巡る緊張関係に関しても、中国が経験した主要な実戦の主戦場は陸だ。従って、1970年代まで、人民解放軍と言えば陸軍が主だった。しかしながら、15世紀半ばに始まった大航海時代以降、ポルトガル、オランダ、英国、そして現在の米国を含め、制海権を握れる海軍力が覇権国になる上で鍵となる要素に他ならない。さらに、第2次大戦では空軍力、戦後は核戦力、そして今はサイバー空間と宇宙の重要性が急速に高まりつつある。同時に抑止力とされているのが核弾頭を搭載できる大陸間弾道弾だ。中国は、なかでも衛星などから事前に発射準備を捕捉できる陸上発射型ではなく、海中から打ち上げることができる潜水艦発射型大陸間弾道弾(SLBM)の開発に注力している模様である。SLBMは高い技術力を要する一方で、発射の兆候が極めて捕捉し難く、迎撃が困難だからだろう。中国は2016年頃にSLBM「JL-2(巨浪2号)を実戦配備したが、その射程は7,000km程度のようだ。中国近海の東シナ海、南シナ海、フィリピン海から発射して、インドを含むアジア全域を圏内に捉えられるレンジを持つ。しかしながら、この海域から米国東海岸までの距離は1万2,000㎞を超えるため、JL-2では米国全土を射程に捉えることはできない。一方、現在、開発が最終段階にあると見られるJL-3(巨浪3号)は、射程が1万2,000㎞に達す見込みだ。台湾周辺からロンドンまでの距離は1万㎞なので、JL-3は米国のほぼ全土、欧州全域を射程内に収めることになりかねない(図表3)。東シナ海、南シナ海、そしてフィリピン海の海中における中国潜水艦の行動をリアルタイムで把握できるのは、台湾のみと言われている。仮に台湾が中国に統一された場合、安全保障のバランスは大きく変化するだろう。米国、欧州が直接のSLBMによる脅威に晒されることになるからだ。米欧主要国が台湾問題に真剣にならざるを得ないのは、自らが軍事的リスクに直面しているからではないか。もちろん、先制核攻撃は当然ながら報復攻撃を受けることになる。それは、世界が滅亡するシナリオに他ならない。従って、核保有国が非核保有国を攻撃する場合か、テロリストなど国家を持たない組織による攻撃以外、現代の戦争において核の使用は不可能と言えるのではないか。もっとも、このバランスはある大国が核兵器を保有することにより、他の大国に核兵器を使わせないとの戦略で成り立っている。中国のSLBMが米国全土、欧州全域を射程圏内に置くとすれば、それは中国の国際的な発言力に大きな影響を与えることになるだろう。 2024~27年に東アジアの緊張が高まるリスク中国と台湾の間では、戦後、台湾海峡を挟んで今の2政治体制状態になって以降、深刻な軍事衝突になりかねない危機が3回あったと言われている。このうち、第1次は1954〜55年、第2次は1958年であり、いずれも1979年の米中国交正常化以前の事件だった。これに対して、第3次台湾海峡危機は1995〜96年であり、それほど遠い昔ではない。1995年6月、独立派の李登輝総統(当時)が母校であるコーネル大学での講演のため米国を訪問、敏感に反応した中国人民解放軍は台湾周辺で大規模な軍事演習を行った。この圧力に対して、米国のビル・クリントン大統領は空母『ニミッツ』、『インデペンデンス』を中心とする2個の空母打撃群を台湾海峡へ派遣、一触即発の事態に至ったのだ。もっとも、当時、米国と中国の海・空軍力の差は歴然としており、結局、中国が矛を収めるかたちで危機は収束した。この苦い経験は、中国による海・空軍力強化の強い動機になり、1998年にウクライナから空母『ワリヤーグ』(現在は人民解放軍の空母『遼寧』)を購入したと言われている。現在の中国の軍事力だが、今年6月17日、米国連邦議会上院歳出委員会の公聴会に出席したマーク・ミリー統合参謀本部議長は、「近い将来、中国が台湾を掌握するほどの軍事的能力を持つことはない」と語った。これが米軍制服組トップの現状認識だろう。一部のメディアは台湾海峡有事のリスクを強調するものの、日米欧の安全保障担当者の間で中国が軍事的に台湾を制圧するとの見方は少なく、恐れているのは全く別のシナリオなのではないか。現在の蔡英文台湾総統の任期は2024年5月までだ。台湾は選挙により次期総統を選出するが、中国が目指すのは親中派の政治家を後継者に据えることだと考えられる。新たな台湾の政権が統一促進の政策を採れば、当然、独立維持派は強く反発し、反行政院(政府)運動が盛り上がる可能性は強い。一部が暴徒化して行政組織や議会へ乱入、空港を占拠するかもしれない。この時、新総統は中国に治安維持のため協力を要請、大陸から人民武装警察隊が派遣され、暴徒化した民主体制維持勢力を警察力により鎮圧、台湾の統一を内側から一気に進めるのだ。これと似たシナリオを世界はつい先ごろ別の場所で目撃した。言うまでもなく香港である。日米欧の対応が非常に難しいのは、これは法制上は中国の内政問題であるからに他ならない。日本は1972年9月の日中国交正常化、そして米国は1979年1月の米中国交正常化により、中国の主権が中華人民共和国にあり、台湾は中国の一部であると認めた。現在、台湾を国家として承認、国交関係を持つ国は15ヶ国しかなく、そのなかにG7をはじめとした先進国は含まれていない。中国が軍隊を使うミスを犯せば米国は再び台湾海峡に空母打撃群を派遣、欧州も協力して全力でその動きを阻止すると考えられる。しかしながら、警察力による治安維持の場合、反民主的であると抗議し、経済制裁を課すことが精一杯であり、実力を持って阻止するのが極めて難しいことは香港で証明された。つまり、習近平中国国家主席にとり、香港は台湾の統一へ向けた格好のシミュレーションだったと言えるだろう。そして、日米欧は外交的な抗議以外にこれに手出しができず、香港にアジアの拠点を置く先進国の金融機関は1社もこの地域から撤退していない。中国人民解放軍は、2027年8月1日に建軍100周年を迎える。また、中国共産党による1期5年2期までの内規を改正し、3期目に突入すると見られる習近平共産党中央委員会総書記(国家主席)の任期は2027年11月までだ。つまり、中国にとって2027年は非常に重要な年になる。習主席は、薄熙来共産党中央政治局委員兼重慶市党委員長にはじまり、腐敗撲滅運動の下で数々の政敵を失脚させてきた。このなかには、周永康共産党政治局常務委員や令計画人民協商会議副主席など超大物の政治家の他、徐才厚上将(共産党中央軍事委員会副主席兼党中央政治局委員)、郭伯雄上将(党軍事委員会第一副主席兼党中央政治局委員)など、人民解放軍の制服組トップも含まれている。中国共産党には江沢民元国家主席に連なる上海閥、胡錦涛前国家主席、李克強現国務院総理などが属する共青団(共産主義青年団)、そして革命期の元老の子孫である太子党・・・3つの派閥があるとされてきた。共産党八大元老の1人である習仲勲党中央政治局委員を父に持つ習主席は、一般的に太子党と見られている。共産党総書記に就任した当初、習主席は共青団系と組んで上海閥の弱体化を図り、それを成し遂げて以降は共青団を追い落すことで自らの権力基盤を強化してきたと言えるだろう。しかしながら、9千万人の団員を持つとされる共青団は中国の権力基盤に浸透した強固な組織であり、人民解放軍と共にその力は依然として強いと考えられる。粛清には恨みや怒りが付き物であることから、習主席が仕返しを心配せず引退するためには、もう1期を全うして建国以来の悲願である台湾統一を達成する必要があるのかもしれない。つまり、蔡英文台湾総統が退任する2024年から、習近平中国国家主席が第一線を退く2027年まで、東アジアの緊張感が極めて高くなる可能性がある。その中心にあるのが台湾だ。このシナリオが大きく間違っていないとすれば、その影響は東アジア地域だけでなく世界全体に及ぶことが予想される。緊張と分断は経済にとって大きなリスクであり、日本は有事に備える必があるのではないか。 原子力の平和利用が安全保障を担保する中国人民解放軍が海・空軍力を強化しているのは、台湾を軍事力により制圧するためではなく、治安維持のための警察力によって統一した台湾を防衛するためと考えれば納得できる。米国全土、欧州全域を射程圏内に捉えるSLBMの開発も、台湾への主権を認めさせるためのツールなのではないか。日本にとって台湾が経済的に重要な意味を持つのは、半導体だけが理由ではない。日本が輸入している石油、石炭、天然ガスを含む多くの資源が、南シナ海から台湾沖を通って東シナ海へ抜けるルートを通過するからだ。即ち、台湾は日本にとってのシーレーンのど真ん中に位置している。仮に台湾が中国に統一され、日米欧と中国の緊張関係が高まれば、日本はシーレーンが寸断されることにより、資源確保で極めて厳しい状況に陥る可能性があるだろう。エネルギーに関して、再エネの拡大は自給率を上げる上での重要な対応策の1つと言える。もっとも、今年、異常気象に見舞われたスペインで風不足から風力発電が機能しなかったように、再エネの普及には安定的な電源によるバックアップが欠かせない。地球温暖化問題だけでなく、安全保障上の脅威を考えた場合、天然資源に恵まれない日本では原子力の活用が必要だ。岸田文雄首相は経済安全保障を重視、担当大臣を置いた。しかしながら、10月22日に閣議決定された『第6次エネルギー基本計画』は、率直に言って安全保障の概念が抜け落ち、極めて中途半端なものとなった感が否めない。国際情勢と内政・外交をしっかり連動させないと、国民の安全と安心は守れないだろう。

- 06 Dec 2021

- STUDY

-

英政府、ロールス・ロイス社のSMR開発企業に2.1億ポンドの資金提供

英国政府のビジネス・エネルギー・産業戦略省(BEIS)は11月9日、ロールス・ロイス社グループが80%出資して設立した小型モジュール炉(SMR)の開発企業「ロールス・ロイスSMR社」に対し、マッチングファンドとして2億1,000万ポンド(約321億円)を提供すると発表した。ロールス・ロイス社は前日の8日、低コスト・低炭素な次世代原子力技術の開発と商業化を大規模に進めていくため、新たな株式の発行により「ロールス・ロイスSMR社」を設立したと表明。また、米国の大手電気事業者のエクセロン・ジェネレーション社、および仏国の投資目的企業であるBNFリソーシズUK社とともに、今後3年間で合計1億9,500万ポンド(約298億円)を英国でのSMR開発に投資すると発表していた。英国政府からの今回の資金提供は、民間部門で2億5,000万ポンド(約382億円)を越える資金がSMR開発に投入されていることに対応したもので、同国の戦略的政策研究機関である「UKリサーチ・アンド・イノベーション(UKRI)」は2019年11月、「低コストな原子力の課題(Low Cost Nuclear Challenge)」プロジェクトの実施で、「産業戦略チャレンジ基金(ISCF)」の中から1,800万ポンド(約27億円)をロールス・ロイス社のSMR企業連合に提供。今回の2億1,000万ポンドはこれに続いて、同プロジェクトから拠出することになる。英国政府はこのような活動を通じて、SMR設計の開発を一層促進し、英規制当局の包括的設計認証審査(GDA)にSMR設計をかけるなど、UKRIの「低コストな原子力における課題」プロジェクトを第2段階に進めていく。また、2050年までに英国内の温室効果ガス排出量を実質ゼロ化するため、B.ジョンソン首相が昨年11月に公表した「緑の産業革命に向けた10ポイント計画」を着実に進め、高度な技術を必要とする関係雇用の創出を促す方針である。UKRIによると、同プロジェクトの第1段階は今年8月に完了しており、SMRの概念設計が完成したとしている。BEISの今回の発表は、大型原子力発電所の新規建設を支援する資金調達の枠組として、「規制資産ベース(RAB)モデル」の導入を目指した「原子力資金調達法案」を英国議会が審議している最中に行われた。BEISによると、英国が化石燃料発電への依存度を下げ、天然ガス価格の乱高下に対応するには、低炭素なエネルギーを低価格で生産できる新しい原子力発電設備が非常に重要な役割を担う。その中でもSMRは、従来の大型原子力発電所と比べて建設コストを低く抑えることができ、モジュール式の機器類は専用の設備で製造し、設置場所まで車両や鉄道で輸送することが可能である。結果としてBEISは、建設期間とコストの両方が縮減される点を強調。BEISのK.クワルテング大臣は「英国が低炭素なエネルギーをかつてない規模で開発し、エネルギー自給率を増強する上で二度と無い機会だ」とコメントしている。一方、ロールス・ロイス社の8日付け発表によると、同社は新たに設立した事業体を通じて、年内にもGDAの実施を同社製SMRで申請できるよう活動するだけでなく、SMR用モジュール製造工場の建設地を決定するなど、幅広い活動を並行して進めていく。SMRの設置場所に関する英国政府との協議は今後も継続するほか、同技術を必要とする国々との協議も続けていくと述べた。同社のSMR発電所は出力47万kWとすることを想定しており、これは陸上風力発電のタービン150台以上に相当する。少なくとも60年間はベースロード用電源として着実に発電を行い、間欠性のある再生可能エネルギーを補完。2030年代初頭にも英国の送電網に接続する計画で、それ以降は世界に輸出することも視野に入れていることを明らかにした。(参照資料:BEIS、ロールス・ロイス社の発表資料、原産新聞・海外ニュース、およびWNAの11月9日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 10 Nov 2021

- NEWS

-

英国政府、サイズウェルC原子力発電所計画に17億ポンドの予算措置

英国財務省のR.スナク大臣は10月27日、毎年一回秋に取りまとめている予算案の修正報告書と、2025年まで今後4年間の歳出計画案を発表した。このなかで同大臣は、大型原子力発電所を少なくとも1つ建設する計画について、現政権の在任期間中に最終投資判断が下されるよう、費用対効果が高いことと関係承認が得られることを条件に、最大で17億ポンド(約2,656億円)を新たに歳出すると表明。現在ヒンクリーポイントC原子力発電所(160万~170万kWの欧州加圧水型炉:EPR×2基)を建設中のEDFエナジー社に対しては、イングランド南東部のサフォーク州でサイズウェルC原子力発電所(160万~170万kWの欧州加圧水型炉:EPR×2基)を新たに建設するため、昨年12月以降、積極的に交渉を進めている点を強調した。折しも、英国政府のビジネス・エネルギー・産業戦略省(BEIS)は前日の26日、大型原子力発電所の新規建設を支援する資金調達の枠組みとして、「規制資産ベース(RAB)モデル」の導入を目指した「原子力資金調達法案」を立案したと発表した。スナク財務大臣も今回の歳出計画案ではこのほか、B.ジョンソン首相が英国内の温室効果ガス(GHG)排出量を実質ゼロ化するため昨年11月に発表した「緑の産業革命に向けた10ポイント計画」に沿って、「排出量実質ゼロ化のための技術革新ポートフォリオ」に10億ポンド(約1,562億円)歳出すると表明。10ポイント計画では具体的に、販売間近の革新的な低炭素技術の開発を促進するとしている。また、小型モジュール炉(SMR)や先進的モジュール炉(AMR)など次世代原子炉技術の開発を支援するため、BEISが「CO2実質ゼロ化戦略」の中で投入を誓約していた「先進的原子力基金」の3億8500万ポンド(約599億円)についても、同様に調整したことを明らかにしている。歳出計画案ではこれらに加えて、クリーンエネルギー社会の構築に向けたその他の方策として、輸送部門の脱炭素化計画の支援に61億ポンド(約9,530億円)を投入する計画である。CO2を排出しない電気自動車の台数を大幅に拡大しつつ、クリーンな航空機や船舶の開発を後押し。バスや自転車、徒歩による小旅行の実施も奨励するとしている。このような予算案について、英国原子力産業協会(NIA)のT.グレイトレックス理事長は同日、歓迎の意向を表明。「原子力に対する信任投票のようなもので、将来的にSMRやAMRの建設を可能にするとともに、大型原子力発電所の建設計画についても投資を促進する歴史的一歩だ」と評価した。「実際、新たな原子力発電所への投資抜きで英国がCO2排出量を実質ゼロ化することは難しいし、英国政府は今回、クリーンエネルギー社会への移行で原子力が重要と考えていることを、投資家に対して明確に示した」と述べた。同理事長はまた、「この投資は一層グリーンな将来に向けた投資であるだけでなく、英国全土で雇用や専門技術を生み出すことになる」と指摘している。(参照資料:英国政府とNIAの発表資料、原産新聞・海外ニュース、およびWNAの10月28日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 01 Nov 2021

- NEWS

-

英国政府、原子炉の新設を支援するRABモデルの導入で法案立案

英国のビジネス・エネルギー・産業戦略省(BEIS)は10月26日、国内で大型原子力発電所の新規建設を支援する資金調達の枠組として、「規制資産ベース(RAB)モデル」の導入を目指した「原子力資金調達法案」を立案したと発表した。この法案が成立すれば、原子力発電所の建設プロジェクトに民間投資が幅広く集まることになり、海外のデベロッパーの資金調達に依存せずに済むとBEISは指摘。また、建設に必要な資金の調達コスト(借入利子)も削減されることから、従来の資金調達方法と比較して、プロジェクトの全期間中に少なくとも300億ポンド(約4兆7,000億円)以上の節約につながると予想される。これにともない、消費者の電気代も削減されると強調している。英国では現在、フランス資本のEDFエナジー社が南西部サマセット州でヒンクリーポイントC(HPC)原子力発電所(172万kWの欧州加圧水型炉:EPR×2基)を建設中だが、開発リスクに対する英国政府の保証として発電電力の売買に「差金決済取引(CfD)」を適用することが決まっている。しかし、CfDではデベロッパーが建設資金を全面的に賄わねばならず、発電所の運転開始後に初めて資金の回収を開始できるため、カンブリア州やウェールズにおける後続の新設計画はキャンセルされた。BEISの説明によると、RABモデルはすでに、ロンドンの下水道改善プロジェクトやヒースロー空港の第5ターミナル建設といった国内の大型インフラ開発に適用されており、「十分実証され確実な資金調達モデル」だという。具体的には、事業者が当該インフラ設備を提供する代わりに、経済規制当局の許可を受けて消費者から規定の価格を利用料金から徴収。投資家は設備の建設と操業にともなう(コストの超過や計画の遅れなどの)リスクを消費者と分け合うことになるため、資金の調達コストも大幅に軽減される。大型原子力発電所を新規に建設する場合は、ガス・電力市場局「Ofgem」が担当の経済規制当局となる。建設工事の初期段階から、多くても年間数ポンドを英国の典型的な世帯の電気代に上乗せするが、BEISの試算では、本格的な工事期間中の負担は月額平均で1ポンド(約157円)以下になる。BEISはこのような建設工事期間中の負担金は、この段階から確実な利益率を約束するとともに、資金の調達コストを抑えることにつながると説明。プロジェクトの確実性という点で民間部門の投資家に安心感を与え、最終的には消費者の電気代も削減されると述べた。BEISのK.クワルテング大臣は今回、「天然ガス価格の世界的な上昇という状況のなかで、英国は信頼性が高くて価格も手頃な原子力で、今後の電力供給を確保しなければならない」と述べた。既存のCfD方式では、数多くの海外デベロッパーが撤退するなど、英国の開発計画は何年も後退した。「大型原子力発電所の建設に英国内の年金基金や民間部門の投資家を呼び戻すため、英国には新たな資金調達アプローチが緊急に必要だ」と強調した。同大臣によれば、原子力は化石燃料発電への依存度を下げるだけでなく、天然ガス価格の乱高下にも対応するなど、英国の将来の電源ミックスにおいて重要な役割を担う。国連経済社会理事会の欧州経済委員会(UNECE)や国際エネルギー機関(IEA)が指摘したように、今後数10年間に倍増が予想される世界の電力需要を満たし、英国が「2050年までのCO2排出量の実質ゼロ化」を達成するには、再生可能エネルギーのさらなる開発と並行して、新規の原子力発電所の建設が重要になると述べた。(参照資料:BEISの発表資料、原産新聞・海外ニュース、およびWNAの10月26日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 27 Oct 2021

- NEWS

-

英国が新たな「CO2実質ゼロ化戦略」を策定

英国のビジネス・エネルギー・産業戦略省(BEIS)は10月19日、英国が2050年までにCO2排出量の実質ゼロ化を目指すにあたり、どのように方策を進めていくか包括的な計画をまとめた「ネットゼロ戦略」を公表した。原子力はこの中で重要な役割を担っており、小型モジュール炉(SMR)などを今後建設していくための投資として1億2,000万ポンド(約190億円)を含めている。この戦略で英国政府は、クリーンエネルギーを主力とする持続可能な将来社会に向けて、2030年までに最大900億ポンド(約14.2兆円)の民間投資を活用する計画。消費者や企業がクリーンエネルギー社会に移行するのを後押しするとともに、関連産業で高サラリーが見込める雇用約44万人分の創出を支援する。また、輸入化石燃料に対する英国の依存度を下げる一方、持続可能なクリーンエネルギーの開発を促進して、世界的なエネルギー価格の急上昇から英国民を防護するとしている。この戦略は、来週から英国グラスゴーで開催される第26回・国連気候変動枠組条約・締約国会議(COP)に先立ち準備されたもので、同国のB.ジョンソン首相はこの席で、他の経済大国にも同様の計画を独自に策定することを求める方針。同戦略はまた、パリ協定に基づく英国の2つ目の長期的なCO2排出削減戦略として、「気候変動に関する国連枠組条約(UNFCCC)」にも提出される予定である。BEISによると、今回の戦略は昨年11月にジョンソン首相が発表した「緑の産業革命に向けた10ポイント計画」に基づき作成された。英国政府は今月7日、発電部門の全面的な脱炭素化を達成する目標スケジュールを15年前倒しし、2035年とするプランを発表。この目標スケジュールは、今回の戦略でも発電部門の主要政策として明記されており、BEISはこれを達成するため、2030年までに4,000万kWの洋上風力発電設備の建設を、陸上風力や太陽光の設備増設とともに進めるとした。原子力に関しては「現政権の在任期間中に、少なくとも大型原子力発電所を1つの建設計画について確実に最終投資判断を下す」と明言した。実際にBEISは昨年12月、英国南東部のサフォーク州でサイズウェルC原子力発電所を建設する計画について、事業者のEDFエナジー社と正式に交渉を開始。最終投資判断の早急な確定に向けて、建設工事の資金調達費用を抑制可能になるよう規制資産ベース(RAB)の資金調達モデルを確立するとしている。同戦略はまた、「将来の原子炉建設を可能にする基金」として、新たに1億2,000万ポンド(約190億円)を投入する方針を明記した。CO2排出量の実質ゼロ化に向けて、次の政権が後続の原子炉を建設していくための措置を講じたもの。ウェールズ北部のウィルファ・サイトや複数の有望な建設候補地を念頭に、将来的にSMRや先進的モジュール炉(AMR)など、最新技術の原子炉を建設する選択肢を維持することになる。同基金の運営方法など詳細については、費用対効果を考慮した建設ロードマップの詳細とともに、BEISが2022年に公表する計画である。同戦略ではさらに、「先進的原子力基金」の3億8,500万ポンド(約610億円)の中から、SMR設計の開発を支援する。2030年代初頭にAMR実証炉を建設する計画も進行中だが、大型炉や小型炉のいずれにしても、英国内には利用可能なサイトが数多くあるとBEISは強調している。(参照資料:BEISの発表資料①、②、原産新聞・海外ニュース、およびWNAの10月19日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 20 Oct 2021

- NEWS

-

英政府、脱炭素化目標の達成スケジュールを15年前倒し

©BEIS英国のビジネス・エネルギー・産業戦略省(BEIS)は10月7日、英国が発電部門で全面的な脱炭素化を達成する目標スケジュールを15年前倒しし、2035年とするプランを発表した。スケジュールを早めたことで、英国は今後、化石燃料や卸売価格が不安定な国外エネルギーに左右されない国産エネルギー技術で確実な発電部門を構築するとしている。英国では今月31日から11月12日にかけて、国連気候変動枠組条約・締約国会議(COP26)が北部スコットランドのグラスゴーで開催される。同会議で英国のCO2排出量実質ゼロ化戦略を披露するのに先立ち、英国政府は原子力や洋上風力など、価格が手ごろで確実に供給できる国産のグリーン電力により化石燃料への依存を軽減、脱炭素化社会へ移行するための一助とする方針を固めたもの。英国のB.ジョンソン首相が2020年11月に公表した「緑の産業革命に向けた10ポイント計画」と、BEISが2020年12月に公表した新しい「エネルギー白書」では、英国政府が2050年までに国内の発電システムからの温室効果ガス(GHG)排出量を実質ゼロ化する方針が明記されている。今回、BEISのK.クワルテング大臣がジョンソン首相に確認した方針では、前倒しされた意欲的な目標の実現に向けて、英国政府は洋上風力や太陽光、水素によるエネルギー供給から、原子力、陸上風力、CO2の回収・貯留(CCS)に至るまで、新しい世代の発電設備の建設努力を一層強化、英国内で生産したクリーンな電力を英国民のために活用していく考えだ。 BEISによると、近年乱高下している天然ガス価格は、英国がエネルギーの供給保証やさらなる自給に向けて体制を強化し、家計の中でエネルギー料金を長期的に抑えるためにも、そのような電力が必要であることを裏付けている。天然ガスを使った発電は、英国が今後も安定した電力供給システムを維持する上で重要な役割を果たすが、クリーンエネルギー技術の開発は将来的に天然ガス火力発電の利用頻度を抑えることにもなると述べた。さらに、クリーン電力の供給システムを信頼性の高いものにするには、風力や太陽光などの再生可能エネルギーを、原子力やその他の柔軟性の高いクリーン発電技術で補完する必要があるとBEISは指摘。原子力のような電源は、風力や太陽光の発電量が少ない折にも電力を供給し、需要を満足させることができる。英国政府はCOP26でホストを務める前に、CO2排出量を実質ゼロ化する一層詳細かつ広範なプランをさらに策定するとしている。今回のプランについてBEISのクワルテング大臣は、「このようなグリーン発電技術は英国内の多種多様な天然資源の活用につながることから、英国全土の新しい産業分野で数千人規模の雇用を創出できる」と指摘。また、「世界中が脱炭素化社会への移行を成功させるには、英国企業の企業家精神や類まれな能力、技術革新が必要になる」と強調している。なお、BEISの発表によると、英国では1990年から2019年までの間、GDPが76.4%上昇した一方でCO2排出量を44%削減することに成功。2000年以降、G20諸国のなかでは英国の脱炭素化が最も速く進んでいるとした。また、2019年に英国では、発電部門からの温室効果ガスの排出量が2018年レベルから12%、1990年レベルからは71%低下した。2020年には総発電量における低炭素電力の割合が59.3%に上昇しており、再エネによる発電量は過去最高の43.1%を記録。送電網に接続された再エネの設備容量も、2009年時点の800万kWが2021年6月末には500%増加し、4,800万kWになったとしている。(参照資料:BEISの発表資料、原産新聞・海外ニュース、およびWNAの10月8日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 11 Oct 2021

- NEWS

-

英国の分析企業、「脱炭素化に向けた水素製造に原子力が必要」と指摘

英オックスフォード大学の教授や経済学者が中心となって設立したエネルギー関係の分析・コンサルティング企業、オーロラ・エナジー・リサーチ社は9月25日、「CO2排出量を実質ゼロ化する経済における水素製造の脱炭素化」と題する分析調査報告書を公表した。英国が地球温暖化の防止目標を達成し、2050年までにCO2排出量を実質ゼロ化した低炭素なエネルギー社会に移行するには、再生可能エネルギー(再エネ)と原子力の両方を活用して製造した水素が一助になると指摘。これにより英国は、移行にともなう使用燃料源の中で化石燃料への依存度を軽減できると分析している。オーロラ社が作成した報告書は、英国政府が8月に「水素戦略」を発表したのに続くもの。同戦略では原子力を利用したクリーン水素の製造に様々なオプションが存在するとした一方、コスト面や競争力の関係で原子力がもたらす貢献を数値モデル化していなかった。今回の報告書は、ウラン濃縮役務の供給大手であるURENCO社の委託を受けてオーロラ社が作成しており、必要なデータは、英国のシンクタンクであるルシード・カタリスト社と国際原子力機関(IAEA)、およびフランス電力(EDF)が追加提供した。分析調査の実施背景としてオーロラ社は、「将来の水素製造部門に関して、これまでに行われた調査の多くが再エネや化石燃料の発電電力を用いて、水電解で水素製造することに重点を置いていた」と述べた。原子力は近年、建設費が高騰し新設プロジェクトが保留となったことなどから、水素エネルギー社会に加えようという議論はあまり行われなかった。しかし、今回の報告書でオーロラ社は、「低炭素な電解水素を供給するビジネス・モデルや新しい原子力技術に対する政策的支援によって、これらのコストをどのようにして削減できるか、また、再エネと原子力を活用した水素製造がどのような恩恵をもたらすか分析調査した」と説明している。その結果、判明した主な事項として、オーロラ社は以下の点を指摘した。すなわち、化石燃料への依存度を軽減し脱炭素化を迅速に進めるには、再エネと原子力の両方が発電と水素製造のために必要。これにより、2050年までの累積CO2排出量は8,000万トン削減することができる。「CO2排出量の実質ゼロ化」に必要とされる水素量を化石燃料抜きで確保するには、再エネと原子力で製造した電解水素が不可欠。輸送や産業部門ではベースロード水素を高い割合で必要とするため、原子力で製造した大量の水素を除外した場合、すべての想定シナリオで、2050年までに35%以上を化石燃料で製造した低炭素水素に依存することになる。再エネと並んで、水素製造用の電解槽を敷地内に備えた大容量の原子力発電所では、システム全体の経費を2050年までに6~7%、すなわち400億~600億ポンド(6兆400億~9兆600億円)削減できるため経済効率が高い。電解槽の併設により、原子力発電所では一層柔軟性の高い発電が可能になり、変動し易い再エネの発電量にも対応することができる。水素製造も行うという原子力発電の新しいビジネス・モデルによって、原子力はコスト面の競争力が高く、CO2を排出せずに電力と水素の製造が可能なエネルギー源となる。これに加えて、小型モジュール炉(SMR)や第4世代の先進的原子炉を活用した場合、脱炭素化が加速されるとともに化石燃料の使用量削減が可能になる。(参照資料:オーロラ・エナジー・リサーチ社の発表資料①、②、原産新聞・海外ニュース、およびWNAの9月27日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 29 Sep 2021

- NEWS

-

福島第一2号機燃料デブリ取り出しのロボットアームが英国より到着

東京電力福島第一原子力発電所2号機における燃料デブリ取り出しの試験的取り出し装置(ロボットアーム)が7月12日、英国より神戸市内に到着した。福島第一廃炉の中長期ロードマップでは、燃料デブリ取り出しの先陣として、同2号機での2021年内の試験的取り出し開始を目標としており、国際廃炉研究開発機構(IRID)と英国VNS社がロボットアームの開発を行っていたが、新型コロナウイルスのまん延状況や技術者の入国制限などに伴い、日本への輸送時期を精査し一部の性能確認試験が英国内での実施となった。2号機燃料デブリ取り出しのイメージ(エンクロージャ:アームを内蔵する箱、東京電力発表資料より引用)ロボットアームは英国で予定された作業を終了し、今後、日本国内で性能試験、モックアップ試験、訓練が行われる。これと並行し福島第一2号機では2021年後半よりX-6ペネ(格納容器貫通孔)のハッチ解放・堆積物除去、ロボットアーム設置が進められ、2022年後半にも内部調査・試験的取り出し作業に入る計画だ。英国で開発されたロボットアーム(東京電力発表資料より引用)英国企業との協力により開発されたロボットアームは、伸ばしてもたわまない高強度のステンレス鋼製で、長さ約22m、重さ約4.6トン、耐放射線性約1メガグレイ。先端に取り付ける燃料デブリ回収装置先端部(金ブラシ型、真空容器型)で原子炉格納容器内の粉状の燃料デブリ(1g程度)を取り出す。2号機の燃料デブリ取り出しに向けては、2018、19年に釣りざお型調査装置による原子炉格納容器内部調査が行われており、小石状の堆積物が動かせることを確認している。

- 13 Jul 2021

- NEWS

-

AGRのデコミもNDAが引き受け 英仏が合意

英国政府とフランス電力(EDF)は6月23日、英国内の改良型ガス冷却炉(AGR)の閉鎖について、燃料取り出し後の廃止措置(デコミ)作業を英原子力廃止措置機関(NDA)が担当することで合意した。対象となるのは、EDFが所有する英国内すべてのAGRで、7サイト14基。うちダンジネスB発電所(61.5万kW×2基)は今月初めに閉鎖されたばかりだが、そのほかも今後10年以内に閉鎖予定だ。EDFは2009年にブリティッシュ・エナジー社を買収し、英国での原子力発電事業に乗り出した。もちろん発電所の運転からデコミまですべての責任をEDFが負うことになっており、デコミの原資は原子力債務基金(NLF)から拠出されることになっていた。しかし今回の合意により、EDFは閉鎖したAGRからの燃料取り出し作業までを実施し、サイト単位で規制当局からの承認を受けた後、サイトの所有権をNDAへ移管。NDA傘下のマグノックス社が速やかにデコミ作業を開始することになった。2006年に設立されたNDAは、AGRの先行炉型である旧式のガス冷却炉(GCR、通称マグノックス炉。全基が閉鎖済み)を所有しており、マグノックス社がすでにデコミ作業に着手している。これらマグノックス炉のデコミで培ったノウハウをAGRにも活用することで、「シナジー効果は10億ポンド規模」(A.M.トレベリアン・エネルギー担当大臣)だという。また今回英政府とEDFは、燃料取り出し作業のパフォーマンスに応じ、最大1億ポンドのボーナス支払い/最大1億ポンドのペナルティ徴収を実施することでも合意した。「作業の効率化、迅速化のみならず、リスクを両者がシェアする」(トレベリアン大臣)ことでEDFへのインセンティブとし、EDFからNDAへの所有権移管の効率化をねらう。ヒンクリーポイントB発電所 ©️EDF燃料取り出しに当たりEDFは、引き続きNLFから資金拠出を受ける。EDFによると燃料取り出しに要する期間は1サイトあたり3.5年~5年と見込んでおり、ハンターストンB発電所が一番手で2022年1月に取り出し作業を開始する。以降、ヒンクリーポイントB発電所が2022年半ば、ダンジネスB発電所が2022年後半、ヘイシャムA発電所とハートルプール発電所が2024年3月、トーネス発電所とヘイシャムB発電所が2030年頃に燃料取り出し作業を開始する予定だ。なお今回の合意はあくまでもAGRが対象であり、同じくEDFが所有し2035年まで運転継続予定のサイズウェルB発電所(PWR、125万kW)や、現在EDFが建設中のヒンクリーポイントC発電所(EPR、172万kW×2基)は対象外。いずれもEDFの責任でデコミを実施する。英国の2020年の原子力発電電力量は456億6,800万kWh(ネット値)。総発電電力量に占める原子力シェアは14.5%だった。英政府は、AGRが全基閉鎖されても、再生可能エネルギーの設備容量が2010年から10年間で4倍以上に拡大しているとして、英国の電力供給に影響はないとの考えだ。しかし現在の議会会期中に、先進炉の検討などと並行して、少なくとも1件の大型原子力発電所新設計画への投資を最終判断する予定となっている。

- 30 Jun 2021

- NEWS

-

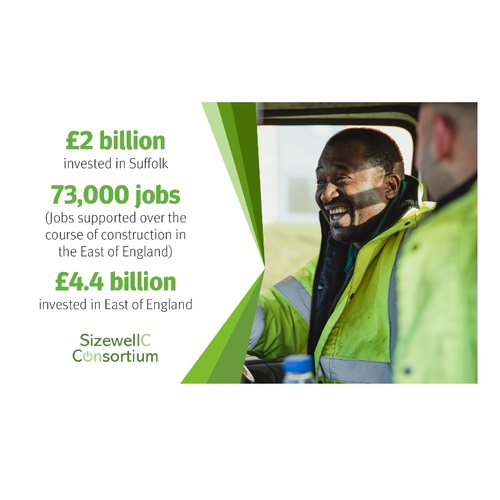

英サイズウェルC発電所の建設企業連合、地元との協力覚書で44億ポンドの投資を約束

英国南東部のサフォーク州でサイズウェルC原子力発電所建設計画を支援している原子力サプライチェーン「サイズウェルC企業連合」は3月24日、地元選出の英国議会議員や企業グループ、企業組合、商工会議所、高等教育機関など、東部イングランド地域を代表するグループと協力覚書を締結したと発表した。サイズウェルC発電所の建設計画では、サマセット州で建設中のヒンクリーポイントC発電所と同じく、160万~170万kWの欧州加圧水型炉(EPR)を2基建設することになっている。総工費の約70%に相当する約140億ポンド(約2兆円)が英国企業に支払われる予定で、同企業連合は今回この中から、9~12年程度と予想される同発電所の建設期間中、サフォーク州への投資額20億ポンド(約2,980億円)も含めて東部イングランド全体で44億ポンド(約6,560億円)を投資すると約束した。この投資を皮切りに、同企業連合はサイズウェルC発電所の完成後も、投資等を含めた長期的なビジネスの機会を地元企業に提供していく。また、英国政府が法的拘束力のある目標として掲げている「2050年までにGHG排出量の実質ゼロ化」の達成や、そのための重要施策10項目を示した「緑の産業革命に向けた10ポイント計画」においても、この投資は重要な役割を果たすとしている。「サイズウェルC企業連合」は、2020年7月に英国の原子力サプライチェーンに属する企業や労組など32社が結成したもので、現在の参加企業数は約200社に拡大。同建設計画の事業者である仏国籍のEDFエナジー社のほか、大手エンジニアリング企業のアトキンズ社やアラップ社、ヌビア社、原子力事業会社のキャベンディッシュ・ニュークリア社、建設大手のレイン・オルーク社、米国籍のGEスチーム・パワー社などが参加。大手労組のGMBやユナイト・ユニオンも加わっている。同企業連合は今回の覚書締結に際し、会計・財務・顧問・サービス企業のアーンスト&ヤング(EY)社に委託して、サイズウェルC発電所が地元にもたらす経済効果などを調査した。EY社の報告書によると、同建設計画が実行に移された場合、東部イングランドではサフォーク州の3万5千人分も含めて、合計7万3千人分の雇用が地元サプライチェーンで創出される。また、地元政府の関連支出により、地元経済は一層拡大していくとしている。英国政府は現在、サイズウェルC原子力発電所の建設についてEDFエナジー社と協議中だが、今の選出議員による議会会期中(2024年まで)に、少なくとも1件の原子力発電所建設計画で最終投資判断(FID)が下されることを目標にしている。「サイズウェルC企業連合」も、今回の覚書で投資や雇用機会の創出プランを設定したのに加えて、以下の事項を約束している。・サイズウェルC建設計画の開発段階に応じて、東部イングランドの原子力サプライヤーに長期的なビジネスの機会を提供する。これには、カンブリア州ムーアサイドで将来的に原子力発電所を建設する可能性も含まれる。・東部イングランドの原子力サプライヤーが国際的なビジネスの機会にも参入できるよう尽力する。・短大など東部イングランドの高等教育機関と連携し、優秀な学生が原子力・建設産業界に採用されるようにする。(参照資料:サイズウェルC企業連合、E&Y社の発表資料、原産新聞・海外ニュース、およびWNAの3月24日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 25 Mar 2021

- NEWS

-

英シンクタンク、「2050年の気候中立達成には新規原子力への投資が不可欠」と提言

英国のシンクタンクである「政策研究センター(CPS)」は1月21日に新たな報告書「Bridging the Gap :The case for new nuclear investment 」を発表し、「新規の原子力発電所建設で投資を行わなければ、英国政府が法的拘束力のある目標として掲げた『2050年までにCO2排出量の実質ゼロ化を達成』することは難しくなり、英国のエネルギー供給保証もリスクにさらされる」との結論を明らかにした。CPSは保守党のM.サッチャー元首相らが1970年代に創設した中道右派系シンクタンクで、独自に新世代の政策を打ち立てることを使命としている。今回の報告書で明確になった事項として、CPSは以下の点を指摘した。すなわち、①英国経済は着実に電化の拡大方向に向かっており、2050年までに電力需要は倍増すると予想される、②現在8サイトで稼働している原子炉15基のうち、7サイトの14基までが高経年化のため2030年までに閉鎖され、英国は莫大な量の無炭素電力を失うことになる、③電力需要の増加、特に風力や太陽光発電が稼働出来ない日に備えて、英国政府は早急に原子力発電所の設備容量を確保しなければならない――である。これらへの対処で原子力発電に投資をしなかった場合、化石燃料発電への依存度が上がってしまう。このため、英国政府はCO2排出量の実質ゼロ化を達成するのか、あるいは灯りを灯し続けるため化石燃料で発電する、のどちらかの選択を迫られることになる。CPSの今回の報告書によると、CO2排出量の実質ゼロ化と倍加した電力需要への対処を両立させるには、英国政府が原子力発電への支援を継続しなければならない。建設中のヒンクリーポイントC原子力発電所に加えて、少なくとも1つ原子力発電所を建設できれば、7サイトの発電所が閉鎖された後も英国のエネルギー供給保証は強力に後押しされる。この発電所はまた、国内で急成長している再生可能エネルギーを補うことになり、これらに特有の出力変動に対処することも可能である。新規の原子力発電所の建設を支援する方法として、CPSは「規制資産ベース(RAB)モデル」のような革新的な財政支援策を詳しく調査するよう勧告した。RABモデルを適用すれば、デベロッパーは発電所が完成する前に一定の金額を電力消費者に負わせることが出来る。このことは借入金の削減につながり、最終的に各世帯や企業が支払うエネルギー価格も安く抑えられる。CPSはまた、原子力発電への投資は原子力産業界で技術や知見の開発ルートを維持することにもなると指摘。これにより英国は、小型モジュール炉(SMR)や核融合炉など、次世代原子力技術の開発で世界の先頭に立つことも可能である。同報告書でCPSはさらに、既存の脱炭素化政策を合理化することも提案している。炭素の価格設定を今よりシンプルかつ標準化することで発電技術間の条件は平等になり、再生可能エネルギーなど環境保全技術の市場を活性化する。結果的に、英国は最も効率的かつコスト面の効果も高い方法で、CO2排出量の実質ゼロ化を達成することができると強調している。(参照資料:CPSの発表資料、原産新聞・海外ニュース、ほか)

- 27 Jan 2021

- NEWS

-

日英が核融合と廃止措置へのロボット工学適用で技術開発協力

英国政府は1月20日、原子力施設における廃止措置の自動化や核融合研究に革新的なロボット工学・自律システム(RAS)技術の適用促進で、日本とロボット工学分野の研究・技術開発協力を実施すると発表した。腕の長いロボットアームなどを活用して、英国セラフィールド原子力複合施設の閉鎖済み設備や福島第一原子力発電所の廃止措置を一層迅速かつ安全に遂行する。このプロジェクトは「LongOps」と呼称されており、4年計画で1,200万ポンド(約17億円)を投じる予定。この資金は英国の「原子力廃止措置機構(NDA)」と政府外公共機関の「研究・イノベーション機構(UKRI)」、および東京電力が均等に負担し、英国原子力公社(UKAEA)がカラム科学センター内で運営する「リモート処理・ロボット試験施設(RACE)」を使って進めていく。同プロジェクトにより、世界規模で発展する可能性を秘めた新しい革新的なロボット技術を創出する。同プロジェクトはまた、日英両国における科学・エンジニアリング能力を向上させるとともに、核融合に関連する技術の開発を促進、雇用を生み出す直接的な効果もある。英国政府のビジネス・エネルギー・産業戦略省(BEIS)は2015年3月、国内のRAS分野の発展支援を表明したが、これは2014年7月に専門家グループが政府に提言した「RAS分野の成長戦略(RAS 2020)」に賛意を示したもの。BEISはその際、同技術の有望な活用先として原子力を含む5つの部門を指摘していた。これを受け、英国政府が2014年以降、RASプロジェクトに投じている約4億5,000万ポンド(約637億円)の一部がLongOpsにも活用される。発表によると、閉鎖された原子力施設や核融合施設の廃止措置は非常に複雑な大規模プロジェクトであり、安全に実施するには非常に多くの時間を要する。こうしたプロジェクトにロボット工学やデジタル・ツイン技術(仮想空間に物理空間の環境を再現し、様々なシミュレーションを通じて将来予測を行う技術)を活用することは、効率性や作業員の健康リスク低減などで非常に有効である。また、LongOpsの主な特徴は、洗練されたデジタル・ツイン技術を駆使してデータを詳細に分析し、施設の運転管理における潜在的な課題を予測すること。デジタル・ツイン技術によって、作業の合理化や生産性の改善を図り、現場で実施する前に仮想世界で試験を行うことができる。さらに、LongOpsで開発する技術は、カラム科学センターに設置されている「欧州トーラス共同研究施設(JET)」などの核融合実験施設の運転終了後、設備の維持や解体等に適用が可能である。今回の日英協力について、A.ソロウェイ科学・研究・イノベーション大臣は、「原子力に内在する素晴らしい潜在能力を解き放つには、国際的なパートナーと手を携えて協力することが大切だ」とコメント。無限のクリーンエネルギーを生む可能性がある核融合研究を支援しつつ、原子力施設の安全な廃止措置を実行していくと強調している。参照資料:英国政府の発表資料、原産新聞・海外ニュース、およびWNAの1月20日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 21 Jan 2021

- NEWS

-

英国政府、ホライズン社の新設計画に対するDCO発給の可否判断を4月末まで再延期

日立製作所が昨年9月に撤退表明した英国ウェールズ地方における新規原子力発電所建設プロジェクトについて、英国政府のビジネス・エネルギー・産業戦略省(BEIS)は昨年12月31日、日立の英国子会社からの要請により「開発合意書(DCO)」発給の可否判断期限をさらに繰り延べ、4月30日とする考えを明らかにした。DCOは、国家的重要度の高いインフラ設備の建設・操業プロジェクトに対し取得が義務付けられている主要認可。ウェールズ地方アングルシー島に英国版ABWRを2基建設するという「ウィルヴァ・ニューウィッド計画」については、デベロッパーで日立の100%子会社であるホライズン・ニュークリア・パワー社が2018年6月、審査の実施機関である計画審査庁(PI)にDCO申請書を提出した。PIは当該計画が英国政府の要件を満たしているか審査した上で、PIとしての見解をBEISに勧告し、最終的に、BEIS大臣がDCOの発給可否を判断することになっている。ホライズン社のD.ホーソーンCEOは、日立が撤退を表明した同じ9月に複数の書簡をBEIS宛てに送付し、判断期限の3か月延期を要請。BEIS大臣はこれを受け入れ、12月末まで先送りするとしていた。今回、ホーソーンCEOは昨年12月18日付けで再びBEISに書簡を送り、判断期限をさらに延期して今年3月末まで、あるいはBEIS大臣が適切と考える時期まで遅らせることを正式要請したもの。それによると、同社は前回の要請時と同様、ウィルヴァ・ニューウィッド計画に関心を持つ複数の第三者と協議を続けており、同計画の先行きは希望の持てる明るい見通しになりつつある。英国政府は昨年、2050年までに英国内の温室効果ガス(GHG)排出量を実質ゼロとするための重要施策「緑の産業革命に向けた10ポイント計画」や「国家インフラ戦略」を公表したが、これらの政策のなかで新規の原子力発電所が果たす役割は明らかであり、短期間でも時間的猶予をさらに得て第三者との協議に明確な結論を出したいとしている。これに対し、BEISのA.シャルマ大臣は12月末日付けの回答書簡で、「あなたの要請を検討した結果、DCOの発給について判断する制定法上の期限を、4月30日に設定し直すことが適切と判断した」と表明。新たな期限を大臣声明として書面化し、2008年の計画法に従って出来るだけ早急に議会の上下両院に提示するとした。ただし、大臣としての最終判断を4月30日までに下すには十分な検討期間が必要なことから、その後の進展状況の最新情報は3月31日までに提供しなければならないと言明している。(参照資料:英国政府とホライズン社の書簡、原産新聞・海外ニュース、およびWNAの1月4日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 07 Jan 2021

- NEWS

-

英ロールス・ロイス社、チェコでのSMR建設に向け国営電力と覚書

英国で小型モジュール炉(SMR)開発の官民企業連合を率いるロールス・ロイス社は11月9日、チェコ国内で同社製SMRを建設する可能性を評価するため、チェコの国営電力(CEZ)社グループと了解覚書を締結したと発表した。CEZ社グループのD.ベネシュ会長は、「我が国の産業にとって新しいエネルギー技術は重要な役割を担っており、SMRについてはすでに国立原子力研究機関(UJV Rez)がかなり前から研究を進めていた」と説明。その上で、「SMRは今後、重要な代替選択肢となり得るため、ロールス・ロイス社やその他のグローバル企業との連携は、チェコがこれまで重ねてきた対応の結果として当然の措置である」と述べた。チェコ政府は2015年5月の「国家エネルギー戦略」のなかで、原子力発電シェアを当時の約30%から2040年までに60%近くまで上昇させる必要があると明記。同戦略のフォロー計画である「原子力発電に関する国家アクション計画(NAP)」では、化石燃料の発電シェアを徐々に削減しつつ、合計6基が稼働する既存の2つの原子力発電所で1基ずつ、可能であれば2基ずつ増設する準備を進めなければならないとしていた。こうした背景から、CEZ社グループは2020年4月、2つの発電所のうちドコバニ原子力発電所で、ネット出力最大120万kWのPWRを新たに2基増設するための立地許可申請書を原子力安全庁(SUJB)に提出した。SMRに関しても、2019年9月に米ニュースケール・パワー社と、2020年2月にはGE日立・ニュクリアエナジー(GEH)社と、それぞれのSMRをチェコ国内で建設する実行可能性調査の実施で了解覚書を締結している。一方、ロールス・ロイス社が開発中のSMRは出力40万~45万kWのPWRタイプで、運転期間は60年間。これらは再生可能エネルギーと競合できるレベルまで低コストで、工場で大量生産が可能、かつ設置場所までトラック輸送が可能なものを目指している。すでにヨルダン原子力委員会、およびトルコ国営発電会社(EUAS)の子会社とは、同社製SMRをそれぞれの国内で建設する技術的実行可能性調査の実施に向けて了解覚書を締結済みである。ロールス・ロイス社の「英国SMR開発企業連合」には、仏国の国際エンジニアリング企業のアシステム社や米国のジェイコブス社、英国の大手建設エンジニアリング企業であるアトキンズ社、BAMナットル社、レイン・オルーク社などが参加。このほか、英国の国立原子力研究所(NNL)、および英国政府が原子力産業界との協力で2012年に設置した先進的原子力機器製造研究センター(N-AMRC)も加わっている。(参照資料:CEZ社、ロールス・ロイス社の発表資料、原産新聞・海外ニュース、およびWNAの11月9日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 10 Nov 2020

- NEWS

-

英・新設計画からの日立の撤退表明にともなう英国内の波紋

日立製作所が9月16日の取締役会後、英国ウェールズ地方北部におけるウィルヴァ・ニューウィッド原子力発電所建設計画(135万kWの日立GEニュークリア・エナジー社製・英国版ABWR×2基)から撤退すると表明したことについて、英国の関係者の間では様々な波紋が広がっている。同計画では2017年12月、英国の原子力規制庁(ONR)が英国版ABWR設計の事前設計認証審査を終え、同設計の安全・セキュリティ面に関する「設計容認確認書(DAC)」を日立GEニュークリア・エナジー社に発給した。また2018年6月には、日立の100%子会社で英国のプロジェクト企業である「ホライズン・ニュークリア・パワー社」が、ビジネス・エネルギー・産業戦略省(BEIS)に建設プロジェクトの「開発合意書」を申請。その審査結果が今月末にも発表されると見られていた。BEISはさらに2019年7月、原子力発電所建設プロジェクトに資金調達するための新たな方法(規制資産ベース・モデル)について実行可能性評価の結果を公表。一般からのコメント募集を開始しており、ホライズン社はその結果次第でプロジェクトを再開できると期待していた。しかし、今回の日立の撤退表明にともないホライズン社は同日、ウェールズ地方アングルシー島における同プロジェクト、およびイングランド地方グロスターシャー州南部のオールドベリー原子力発電所計画に関し、すべての活動を停止すると表明。ウィルヴァ・ニューウィッド計画では明確な資金調達モデルについて英国政府との調整に時間を要することから、2019年1月以降の活動が凍結されていた。ホライズン社は「今となってはすべての活動を整然と終わらせる一方、当社は両サイトの今後の利用オプションに関して英国政府その他の主要関係者と十分に連絡を取ってこの後の調整に尽力したい」とコメントしている。同社のD.ホーソーンCEOは、「原子力発電は英国のエネルギー需要を満たすとともに地球温暖化の防止目標達成を支援、クリーンな経済成長や雇用の創出促進など英国経済のレベルアップにも重要な役割を担っている」と明言。「アングルシー島とオールドベリーは原子力発電所の新設には非常に有望なサイトなので、国家や地元自治体、環境に対して原子力が提供できる掛け替えのない利点がこれらの地でさらに展開されるよう、また英国政府が目指す2050年までにCO2排出量の実質ゼロ化を達成できるよう最善を尽くしたい」と述べた。また、これと同じ日に英国原子力産業協会(NIA)のT.グレイトレックス理事長は、「日立の撤退表明は残念なニュースだが、もしも英国が本当にCO2排出量の実質ゼロ化を実現させたいのなら、新しい原子力発電所の建設を早急に進めなくてはならないと明確に示すことになった」と指摘。日立とホライズン社が建設サイトの今後の扱いについて、英国政府や関係組織と共同で調整する方針であることを歓迎したいと述べた。同理事長によると、地元コミュニティやアングルシー島の関係者が強力に支援するウィルヴァ・ニューウィッド計画の建設サイトは、新たな原子力発電設備を建設する上で最良の地点である。低炭素で信頼性の高い電源によりCO2排出量の実質ゼロ化を後押ししつつ、地元に数百もの雇用実習機会や数千もの雇用を提供、経済的発展のために数百万ポンドを投資することは、同サイトの将来展開に道を拓く非常に重要なことだと強調した。一方、英国の経済専門誌「フィナンシャル・タイムズ」は、日立が建設計画からの撤退理由の1つとして、新型コロナウイルスによる感染の拡大で投資環境が厳しくなったとしている点に注目。今回の日立の決定は、英国の将来のエネルギー政策に影を落とすとともに、2050年までにCO2排出量の実質ゼロ化を目指すという英国政府の意欲に大きな打撃を与えたと分析している。しかし、とある政府報道官がこの決定について「落胆した」といいつつも、「ウェールズ地方の北部地域も含め、原子力発電所を建設するサイトの開発に意欲的な企業や投資家と、新規の原子力発電所プロジェクトについて議論するのは自由だ」と発言していた点に言及。この報道官がさらに、「小型モジュール炉(SMR)や先進的モジュール炉(AMR)への投資を通じて、英国民は低炭素経済への移行を目指しており、原子力は英国の将来エネルギーミックスの中で主要な役割を果たすだろう」と述べたことを付け加えている。(参照資料:ホライズン社、NIAの発表資料、原産新聞・海外ニュース、およびWNAの9月16日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 17 Sep 2020

- NEWS

-

日立、英国の原子力発電所建設プロジェクトから撤退を決定

日立製作所は9月16日、英国におけるウィルヴァ・ニューウィッド原子力発電所建設プロジェクトからの撤退を決定したと発表した。2019年のプロジェクト凍結から20か月が経過し、新型コロナウイルス感染拡大の影響などにより投資環境が厳しさを増していることを考慮し判断に至ったもの。〈日立発表資料は こちら〉同プロジェクトは、英国で発電事業を行う日立の子会社ホライズン社(2012年に独E.OnとRWEから買収)がウィルヴァ・ニューウィッドに英国版ABWR(135万kW×2基)を建設するもので、2017年に英国規制当局より包括的設計審査(GDA)の認可を取得後、実現に向けて英国政府と資金調達モデルなどに関する協議が進められていたが、合意に至らず、日立は2019年1月に経済合理性の観点から凍結を決定した。今回、同プロジェクトからの撤退を決定したことに伴い、日立は英国政府や関係機関とともに建設予定地の扱いや今後の協力などについて調整を進めるとしている。また、2019年3月期連結決算においてプロジェクト凍結に伴う減損損失2,946億円を計上していることから、業績への影響は軽微となる見込み。再稼働と廃炉に力点が置かれている国内の原子力発電を巡る現状から、日本の産業界ではプラントの設計や建設に関わる技術力維持への懸念も示されており、日立の東原敏昭社長は、2019年のプロジェクト凍結決定に際し、特に今後の原子力人材確保について「他のメーカーとともに議論し、なるべく早い段階で結論を出す必要がある」などと、危機感を表明していた。先般取りまとめられた2019年度版原子力白書でも、「原子力分野を担う人材の育成」の課題について取り上げた海外トピックスの中で、新規プラントの建設が進む中国と遅延が見られる欧米との比較から、建設経験の維持・蓄積の重要性を指摘している。

- 17 Sep 2020

- NEWS

-

英サプライチェーンの企業連合、サイズウェルC計画への支援を政府に要請

英国の原子力サプライチェーンを構成する32の主要企業と労働組合が7月14日付けで「サイズウェルC企業連合」を結成し、サイズウェルC原子力発電所(SZC)建設計画に対する支援を英国政府に要請した。同計画はイングランド地方南東部のサフォーク州で仏国籍のEDFエナジー社が進めているもので、先行する同社のヒンクリーポイントC原子力発電所(HPC)建設計画と同じく、出力約170万kWのフラマトム社製・欧州加圧水型炉(EPR)を既存のサイズウェルB発電所の北側に2基建設する。HPC計画で経験するEPRの建設をSZC計画で繰り返すことにより、同社は建設費の大幅な削減と関係リスクの軽減が可能になると予想。同社が5月下旬に提出していたSZC計画の「開発合意書(DCO)」申請は、計画審査庁が今月7日付けで正式に受理している。サイズウェルC企業連合には、EDFエナジー社の親会社である仏電力(EDF)のほかに、英国の大手エンジニアリング企業のアトキンズ社やアラップ社、ヌビア社、原子力事業会社のキャベンディッシュ・ニュークリア社、建設大手のレイン・オルーク社、機器製造企業の斗山バブコック社、米国籍のGEスチーム・パワー社やジェイコブス社、欧州企業のアシステム社などが参加。GMBやユナイト・ユニオンといった大手労組も同企業連合の支援に加わっている。同企業連合は、SZC計画のように周到に準備されたモチベーションの高いプロジェクトは英国経済に大規模な推進力をもたらすとともに、気候変動を抑えつつ新型コロナウイルス危機で停滞した社会を立て直し、CO2排出量の実質ゼロ化に向けて英国を導くことができると認識。このため、同企業連合は英国中の地域社会と了解覚書を結び、SZC計画によって英国全土で2万5,000人分の雇用機会と1,000人分の企業実習機会が生み出され投資が行われること、契約総額の70%に相当する140億ポンド(約1兆8,900億円)以上が英国企業にもたらされる点などを保証。これによって、原子力サプライチェーンの将来的な発展を確保する考えである。また、建設計画が承認されれば、幅広いサプライチェーン全体で16万人分の雇用が維持されると同企業連合は指摘。しかし、同計画への迅速な支援が英国政府から得られなかった場合、このうち数千人分が失われ、その能力が弱体化する深刻な危機に見舞われると警告している。同企業連合のC.ギルモア広報担当によると、英国はこれまでに世界最先端の原子力サプライチェーンを構築し、高度な技術を必要とする雇用を英国全土で支えてきた。SZC計画に付随する原子力サプライチェーンでは、英国政府が気候変動を抑えながら経済復興を推し進めるにあたり支援提供する準備がすでにできている一方、SZC計画の実施を確約することでこれらのサプライチェーンが維持され、英国は低炭素経済の繁栄から多大な恩恵を被ることになると指摘している。(参照資料:サイズウェルC企業連合、EDFエナジー社の発表資料、原産新聞・海外ニュース、およびWNAの7月14日付け「ワールド・ニュークリア・ニュース(WNN)」)

- 15 Jul 2020

- NEWS

-

英国政府、WH社製高速炉など次世代の先進的原子炉技術開発に4000万ポンド投資

英国のビジネス・エネルギー・産業戦略省(BEIS)は7月10日、次世代の原子力技術開発を促進するとともに、英国全土で関係の研究開発と製造で雇用を創出するため、合計4,000万ポンド(約54億1,400万円)を投資すると発表した。その中でも、3つの先進的モジュール式原子炉(AMR)の開発を重点的に加速する方針で、米国籍のウェスチングハウス(WH)社が北西部のランカシャー州で開発中の鉛冷却高速炉、URENCO社の子会社がチェシャー州で実施している小型高温ガス炉開発、トカマク・エナジー社が南部のオックスフォードシャー州でオックスフォード大学と進めている先進的核融合炉開発には、それぞれ約1,000万ポンド(約13億5,000万円)の支援提供を約束。今後数十年にわたって低炭素な電力や熱、水素その他のクリーン・エネルギーを供給していくための技術開発を促進し、2050年までに温室効果ガスの排出量で実質ゼロ化を目指すという英国のクリーン経済復興を後押しする考えである。これらの投資は、BEISが2018年に公表した民生用原子力部門との長期的戦略パートナーシップ「部門別協定」の重要な一部分となる。同協定でBEISは、国内エネルギー・ミックスの多様化と原子力発電コストの削減を図るため、産業界からの投資金も含めて2億ポンド(約271億円)を確保。このうち5,600万ポンド(約75億8,000万円)をAMRの研究開発に宛てるとしていた。今回、BEISが資金提供する3つのAMR設計は従来型原子力発電所よりも非常に小さく、核反応の過程で発生する高温の熱を利用する設計。その小ささにより遠隔地での利用が推奨されるものの、中規模都市用としても十分な量の発電が可能である。BEISのN.ザハウィ・ビジネス産業担当相によると、AMRはCO2排出量と地球温暖化への取組において重要部分を担う可能性が高く、3つのAMR設計への投資決定により開発企業が立地する3州では新たな雇用が直ちに創出されるのみならず、今後数十年にわたって環境防護関係の雇用が数千人規模で生み出されることになる。BEISはまた今回の投資決定を通じて、これらの技術が民間部門の投資家にとって一層魅力的なものになる点を保証。産業界の原子炉技術開発に十分な投資を行えば、将来のモジュール式原子炉開発の拡大に向け、サプライチェーンの構築にもつながるとした。なお、残りの1,000万ポンドのうち、BEISは500万ポンド(約6億7,700万円)を以下の英国企業に投資すると決定した。これらの企業は、国内外のモジュール式原子炉建設プロジェクトに対し、先進的な原子炉部品を製造する新たな手法を開発中。例としては、チェシャー州でURENCO社の子会社であるU-バッテリー社製のAMRを建設現場から離れた場所で製造する方法の概念開発・実証等に110万ポンド(約1億4,900万円)、ヨークシャー州のシェフィールド・フォージマスターズ社に対し、肉厚断面の大規模電子ビーム溶接に800万ポンド(約10億8,300万円)、ダービーシャー州でロールス・ロイス社の潜水艦製造に140万ポンド(約1億9,000万円)、グロスターシャー州のEDFエナジー社に137万ポンド(約1億8,500万円)、などとなっている。また、これらを除いた500万ポンドに関してBEISは、英国の原子力規制体制の強化に向けて投入すると表明。英国が先進的原子力技術の開発と建設を目指すなか、それらを最も頑健かつ安全なものにすることを保証するためだと説明している。BEISによれば、2050年までに英国の原子力産業全体で同国経済に年間96億ポンド(約1兆3,000億円)貢献することが可能であると近年の研究により判明。約13万人分の雇用を支えるとともに、AMR技術を輸出する可能性もかなり創出されるとしている。(参照資料:BEISの発表資料、原産新聞・海外ニュース、ほか)

- 13 Jul 2020

- NEWS