世界の運転中原子力発電所は434基、4億1,609万kW

原子力拡大への国際的モメンタムが一段と強まる

国際機関・金融が後押しする原子力拡大の潮流

2025年も引き続き、地政学的リスクの長期化、世界的な脱炭素化への要請、生成AI・データセンターの急拡大による電力需要増を背景に、原子力発電への期待が一段と高まった。今や原子力は、低廉で安定した脱炭素電源として、エネルギー政策議論の中心に位置づけられるようになっている。

国際原子力機関(IAEA)は、2025年9月発行の報告書「2050年までの世界のエネルギー・電力・原子力発電予測」における高予測ケースで、世界の原子力発電設備容量が2024年末の3億7,700万kWから2050年には9億9,200万kWへと2.6倍に拡大するとの見通しを示し、5年連続で将来予測を上方修正した。同様に、国際エネルギー機関(IEA)は、2025年11月発行の報告書「世界エネルギー見通し(WEO2025)」において、世界の原子力発電設備容量は2035年までに5億6,300万kW~7億1,400万kWに増加する可能性があり、2050年までには世界の原子力発電設備容量が現在の約4億kWから約10億kW規模へ拡大するとの見通しを示した。こうした見通しが示すとおり、従来の大型炉に加え、小型モジュール炉(SMR)など新技術への投資が拡大し、40カ国以上が原子力を自国のエネルギー戦略に盛り込み、開発を加速している。

2025年11月10日~22日、ブラジル・ベレンで開催されたCOP30(国連気候変動枠組条約第30回締約国会議)では、COP28の際に有志国により行われた「原子力三倍化宣言」にルワンダ、セネガルが新たに加わり、支持国は33カ国に拡大した。エネルギー安全保障と脱炭素を同時に達成し得る現実的手段として、原子力を位置づける国の裾野がいっそう広がった。

一方で、民間・国際金融のレベルでも原子力の事業環境が大きく前進した。2024年9月以降、大手テック企業を含む世界有数の金融機関16社が原子力支援を表明し、「2050年までに原子力発電設備容量を少なくとも3倍に引き上げるべき」との認識を共有した。さらに 6月には、世界銀行が途上国支援の一環として原子力への融資再開を決定。IAEAとのパートナーシップを締結し、既設炉の運転期間延長やSMR開発などを支援対象とした。11月にはアジア開発銀行(ADB)も原子力発電への支援を可能とする新方針を発表、IAEAと協力覚書を締結するなど、アジアを含め国際的な事業環境整備は新たな段階に入った。

西側諸国で新規建設方針が具体化

米国:2050年に原子力4億kW超をめざし、

大規模な政策パッケージを展開

米国では、D.トランプ大統領が2025年5月、原子力発電の導入加速と事業環境整備などを目的に4つの大統領令に署名。具体的には、①原子力規制委員会(NRC)の規制改革、②エネルギー省(DOE)による原子炉実証・試験体制の改革、③原子力産業・サプライチェーンの再活性化、④国家安全保障を目的とした先進原子炉の展開を柱とする包括的な政策パッケージを提示した。また、2050年までに現在の原子力発電設備容量の約1億kWから4億kW規模に拡大する方針を掲げ、既設炉の出力増強や閉鎖済み原子炉の再稼働に加え、大型炉および先進炉建設を組み合わせた総合的な戦略を打ち出している。

連邦政府と民間企業の連携も強化されており、その象徴的な動きとして2025年10月には、米ウェスチングハウス(WE)社が米商務省の支援の下、ブルックフィールド社、カメコ社とともに、米国内でのAP1000新規建設推進に向けた戦略的パートナーシップを締結した。州レベルでも新規建設に向けた検討が進むなど、原子力推進の動きが広がっている。ニューヨーク州では、知事が2025年6月、州北部での次世代炉導入の検討開始をニューヨーク電力公社(NYPA)に指示。続く10月、少なくとも合計100万kW規模の先進炉導入に向けた2件の情報提供要請(RFI)を開始した。こうした連邦・州政府による政策支援を背景に、米国の原子力産業界では、既設炉の維持・活用や新規建設に加え、先進炉や燃料供給を含むサプライチェーン全体で事業機会の拡大が進んでいる。

さらに米国は、原子力分野での世界的リーダーシップの再確立をめざし、金融支援や技術協力を通じて、中東欧、アジア、アフリカにおける大型炉・SMRの導入を後押ししている。

欧州:英仏を軸に、原子力政策は着実な前進

英国は、エネルギー安全保障の強化と2050年ネットゼロ達成に向け、原子力規模を現在の約650万kWから最大2,400万kWまでに拡大する目標を掲げている。こうしたなか、2025年はSMR支援対象の選定プロセスや新規建設に向けたサイト確保が進展した。英国政府は2025年6月、SMR建設における優先交渉者としてロールス・ロイスSMR社を選定、同年11月には北ウェールズのアングルシー島ウィルヴァを建設地として正式に選定している。さらに、2025年7月には、イングランド東部サフォーク州で建設予定のサイズウェルC(SZC)原子力発電所(欧州加圧水型炉EPR×2基)について最終投資決定(FID)がなされ、SZCの建設計画が正式に始動した。今後3年間で142億ポンド(約2兆8,000億円)が投入される見通しで、同プロジェクトにはRAB(規制資産ベース)モデルが適用される予定である。

フランスは、2050年までに改良型の欧州加圧水型炉(EPR2)を最大14基建設する計画を検討している。原子力政策評議会(CPN)は2025年3月、フランス電力(EDF)によるEPR2(6基)の新設コストの少なくとも半分を、国の優遇融資で支援する方針を決定した。EDFは同年12月、EPR2×6基の建設計画について、総事業費を728億ユーロ(約13.5兆円)とする試算を公表した。

チェコ、スウェーデン、オランダなどでも新規建設に向けた動きが進展し、欧州での原子力拡大の流れは定着しつつある。チェコでは2025年6月、ドコバニ5、6号機の増設計画をめぐり、韓国水力・原子力(KHNP)とエンジニアリング・調達・建設(EPC)契約を締結した。スウェーデンでは、2035年までに少なくとも大型炉2基分相当、2045年までにSMRを含む最大10基分の新規建設をめざす方針が打ち出されるなか、政府は2025年5月、政府の融資保証や差金決済制度(CfD)などの導入を含む支援策を決定、事業環境整備が一層進展した。また、国営電力会社バッテンフォールは同年8月、リングハルス原子力発電所(PWR、100万kW級×2基)に隣接する新設計画について、米GEベルノバ日立ニュークリアエナジー(GVH)社と英ロールス・ロイスSMR社のSMRを最終候補に選定し、同年12月には新規建設に向けた国家補助について、政府に正式申請した。オランダでは、2035年までに既設のボルセラ原子力発電所(PWR、51.2万kW)サイトで大型炉2基を建設する計画が進められており、米WE社や仏EDFが有力な供給候補として名前が挙がっている。将来的には、国内で最大4基の建設が検討されている。

韓国:国内新規建設と積極的な国際展開

韓国は2025年2月、第11次電力需給基本計画で2038年までに3基(2基は大型炉、1基はSMR)の新増設の方針を打ち出すとともに、同年5月、新ハヌル3号機(PWR=APR1400、140.0万kW)が国内で7年ぶりに着工した。国際展開では、チェコで大型炉2基を受注した。韓国が海外で大型炉を受注するのは、2009年のアラブ首長国連邦(UAE)向け受注以来、約15年ぶりとなる。

SMRの用途の多様化を背景に、導入具体化が進展

生成AIやデータセンターの急拡大を背景に、安定した脱炭素電源を求める需要側の動きが顕在化している。SMRは電力市場に加え、産業インフラの文脈でも具体的な電源オプションとして位置づけられ始めている。

需要側主導の動きとして、米国では大手テック企業が長期的な電力確保を目的に、SMRを自家消費型電源や専用電源として活用しようとする動きが広がっている。産業分野でも、電力と高温熱を同時に供給できる点に着目し、SMR を産業プロセスに組み込む検討も進められている。こうした動きの一例として、米国では化学大手ダウ社と X-エナジー社が2025年3月、テキサス州のダウ社サイトにおける SMR「Xe-100」(HTGR、8.0万 kW×4基)の建設許可を申請し、許認可手続きを開始した。

既設電源の代替手段としての SMRも具体化しつつある。米国では、石炭火力発電所の閉鎖に伴う雇用や発電インフラの空白を補う選択肢として、SMRを跡地に導入する構想が進められている。テラパワー社のナトリウム小型冷却高速炉「Natrium」炉(34.5万kW)は、石炭火力発電所跡地への導入が計画されており、NRCは2025 年12月、「建設許可発給に安全上の問題はない」とする最終安全評価を前倒しで完了した。こうした化石燃料発電所跡地を SMR 設置に活用する動きは米国に限らず、ポーランドやルーマニアなど主に中東欧でも見られ、エネルギー転換と地域経済の維持を両立する手段として SMRが検討されている。

カナダでは、カナダ原子力安全委員会(CNSC)が2025年4月、ダーリントン・サイトへのGVH社製「BWRX-300(BWR、30.0万 kW)」の初号機の建設許可を発給し、続く5月には、オンタリオ州政府が初号機の建設計画を承認した。初号機は、2030年の運転開始をめざしている。順調に進めば、西側諸国初の SMR導入事例となる。米国でもテネシー峡谷開発公社(TVA)が2025年5月、テネシー州オークリッジのクリンチリバー・サイトに米国初となる BWRX-300の建設許可を申請、7月に NRCが申請を受理しており、北米で SMRの実装段階への移行が視野に入ってきた。

中国・ロシア・インドで原子力発電開発が継続

今回の調査対象期間中(2025年 1月2日~2026年1月1日)、中国では 1基が営業運転を開始したほか、9基が着工、10基が新たに計画入りした。前年は 6基が着工しており、引き続き積極的な原子力開発路線を堅持している。ロシアでも前年に引き続き、第三世代+(プラス)の 120万 kW級ロシア型PWR(VVER)が1基着工したほか、第三世代+の最新設計「VVER-TOI」を採用した1基が初めて送電を開始した。さらにロシアは今後、大型炉、中型炉、SMRなどを大規模に建設する計画である。

2047年までに原子力発電設備容量 1億kW の導入をめざすインドでは、3基目の70万kW級国産重水炉が営業運転を開始した。さらに 2025年12月には、民間企業の原子力分野への参入促進や原子力損害賠償制度においても見直しを盛り込んだ法案が成立し、制度面でも原子力拡大を後押しする動きが進んだ。

再評価される既設炉の価値

世界では近年、安全性を大前提に、運転期間延長や出力増強などを通じて、既設原子力発電所を最大限活用する動きが一層顕著になっている。とりわけ米国では、現在運転中の94基のうち 88基が60年運転の認可を取得しており、2025年には新たに11基が80年運転の認可を取得し、計20 基が認可済みとなった。さらに 5基が申請中で、20基以上が将来的な申請の意向を示している。こうした運転期間延長に加え、経済性を理由に閉鎖されたプラントについても再評価の動きが広がっている。米国では、生成AIやデータセンターの急拡大に伴う電力需要の増加や、インフレ抑制法(IRA)による財務的支援策を背景に、パリセード原子力発電所(PWR、85.7 万kW)や、スリーマイル・アイランド 1号機(PWR、89.0万kW、 現クレーン・クリーン・エネルギー・センター)などで、再稼働とともに、80年運転を視野に入れた運転期間延長の申請が予定されている。

欧州でも、フランスでは 2025年7月、EDF が所有する130万kW 級PWR20基について、必要な安全性強化措置を着実に実行することを条件に、40年超運転が承認された。オランダでは2025 年10月、60年運転認可を取得済みのボルセラ発電所について、2033年以降の運転継続を視野に入れた原子力法改正案が議会に提出された。このほか、南アフリカや韓国などでも運転期間延長が認可されている。

日本国内では、高浜 1、2、3、4 号機(PWR、1、2号機: 82.6 万 kW×2基、3、4号機: 87.0万kW×2 基)、美浜3号機(PWR、82.6万kW)、東海第二(BWR、110.0万kW)、川内1、2号機(PWR、89.0万kW×2 基)の計8基が、運転期間延長(最長60年)の認可を取得している。こうしたなか、高浜 1号機は2025 年3月、同2 号機は同年11月、原子炉等規制法の改正に伴い、50年超運転に必要となる高経年化対策に係る長期施設管理計画の認可をそれぞれ取得した。2025年6月に全面施行された「脱炭素社会の実現に向けた電気供給体制の確立を図るための電気事業法等の一部を改正する法律」(GX脱炭素電源法)に基づく新制度に対応するもの。

脱原子力国でも政策転換の動き

ベルギーでは、連邦議会が 2025年5月、原子力発電の段階的廃止を撤回し、新規建設を認める法案を賛成多数で可決した。またデンマークでは同日、議会がエネルギー計画において原子力利用に係わる調査の開始を可決し、原子力発電を禁止した1985年の議会決定を覆した。スペインでも、原子力をめぐる議論が活発化し、議会は2025年2月、原子力発電所の運転期間延長と安全性向上を政府に求める決議を可決。同年10月には、2027年および2028年に閉鎖が予定されているアルマラス原子力発電所(PWR、100万kW級×2基)について、事業者が運転期間を2030年6月まで延長するよう政府に正式に要請している。さらにイタリアでは、2025年、政府が原子力発電再開に向けた法制度整備を進めており、SMRなど先進技術の活用を含む国家計画の策定や独立した原子力安全機関の設立を検討。法案が議会を通過すれば、原子力発電の再導入が現実味を帯びる見通し。なお、2023年4月に脱原子力に至ったドイツでは、政府として政策転換の公式決定はないものの、F.メルツ首相が脱原子力を「深刻な戦略的失敗」と批判する一方、産業界からも閉鎖済み原子炉の運転再開を求める声が上がり、政策見直しを促す動きがみられる。

一方、台湾では2025年5月、唯一運転していた馬鞍山2号機(PWR、95.1万kW)が閉鎖し、脱原子力に至った。同年8月に実施された同発電所の運転再開の是非を問う国民投票は、賛成票が必要条件である有権者総数の4分の1(25%)に達せず不成立となったものの、賛成率は約74%に達した。

これらをふまえ、台湾の経済部は同年11月、台湾電力による原子力発電所の現状評価報告書を承認。台湾電力は、國聖1、2号機(BWR、100万kW級×2基)および馬鞍山1、2号機(PWR、90万kW級×2基)について、自主的安全検査と運転再開計画の検討を進め、馬鞍山については2026年3月、核能安全委員会に運転再開計画を提出した。

旧ソ連圏・東南アジア等で原子力導入の動きが進展

旧ソ連圏でも原子力導入の動きが進展した。ウズベキスタンでは2025年10月、ロシア製SMRの初号機の原子炉建屋の基礎掘削工事が開始された。同サイトでは、SMR2基に加え、ロシア製大型炉2基の建設が計画されている。カザフスタンでは2025年6月、第一原子力発電所の主契約者としてロシアのロスアトムが選定された。バングラデシュやトルコではロシア製原子力発電所の初号機が2026年にも運転を開始するとみられている。また、ベトナムでは中止されていたニントゥアン原子力発電プロジェクトが再開した。

フィリピンやインドネシア、シンガポール、アフリカ諸国など、これまで原子力を活用してこなかった国々でも、SMRを中心に導入検討が進み、新規導入国の裾野が広がりつつある。

第7次エネルギー基本計画が閣議決定

原子力の「最大限活用」を明記

日本では2025年2月、第7次エネルギー基本計画が閣議決定された。安全性の確保を大前提に、再生可能エネルギーとともに原子力を最大限活用する方針が決定され、必要な規模を持続的に活用していくとした。参考として、2040年度の電源構成目標の原子力比率を2割程度と示された。次世代革新炉の開発・設置については、廃炉を決定した原子力発電所を有する事業者の原子力発電所のサイト内での建て替えを容認し、具体化を進める方針が示された。また、これまで同計画に記載されていた「可能な限り原発依存度を低減」の文言は削除された。

事業者レベルでも、新規建設を見据えた動きがあった。関西電力は2025年7月、2011年3月12日以降見合わせていた美浜発電所の後継機設置検討にかかる自主的な現地調査を再開すると発表した。また、既設炉の再稼働に向けた動きも進展した。12月には、新潟県知事が柏崎刈羽6、7号機(BWR=ABWR、135.6万kW×2基)の再稼働について、北海道知事が泊3号機(PWR、91.2万kW)の再稼働について、それぞれ経済産業大臣に同意を伝えた。さらに、廃炉の分野でも動きがあった。中部電力の浜岡1、2号機(BWR、1号機:54.0万kW、2号機:84.0万kW)の廃炉作業が第3段階(原子炉領域の解体撤去)に本格移行し、国内での廃炉プロセスも着実に前進している。

Reference

-

図表

世界の原子力発電開発の現状

2026年1月1日現在の、世界の原子力発電開発の現状を表にまとめました。

-

図表

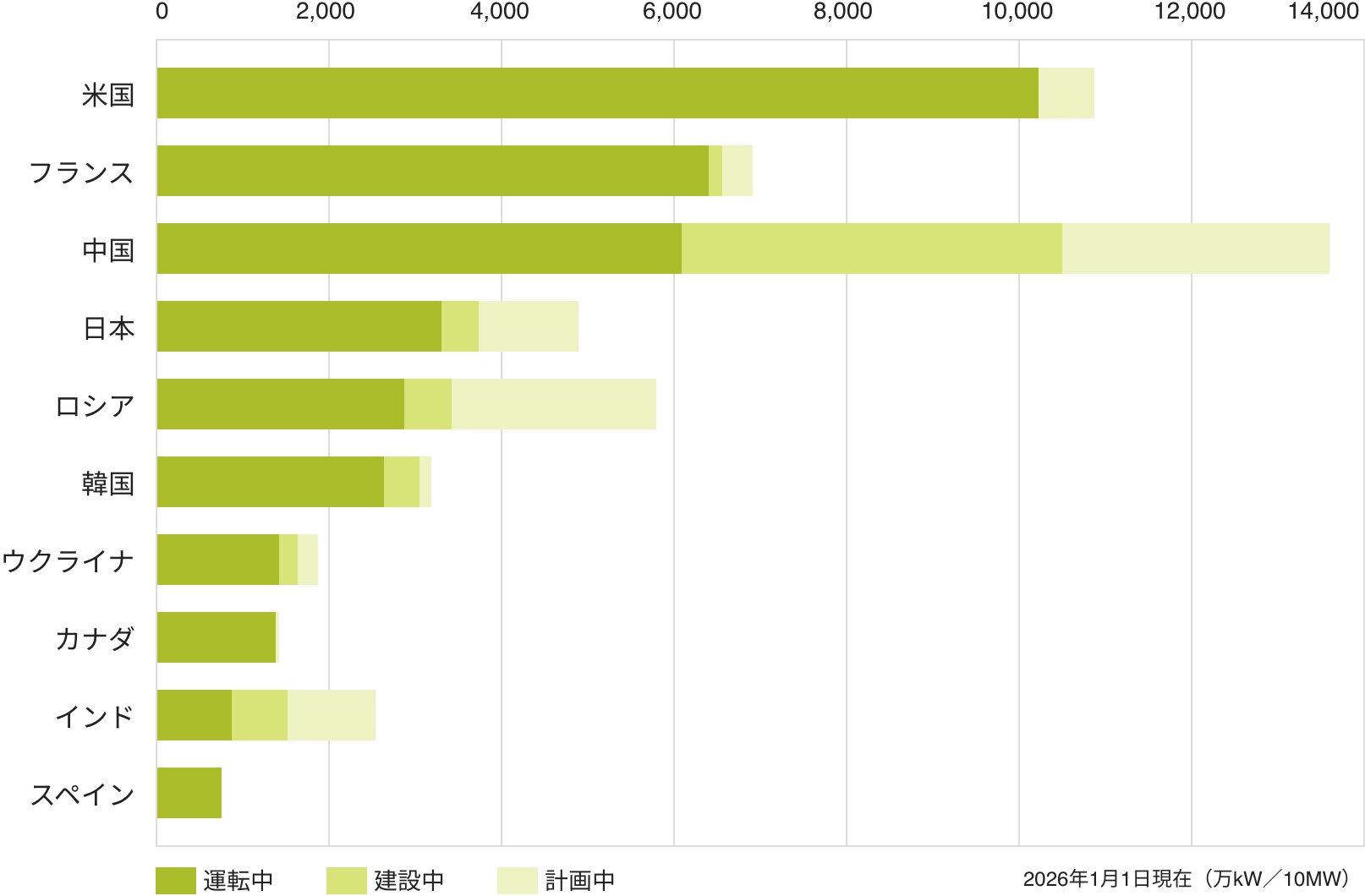

世界の国・地域別の原子力発電設備容量

世界の国・地域別の原子力発電設備容量を棒グラフにしました。

-

お知らせ

『世界の原子力発電開発の動向 2026版』のご案内

ここで紹介している記事・グラフ等は、『世界の原子力発電開発の動向2026版』の一部です。詳細につきましては、冊子または電子書籍(いずれも有料)でご案内しています。