Copyright (C) JAPAN ATOMIC INDUSTRIAL FORUM, INC. (JAIF)

ここに掲載されている記事や写真などの無断転載はご遠慮ください。

米イリノイ州のJ.B.プリツカー知事は2月18日、新規原子力発電の導入加速に向けた州知事令(Executive Order 2026-01)を発出。イリノイ州電力庁(IPA)およびイリノイ州商務委員会(ICC)に対し、60日以内に新規原子力発電所の建設を検討する事業者を対象とした照会通知(NOI, Notice of Inquiry)を行うよう指示した。照会項目には、設備容量および小型モジュール炉(SMR)を含む炉型、資金調達の枠組み、候補サイト、系統接続の可否、建設コストおよび運転開始時期、労働力需要、廃棄物処分を含む燃料管理計画などが含まれる。既設サイトの拡張や出力増強も対象としており、最終的に新設または既設炉の出力増強により合計出力200万kW超の原子力設備を導入することを目標とし、2033年までに着工する方針だ。また、ICCは新規原子力施設の立地受入れに関心を示す地域社会を対象とする第2のNOIを発出し、有望な候補地を少なくとも1か所選定する方針。土地や水資源の確保状況、地元コミュニティの支持、経済開発上の特性、既存送電インフラ(閉鎖あるいは閉鎖予定の発電所を含む)の活用可能性などに関する情報提供を要請する。さらに、IPA、ICC、商務経済機会局(DCEO)など関係機関およびイリノイ大学を含む省庁横断ワーキンググループを設置し、新設または出力増強を想定した制度・規制面の課題を検討、NOI公表から120日以内に州知事室へ報告する。必要に応じて、立法措置を検討する。その他、DCEOは新規原子力発電所の建設・運転に必要な人材需要を洗い出し、トレーニング計画を策定するほか、2027会計年度(26年10月~27年9月)に原子力関連の訓練アカデミー設立への予算措置を検討する。州内サプライチェーンの強化に向けた報告書も2026年9月までに作成する。イリノイ州では現在、6サイトで11基の原子炉が運転中で、全米最大の原子力発電電力量を誇る。今回の州知事令により、約40年ぶりとなる新規導入に向けた具体的検討が本格化する。同州では2021年制定の「Climate and Equitable Jobs Act(CEJA)」に基づき、2050年までに100%クリーンエネルギーを実現する目標を掲げている。2023年にはSMRに限り建設禁止を解除したが、大型炉については需要家負担増への懸念から州知事が拒否権を行使していた。しかし今年1月、「Clean and Reliable Grid Affordability Act(CRGA)」に知事が署名し、新規原子炉建設に関する州内モラトリアムを全面的に解除された。2月の施政方針演説では、州内の原子力発電の優位性を強調し、需要増および電力価格抑制の観点から、追加的な原子力導入の必要性を表明した。

27 Feb 2026

1423

韓国の科学技術情報通信部(MSIT)は2月12日、「小型モジュール炉(SMR)の開発促進および支援に関する特別法」制定案が同日、国会本会議で可決されたことを発表した。政府が5年単位のSMR研究開発の基本計画を策定し、財源調達やサプライチェーンの構築などを後押しする。人工知能やデータセンターの電力需要の急増、カーボンニュートラル目標の達成に向け、無炭素電源としてSMRが世界的に注目されている。一方、韓国の原子力法体系は大型原子力発電所を中心に構成されており、SMRを集中的に支援する法的基盤は存在せず、韓国の原子力産業界はSMR政策の一貫性を確保し、研究開発にスピード感を与える特別法の制定を継続的に要求していた。特別法の制定により、SMRに対する明確な法的支援根拠を整備し、SMRの技術開発の全過程を体系的に支援することで、エネルギー安全保障の強化およびグローバル市場での競争力の向上をめざす。今回可決された特別法は、科学技術情報通信・国防委員会に提出されたSMR関連法案3件を、国会審査過程において与野党合意により一つの法案に統合して整備したもの。MSITは今回の特別法について、SMRの研究開発と実証が加速化され、韓国がグローバル市場において主導権を握るための基盤になるとしている。特別法で定める政府による支援施策は以下のとおり。―MSITはSMR開発の政策目標、研究開発推進戦略、財源調達、サプライチェーン構築に係る基本計画を5年ごとに策定、その実効性を高める施行計画は1年ごとに策定(第5条~第7条)―MSIT長官が委員長を務め、省庁横断的なSMR研究開発政策の司令塔となるSMRシステム開発促進委員会の設置・運営(第8条)―SMR関連法令および制度改善の根拠を明文化(第9条)―民間企業と研究機関によるSMR研究開発と迅速な技術実証に向けたサイトと財源確保の支援(第10条~第11条)―民間企業、公共機関などによる共同出資会社設立への支援。民間主体によるSMR関連研究組合の設立・運営支援(第12条)―大学・研究所・企業が密集した地域を開発特区に指定し集積効果を最大化するSMRシステム研究開発特区の指定(第13条)―専門人材育成機関の指定、教育および訓練に要する費用支援などを通じた専門人材の育成(第14条)―国際協力促進による民間の標準化事業の推進を支援(第15条)―広報および教育コンテンツなどの開発・普及を通じた社会的受容性確保施策の推進(第16条)などがある。本特別法は、国務会議および大統領の裁可を経て公布され、公布後6か月に施行される予定。MSITは法施行までに下位法令を整備し、施行後1年以内に「第1次SMR開発基本計画」を策定する。また、民間企業とともにSMRの技術開発と設計を完了させ、商用化への移行を加速するため、新規大型プロジェクトも早期に推進する方針だ。韓国原子力産業協会(KAIF)は本特別法成立への歓迎を表明。原子力産業界がSMRを将来の重要な成長エンジンと認識し、韓国が世界市場をリードする取組みに積極的に参加・協力していく意向を示している。原子力安全委員会は2030年までにSMR規制体系構築へ原子力安全委員会(NSSC)は同12日、2030年までにSMR規制体系を整備する「SMR規制体系構築ロードマップ」を発表した。既存の大型軽水炉中心の現行規制を見直し、船舶搭載や熱供給、水素生産など多様な用途に対応する設計特性をふまえた安全審査制度を構築する。NSSCは「原子力規制の独立性と安全最優先の原則を前提に、世界的なSMR開発競争で遅れを取らないよう、先制的に安全規制体系を整えていく」としている。NSSCは2023年に「SMRの安全性規制の方向性」を発表後、詳細な規制体系の改善に着手。関係省庁、開発者、専門機関、産官学の専門家などの意見を取入れ、ロードマップを策定した。NSSCは2030年までの今後5年間で、既存の大型炉ベースの安全規制体系を段階的に改編する。まず、発電用・研究用・教育用の原子炉と規定された既存の認可体系を、船舶用、熱供給用、水素生産用など多様な目的と設計を包括できるよう大幅に改編。併せて、SMRごとに設計が異なり、新規かつ革新的な技術を適用する特性を考慮し、これに適合した安全性を検証する方式を導入する。このため、許認可技術基準はコア機能・要件を中心に規定し、事業者が当該原子炉に適した方法論の設定や基準を提示して安全性を立証できるように「(仮称)SMR技術基準に関する規則」の制定も推進することとしている。そのうえで、2027年までに原子力安全規制体系の詳細な改編案を策定、2028年から利害関係者の多角的かつ広範な意見聴取を経て、関連法令と基準を順次改正していく計画だ。なお、新たな設計・技術に対する許認可の予見性を高めるため、事業者(開発者)とのコミュニケーションを一層強化、認可申請前であっても規制機関の審査を受けられる事前審査制度の今年中の導入をめざし、法制度化の準備中である。規制者、開発者、研究者などが共に安全課題を議論する炉型別の規制研究グループも今年前半に運営を開始する予定であるという。NSSCはさらに、2026年に予定されている韓国製SMR「i-SMR」(電気出力17万kWの一体型PWR)の標準設計承認(SDA)申請に向けて、審査指針を年内に作成するとしている。i-SMRの設計前審査は2022年から継続実施しており、SDA審査の効率性向上を図っている。NSSCは、2030年頃に見込まれる「i-SMR」の国内建設と非水冷却型SMRの認可に備え、規制システムの合理化を図り、中長期的に原子力安全規制の全領域を段階的にカバーしたい考え。このため、規制専門機関の人員・組織体制を補強し、国際機関やSMR開発国との規制経験の共有の協力を拡大する方針だ。

25 Feb 2026

1820

米原子力規制委員会(NRC)は2月4日、原子力技術の許認可審査の効率化と迅速な導入に向けて、意思決定の合理化および業務機能の統合を柱とする大規模な組織再編に着手すると発表した。再編では、①新規原子炉、②運転中原子炉、③核物質および廃棄物の3つの中核事業分野を中心とする体制へ移行する。各事業分野の中にライセンス(許認可)と検査機能を統合し、プロジェクトの初期段階から両部門が一体的に対応することで責任の所在を明確化するとともに、NRCの管理・支援部門についても統合を進め、組織全体の効率向上を図る方針。NRCのH. ニー委員長は、「本再編は、原子力技術の安全な導入を加速するという国家的優先事項に沿ってNRCの組織構造を見直すものであり、より効率的かつ迅速な意思決定を可能にする。地域事務所間で安全プログラムの運用の一貫性向上もめざしている」と述べた。今回の再編は、2025年5月の大統領令「原子力規制委員会改革の命令」および、同年2月の「政府効率化に向けた人員最適化の実施」に基づく要件をふまえたもの。当面は、原子炉安全プログラムの主要ポストの任命を進めるほか、今後60日以内に新たな組織図と変更管理計画を策定し、9月末までの実施をめざす。NRCは、既存施設の安全とセキュリティを最優先に維持しつつ、米国民への説明責任と奉仕を確実にする組織文化を築いていく考えだ。

24 Feb 2026

1232

米上院のJ. リッシュ議員(共和、アイダホ州)とR. ガイエゴ議員(民主、アリゾナ州)は2月10日、商業用原子炉の建設に伴うコスト超過リスクを抑制し、投資を加速させることを目的とした「Accelerating Reliable Capacity(ARC)法案」を提出した。初号機(FOAK)特有の不確実性を限定的に政府が吸収することで、民間資金の呼び込みを図り、先進炉の商業化を後押しする狙いがある。初号機の建設では、想定外の工期遅延やコスト超過のリスクが大きく、資金調達面での不確実性が高まることから、投資家の参入をためらわせる要因となっている。同法案は、予期せぬ工期遅延やコスト増大に備える保護措置を設けるとともに、融資条件の改善や限定的な連邦政府の費用分担を通じて、プロジェクトの金融リスクを低減する仕組みを創設する。少なくとも3件以上の先進炉プロジェクトを支援対象とすることが想定されている。具体的には、米エネルギー省(DOE)融資プログラム局(LPO)内に最大36億ドル(約5,500億円)の予算措置を可能とする枠組みを整備する。また、プロジェクトの実際の建設費が当初の基準見積額(予備費等を含まないベース見積)の120%を超えた場合、一定の条件下で連邦政府が費用の一部を負担する仕組みを設ける。支払額は、基準見積額の30%または最大12億ドルのいずれか低い額を上限とし、発電所の運転開始後に保証融資の負担軽減に充てられる。そのほか、対象プロジェクトに対する優遇措置として、当初の基準見積額の最大200%まで融資保証を可能とする特例が含まれる。リッシュ議員は「米国が原子力分野で世界のリーダーであり続けるためには、国内の電力需要増に対応し、海外市場にも供給可能な先進炉の展開が不可欠だ」と強調。ガイエゴ議員も「急増する電力需要に対応する上で原子力は重要だが、新規プロジェクトには企業単独では負いきれない金融リスクがある」と述べ、超党派での法案提出の意義を訴えた。法案は、ClearPath Action、米原子力エネルギー協会(NEI)、Nuclear Innovation Allianceなどが支持。アイダホ国立研究所(INL)のJ. ワグナー所長は、初号機に対するコスト超過への保護は商業展開の加速と産業競争力の強化につながるほか、原子力分野における米国のリーダーシップを維持、強化するものと評価した。

24 Feb 2026

1171

ハンガリーのパクシュ原子力発電所増設(パクシュⅡ)プロジェクトの5号機(ロシア製PWR=VVER-1200、120万kWe)で2月5日、原子炉建屋の基礎スラブへの初コンクリート打設が開始された。同日、着工式典が開催され、国際原子力機関(IAEA)のR. グロッシー事務局長、ハンガリーのP. シーヤールトー外務貿易相、ロシア国営原子力企業のA. リハチョフ総裁らが出席した。パクシュⅡプロジェクトは、ロシア設計の第3世代+(プラス)炉のVVER-1200を2基導入する、欧州連合(EU)初の原子力発電所となる。グロッシー事務局長は、「数百もの障害を乗り越えなければならなかったプロジェクトを一つ挙げるとすれば、それはパクシュII。今日はハンガリーだけでなく、世界の原子力産業および持続可能なエネルギー生産にとり重要な一歩だ」と指摘。シーヤールトー外務貿易相は、「パクシュIIは最先端プロジェクトであり、原子力ルネサンスのフラッグシップ。パクシュIIの稼働により、ハンガリーは電力消費量の最大70%を自国で賄うことが出来る」とその意義を強調した。パクシュⅡプロジェクトは、ロシアとの政府間合意により2014年に開始され、プロジェクトコストの大部分がロシアの低金利融資によって支えられている。2022年8月には、ハンガリー原子力庁(HAEH)が同2基の建設に関する主要建設許可を発給。翌7月には大規模なサイト準備工事が開始され、全長2.7kmの遮水壁の建設や掘削ピット下の地盤改良が行われた。HAEHは2025年11月、5号機の基礎スラブへの初コンクリート打設および「ニュークリア・アイランド」(原子力部)の建設許可を発給した。パクシュⅡプロジェクトは、最大40%の現地調達率が見込まれ、ハンガリーとロシアに加え、欧州、アジア、米国の主要企業がパクシュⅡプロジェクトに参加している。ロシアのウクライナ侵略に対する対抗措置としてロシアに大規模な制裁を科しているEUは2024年6月、パクシュⅡプロジェクトを制裁対象から除外。2025年11月には、米国も対ロシア制裁から、パクシュⅡプロジェクトに関連する取引を除外する例外措置を公式に発表しており、同プロジェクトの進展に弾みを与えた。パクシュⅡは、旧ソ連時代に建設されたパクシュ1〜4号機(ロシア製VVER-440、各50万kWe級)に隣接する。同4基は1983~87年に運転を開始し、総発電量の約5割を供給している。公式運転期間の30年を超過したため運転期間が20年延長され、容量の大きい増設2基に徐々にリプレースしていく方針だ。ハンガリーは米国との原子力協力も強化米国のM. ルビオ国務長官は2月16日、ハンガリーのブダペストでV. オルバーン首相と会談し、民生用原子力協力協定を締結した。本協定は、2025年11月に署名された原子力エネルギーに関する覚書に続くもので、「ハンガリーを中東欧地域における小型モジュール炉(SMR)開発の拠点とする」という米国の取組みを強調。加えて、ハンガリーにおける米国製SMRの採用の促進、米ホルテック・インターナショナル社によるハンガリーの乾式使用済み燃料貯蔵の管理を支援する計画を確認している。米国務省は本協定履行により、米国のベンダーに150億ドル以上のビジネスチャンスが生まれ、米国で数千人の雇用創出の見通しを示している。なお、ルビオ国務長官は2月15日、スロバキアのブラチスラバを訪問し、R. フィツォ首相と会談した。今年1月に締結された米スロバキア政府間協定の具体化として、米国の資金提供による、米ウェスチングハウス(WE)社製大型炉の建設にむけた基本設計(FEED)作業の開始に言及。フィツォ首相は、スロバキアが2040年までに出力120万kWeを導入するために、多国籍コンソーシアムの設立への強い関心を表明した。米国は中東欧において、米国の最先端原子力技術導入による地域のエネルギー安全保障の向上、産業力強化を推進していく考えだ。

20 Feb 2026

1661

米エネルギー省(DOE)の環境管理局(EM)は2月4日、サウスカロライナ州のサバンナ・リバー・サイト(SRS)にあるHキャニオン(H Canyon)施設でウラン回収事業を再開すると発表した。DOEは、米国の原子力産業基盤の強化とエネルギー自立の推進に向けた戦略的な一歩と位置付けている。再開により、現在国内供給が限られている貴重な同位体の回収が可能となり、科学研究や医療、商業利用を支える体制が強化される。同施設はサイトのクリーンアップ任務の一環として使用済み燃料の処理を継続し、その化学分離能力を活用して再びウランや貴重な同位体の回収を行う。Hキャニオンは、米国で唯一稼働中の生産規模の放射線遮蔽化学分離施設で、1950年代初頭に操業を開始した。同施設は歴史的に、SRSにある原子炉の使用済み燃料からウランとネプツニウムを回収し、核兵器向けの放射性核種を生産してきたが、冷戦終結後は核不拡散と環境浄化を主な任務としている。今回の再開により、先進炉に必要な高アッセイ低濃縮ウラン(HALEU)を生産するほか、供給が限られている貴重な同位体を回収し、燃料サイクル全体を管理する米国の能力を示すものとされる。これは2025年5月の大統領令「原子力産業基盤の再活性化」および「国家安全保障強化のための先進原子炉技術の導入」に即したものである。現在、SRSに保管されている使用済み燃料には、最大で19トンのHALEUを製造できる量の高濃縮ウランが含まれており、これは複数の小型モジュール炉(SMR)を稼働させるのに十分な量であるとしている。DOEは、最終処分前に使用済み燃料からウランを回収することで、高レベル放射性廃棄物キャニスターを削減し、長期的なリスクとコスト削減も図られ、EMのクリーンアップの前進にも寄与するとしている。

20 Feb 2026

1712

英原子力廃止措置機関(NDA)傘下で原子力輸送を専門とするニュークリア・トランスポート・ソリューションズ(NTS)社と、米ウェスチングハウス(WE)社は1月22日、NTS社が開発を進める高アッセイ低濃縮ウラン(HALEU)向け輸送容器「ペガサス」の共同開発に関する戦略的協定を締結した。両社の協力のもと開発を加速し、先進炉向け燃料のサプライチェーンにおけるロシア依存からの脱却をはかる。ペガサスは、先進炉での利用が見込まれるHALEUの輸送専用容器。現在、製造および商業化を見据えた評価作業が進められている。今回の協定により、両社は実用化に向けて開発を加速する。NTS社の共同CEO、B. ウィッタード氏は「提携により先進燃料の安全な輸送に関する当社の専門知識を提供できる」と述べた。WE社も協定について、英米でHALEUを利用可能にする重要な一歩であるとの認識を示した。HALEUをめぐっては、露テネックス社の独占状態にあり、英米両国が濃縮、再転換、輸送インフラ整備を含むサプライチェーンの自立化を進めている。燃料そのものの製造能力だけでなく、安全輸送体制の確立もサプライチェーン構築の重要な要素となる。英国政府は2024年、HALEUの国内輸送能力開発を目的としてNTS社に1,050万ポンド(約19.5億円)を交付。エネルギー安全保障・ネットゼロ省(DESNZ)は原子燃料基金(NFF)を通じ、HALEU製造や濃縮能力強化、輸送容器開発など国内8件のプロジェクトに総額2,230万ポンド(約41.5億円)を拠出すると発表しており、NTS社への支援もその一環。一方、米国ではWE社が2024年10月、米エネルギー省(DOE)からHALEUの再転換サービスを提供する事業者の一社に選定された。WE社はHALEU燃料を使用するeVinciマイクロ炉も開発中だ。今回の協定は、英米先進炉市場の拡大に向けた、燃料供給基盤整備の一環と位置付けられる。

19 Feb 2026

1005

米エネルギー省(DOE)は2月2日、DOE管理権限下にある先進炉の「認可、サイト選定、建設、運転、再認可、廃炉」について、国家環境政策法(NEPA)の適用除外リストに加える制度変更を発表した。この結果、一部の先進炉プロジェクトでは、NEPAで定めている環境評価書(EA)や環境影響評価書(EIS)の作成が不要となる可能性がある。すでにC. ライトDOE長官は、改定されたNEPA実施手続き文書に1月28日に署名。DOEは来月3月4日まで一般からの意見募集を行っている。1969年に制定されたNEPAは、人間・環境に著しい影響を与える連邦政府の活動について、代替案の検討を含む環境影響評価書(EIS)の作成と公表、それに対して住民が意見を提出するなどの住民参加手続を政府に義務づけている。DOEは今回の制度変更について、「DOEおよび他の連邦機関の知見、現在の技術、規制要件、業界内の慣行」に基づくものだと説明。2025年5月の原子力関連の大統領令のうち、「DOEにおける原子炉試験の改革」ではDOE長官に対し、NEPA遵守に関するDOE規則を見直し、環境影響審査を削減または迅速化するための措置を講じるように指示。一定条件を満たすDOE管理権限下にある先進炉について、NEPAの適切な「適用除外」を求めており、その背景について、「数十年にわたる研究開発により、受動的安全性を備え、設計構造を改善、運転の柔軟性と性能を向上させ、燃料処分リスクを低減する先進炉の試作機が生み出されてきたため」と説明している。DOEのNEPA実施手続きは10 CFR Part 1021に基づき運用されている。今回の改定もその枠組みの中で実施される。DOEは個別案件ごとに、NEPAの適用除外の基準を満たすかどうか、また、通常は除外される行為であっても重大な環境影響をもたらす特別な状況が存在しないかを確認するとしている。必要に応じ、他の連邦機関、州・地方政府などと協議することもある。DOEがNEPAの適用除外と認める先進炉プロジェクトは、核分裂生成物の量、燃料の種類、原子炉設計、運転計画が、放射性物質や有害物質の放出によるサイト外への悪影響リスクを十分に低減していると判断される場合に限られ、有害廃棄物、放射性廃棄物や使用済み燃料が適切に管理できることも示さなければならない。なお、これまで先進炉プロジェクトは、実験・試験・実証目的に限られてきたが、多くの企業が近い将来の実用化を目指す中、DOEは「先進燃料、本質的に安全な設計などの特性から、発電や産業用途向けに開発される原子炉も、この適用除外の対象として適切である」との考えを示している。

19 Feb 2026

1337

中国の広東省恵州市で2月13日、中国広核集団(CGN)の太平嶺(Taipingling)原子力発電所1号機(PWR=華龍一号「HPR1000」、112.6万kWe)が送電を開始した。広東・香港・マカオ大湾区初となる「華龍一号」である。華龍一号は、中国が独自開発した第3世代炉で、中国の主力輸出炉としても位置付けられている。太平嶺原子力発電所プロジェクトでは、最終的に6基の華龍一号を建設する計画で、総投資額は1,200億元(約2.7兆円)を超えると見込まれている。今後、負荷試験運転段階に入り、その後、出力引上げや各種性能試験を進め、2026年前半の営業運転開始を計画している。太平嶺サイトでは、同2-3号機がそれぞれ、2020年10月、2025年6月に着工している。広東・香港・マカオ大湾区のエネルギー需要は現在、人工知能(AI)などの産業の急速な発展を受けて持続的に増加しており、エネルギー構造の最適化が急務となっている。同1号機の稼働後は広東・香港・マカオ大湾区に年間約81億kWhのクリーンな電力を供給し、標準石炭換算で約245万トンの消費削減に寄与するという。また、浙江省温州市で2月14日、CGNの三澳(Sanaocun)発電所1号機(華龍一号、120.8万kWe)が初臨界を達成した。三澳プロジェクトは2007年にサイト調査が開始され、2015年に国家能源局が計6基の「華龍一号」を建設するサイト取得・整備作業等の実施を承認。I期工事の1-2号機はそれぞれ2020年12月、2021年12月に着工。Ⅱ期工事の3号機も2025年11月に着工された。1号機の運転認可は2025年12月、国家核安全局(NNSA)が発給している。プロジェクト完成後、浙江省および長江デルタ地域に年間540億kWh超の電力供給が見込まれている。

18 Feb 2026

1428

韓国水力原子力(KHNP)は1月30日、大型炉2基と小型モジュール炉(SMR)1基の建設候補地を選定するための公募手続きを開始した。公募は地方自治体の自主応募方式で実施し、3月30日まで応募を受け付ける。計画では2027年までに候補地を選定。その後、約5~6か月の評価手続きを経て、2030年代前半の建設許可取得、2037~2038年の完成をめざすとしている。同社は、公平かつ客観的な候補地選定を担保するため、外部専門家で構成する選定評価委員会を設置した。1月26日には、気候エネルギー環境部のK. ソンファン長官が記者会見で、第11次電力需給基本計画に基づく原子力発電所の新規建設について「計画通り推進する」と述べている。同計画は2025年2月に産業通商資源部(MOTIE)が発表したもので、確定直後の政権交代の影響で見直しの可能性も指摘されていたが、政府は方針を維持する姿勢を明確にした。今回の候補地公募はこの方針に基づく措置である。K. ソンファン長官は、気候変動対策にはあらゆる分野でのCO2排出削減が不可欠だと指摘。電力部門では石炭火力の削減が必要だとしたうえで、再生可能エネルギーと原子力を中心とする電力システム構築の必要性を強調した。次期第12次電力需給基本計画では、AIや電気自動車の拡大などによる電力需要の増加を見込み、これをふまえたエネルギーミックスを策定する方針も示した。また政府は1月、国民3,024人を対象とした世論調査を実施。再生可能エネルギーと原子力を将来の主要電源と位置づける回答が多数を占めたという。80%以上が原子力の必要性を認め、60%以上が新規建設計画の実施を支持したとしている。

18 Feb 2026

1027

アルメニアのN. パシニャン首相は2月9日、首都エレバンで、同国を公式訪問した米国のJ. ヴァンス副大統領と会談し、原子力の平和的利用に関する協力協定(123協定)の交渉完了に関する共同声明に署名した。ヴァンス副大統領は、これまでアルメニアを訪問した米国高官としては最高位となる。交渉の完了は、2025年8月に米ワシントンD.C.で締結された両政府間のエネルギー安全保障パートナーシップ覚書の主要な柱である「民生用原子力パートナーシップの深化」に向けた重要な節目と位置づけられる。今後、協定署名に向けた両国それぞれの国内承認の手続が進められる。パシニャン首相は共同記者会見で、「本協定は両国のエネルギーパートナーシップに新たな章を開くものであり、安全で革新的技術の導入により、アルメニアのエネルギー源の多様化に寄与する」と強調。一方、ヴァンス副大統領は、「協定の締結後、両国の企業が民生用原子力プロジェクトで契約を締結する道が開かれる」と期待を示した。米国側は、特に小型モジュール(SMR)の輸出を想定している。初期輸出額が最大50億ドルとなることに加え、燃料供給および保守契約を含む長期支援は40億ドル規模になるとの見通しも示された。そして、米国内での雇用創出にもつながるとして、両国にとって「Win-Win」の関係になると強調した。ロシアも包括的協力を提案一方、本会談に先立つ2月6日、ロシア国営原子力企業ロスアトムのA. リハチョフ総裁は、ロシアを公式訪問したアルメニア国民議会のA. シモヤン議長と会談。アルメニア西部のメザモールで唯一稼働する、アルメニア原子力発電所2号機(ロシア製PWR=VVER440、44.8万kWe)の運転期間延長に向けた改修作業の進捗状況について説明した。併せて、アルメニアに対し、大型・中型または小型の原子力発電所の建設、および非原子力分野を含む関連プロジェクトの実施を含む、包括的な協力実施を提案している。同2号機は1980年5月に営業運転を開始。1988年のスピタク地震後に一時停止したが、深刻な電力不足を背景に1995年に再稼働した。2021年10月、アルメニア原子力規制機関(ANRA)は同2号機の2026年9月までの運転期間延長を認可しており、現在は2036年9月までのさらなる延長を目指し、ロスアトムの支援の下で2度目の大規模改修が進められている。アルメニアの人口はおよそ300万人。自国資源に乏しく、天然ガスや石油の大半をロシアから輸入している。総発電電力量の約3分の1を原子力が担っており、既存炉の運転期間延長と再生可能エネルギーの拡大がエネルギー政策の柱だ。旧ソ連構成国であるアルメニアは、これまで政治・経済・軍事的にロシアとの関係はこれまで緊密であった。しかし、2020年にナゴルノ・カラバフで発生したアゼルバイジャンとの軍事衝突を機に、ロシア離れを志向。パシニャン政権は親欧米路線をとり、欧米との関係強化が加速している。今回の米国との原子力分野における関係構築もその流れといえる。

17 Feb 2026

1280

米ウェスチングハウス(WE)社、加ノルディオン社、米PSEGニュークリア社の3社は1月27日、米国の加圧水型炉(PWR)で初の商業規模となるコバルト60生産に向けた共同イニシアチブを発表した。コバルト60は、米国で毎年160億以上の使い捨て医療機器の滅菌や定位放射線手術によるがん治療、食品照射などに使用される重要な同位体。今回、3社はPSEG社が米ニュージャージー州で運転するセーレム原子力発電所1-2号機(PWR、各120万kWe級)で、WE社とノルディオン社が新たに開発したPWR用コバルト60の生産技術導入に関する長期契約を締結。ノルディオン社は医療用放射性同位体(RI)の大手販売企業であり、セーレム発電所で生産されたコバルト60は同社に供給される計画である。米原子力規制委員会(NRC)は現在、PSEG社による運転認可変更申請(LAR)を審査中で、2026年中の導入を目指している。ノルディオン社のR. バンダリ社長は、「コバルト60の需要が増加する一方で、加速器ベースの照射技術の導入と普及が大きな課題に直面している重要な時期に、供給の信頼性確保が可能になる」と今回の協力の意義を強調。PSEGニュークリア社のC. マクフィーターズ社長兼最高原子力責任者は、「原子力エネルギーにとって革新的な機会であり、世界の医療を強化する上で重要かつ新たな役割を示すものである」と述べ、ウェスチングハウス原子燃料社のS. ルメア暫定共同社長は、「商業用原子力がコバルト60の世界的な供給を強化し、いかに重要な医療インフラを支えることができるかを示すもの」と指摘した。米国は現在、コバルト60の供給源を完全に海外に依存しており、その20~50%をロシアに依存している。近年の地政学的緊張やサプライチェーンの混乱は、こうした供給体制の脆弱性を浮き彫りにしている。さらにCOVID-19パンデミックは、滅菌インフラの脆弱さをさらに露呈させ、医療手続きの不足や遅延を引き起こした。セーレム発電所での導入が成功すれば、世界の商業用原子炉の70%以上を占めるPWRフリート全体への展開の基盤を築き、大規模かつ強靭なコバルト60の供給ネットワークを支えることになるとしている。セーレム発電所は、PSEG社が57%所有(残り43%はコンステレーション社が所有)。同1-2号機はそれぞれ1977年、1981年に運転を開始し、2036年、2040年まで運転期間延長が認められている。ニュージャージー州では、PSEG社が100%所有するホープ・クリーク原子力発電所(BWR単機、124万kWe)も運転中であり、両発電所は同州の総発電電力量の約40%を担っている。

17 Feb 2026

1685

加オンタリオ州営電力のオンタリオ・パワー・ジェネレーション(OPG)社は2月2日、自社が所有・運転するダーリントン原子力発電所4号機(カナダ型加圧重水炉=CANDU炉、93.4万kWe)の改修工事を終了、これにより同型の全4基の改修工事が予定より4か月早く完了し、改修コストも当初予算を1.5億加ドル下回ったことを明らかにした。改修により、今後少なくとも30年間、2055年までの運転期間の延長が可能になる。2016年10月の同2号機の改修開始を皮切りに、総額128億加ドルを投じて実施され、支出の96%が州内に留まったという。改修工事全体では、合計1,920の燃料チャンネルと3,840の給水管の交換など、延べ数百万時間に及び作業が行われた。4号機は数週間以内に営業運転を再開予定。改修工事や運転継続による雇用創出は年平均14,200人と見込まれ、州への経済効果は900億加ドルに達すると予想されている。OPG社は、今回の成功は主要プロジェクトパートナーやベンダーなどの何千人もの熟練労働者との連携、そして各炉改修から得られた効率化と教訓の成果によるものであると強調。複雑な原子力プロジェクトを予定より早く、予算内で成功裡に完了できることを世界に示したとしている。本改修工事を通じて得られた8,000もの教訓や技術を活用して、今後はピッカリング原子力発電所5-8号機(CANDU炉、各54万kWe)の改修、ダーリントン・サイトでの小型モジュール炉(SMR)「BWRX-300」(BWR、30万kWe)×4基の建設、ポートホープ自治体で提案している大規模原子力開発など、将来のプロジェクトを進めていく方針だ。なお、OPG社は2月12日、ポートホープ自治体にあるウェスリービル・サイトで最大1,000万kWeの新規原子力発電の導入可能性検討に向け、同自治体と協力推進に関する覚書を締結した。同社は今年1月、同サイトにおける原子力発電所新設計画について、初期プロジェクト概要(Initial Project Description: IPD)をカナダ環境影響評価庁(IAAC)に提出。これにより、同計画は連邦政府による影響評価(Impact Assessment: IA)手続きの初期段階に入っている。ウェスリービル・サイトはオンタリオ湖沿岸に位置する約1,300エーカー(約5.26㎢)の敷地で、1970年代に石油火力発電所の建設を検討していた。既に電源開発地に分類され、送電網や鉄道、道路などのインフラにも近接している。

16 Feb 2026

1048

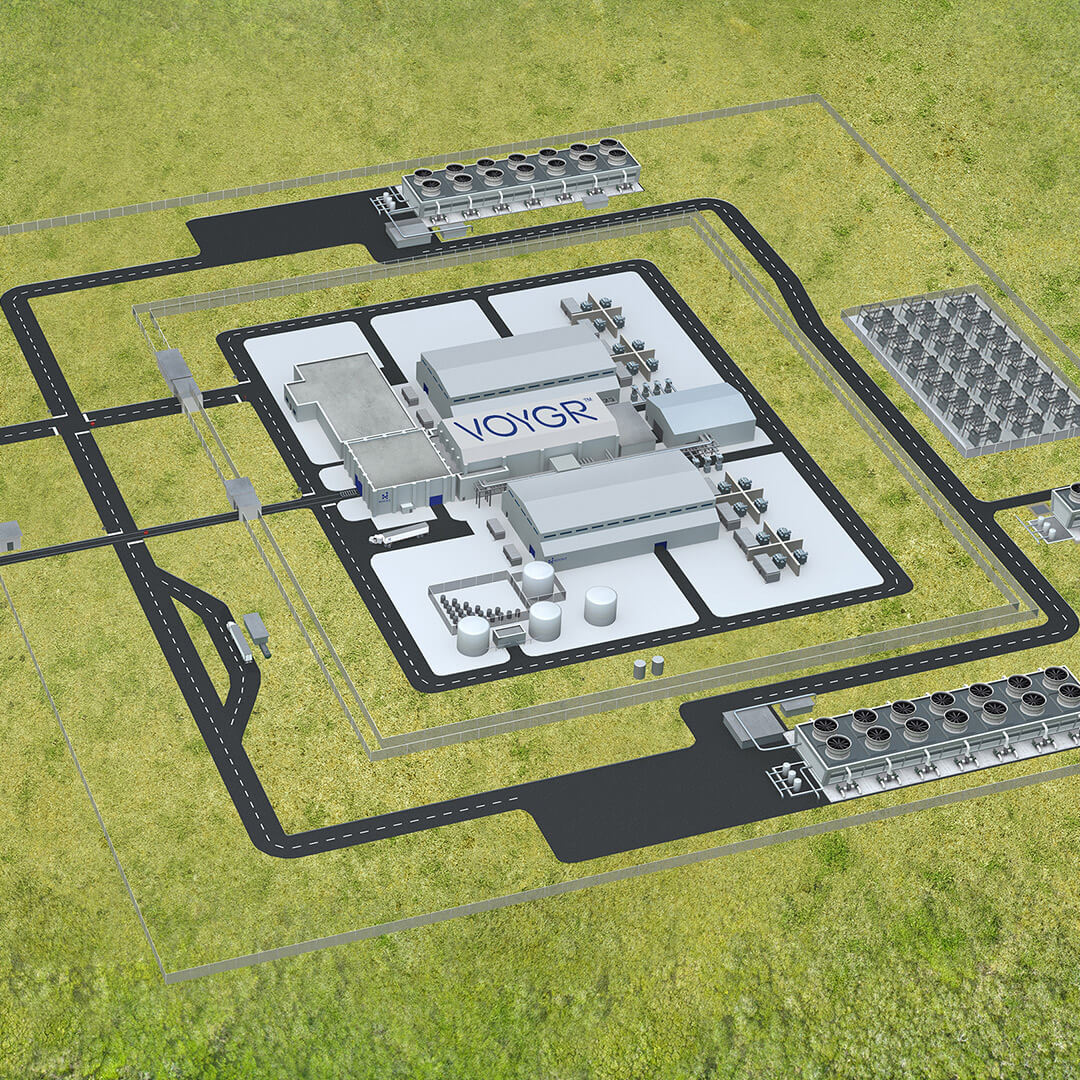

ルーマニア国営原子力発電会社ニュークリアエレクトリカ(SNN)は2月12日、南部ドゥンボビツァ県ドイチェシュティ(Doicesti)で計画されている小型モジュール炉(SMR)建設プロジェクトの最終投資決定(FID)を承認した。これによりプロジェクトは分析段階から実施段階へ移行し、順調に進めば欧州初のSMR導入例となる見通しだ。同プロジェクトは、ドイチェシュティの旧石炭火力発電所跡地に、米ニュースケール・パワー社製SMRである出力7.7万kWeの「ニュースケール・パワー・モジュール(NPM)」を6基備えた「VOYGR-6」(合計出力46.2万kWe)を建設するもの。SNNと民間エネルギー企業のノバ・パワー&ガス社の合弁企業のロパワー・ニュークリア(RoPower Nuclear)社が中心となり、EPC(設計・調達・建設)大手でニュースケール社の大株主でもある米フルアー(Fluor)社、韓サムスンC&T社(サムスン物産)、米サージェント&ランディ(Sargent & Lundy)社などが参画している。プロジェクトは2022年9月に正式に開始され、2023~2024年に基本設計の第1・第2段階(FEED1、FEED2、Front-End Engineering and Design)が完了。IAEAによる独立評価も実施され、サイトの妥当性が確認されている。今後、ロパワー・ニュークリア社は2026年5月までに地質調査、許認可手続き、長納期機器の契約交渉、サプライチェーン整備など、第3段階(Pre-EPC)入りに向けた準備作業を進める。続く約15か月のPre-EPCでは施工体制の確立を図り、並行して投資・資金調達の枠組みを構築、2030年代初頭の運転開始をめざす。ルーマニアのB. イワン・エネルギー大臣は今回のFID について、「欧州の新たな原子力産業の最前線に立つ重要な一歩だ」と強調。開発段階では約4,000人の雇用創出が見込まれ、長期的な国内産業の発展にも寄与するとした。また、ニュークリアエレクトリカのC. ギータCEOは、世界の計画中のSMR設備容量が2021年以降65%増の2,200万kWに達したと指摘し、「SMRはエネルギー安全保障と脱炭素の現実的な解となりつつある」と述べた。同プロジェクトは、ルーマニアのエネルギー安全保障、脱炭素、電力供給の安定化を同時に達成する国家戦略に合致したものであり、建設・製造・運転を通じた、国内産業の拡大や関連投資の誘致も期待されている。なお本プロジェクトは、ルーマニア政府に加え、米国貿易開発庁(USTDA)の技術支援金、米輸出入銀行(US EXIM)および米国際開発金融公社(US DFC)による資金支援など、米国政府からの後押しを受けている。さらに、日本企業ではIHIがサムスンC&T社から原子炉建屋用鋼製モジュールのモックアップ製作を受注するなど、国際的な協力体制の下で進められている。

16 Feb 2026

2286

米エネルギー省(DOE)は1月28日、燃料サプライチェーンの強化、燃料サイクル全体の刷新を目的に、全米の各州に対し、原子力ライフサイクル・イノベーション・キャンパス(Nuclear Lifecycle Innovation Campuses)を誘致する関心を問う、情報提供要請(RFI)を開始した。締切は2026年4月1日。DOEは、今回の措置について、地域経済の活性化を図るとともに、連邦政府と州政府が連携して国内の原子力エネルギー戦略を構築するための第一歩になるとの考えを示した。DOEのC. ライト長官は、「原子力ライフサイクル・イノベーション・キャンパスは、トランプ大統領の米国の原子力基盤再生に向けた優先事項であり、州と直接協力する機会をもたらすもの」と指摘した。同キャンパスでは、燃料の製造、濃縮、使用済み燃料の再処理、廃棄物処分など、燃料のライフサイクル全体にわたる活動を実施。州の優先事項や能力に応じて、これらのサイトで、先進炉の配備、発電、先進技術による製造、データセンターの共同設置なども支援できる可能性があるとしている。DOEは州に対し、同キャンパスの誘致への関心表明に加え、州が担える人材育成、インフラ整備、経済の多様化、技術的リーダーシップといった戦略的優先事項や、州が想定する活動の範囲を示すなど、建設的なフィードバックを求めている。また同キャンパスの設立・維持に必要な資金調達構造、リスク共有案、その他必要な支援やインセンティブ、連邦政府との連携についても意見を求めている。なおDOEは、本キャンパスの実現に民間資本と州資本を優先、連邦による支援は対象を限定した条件付きかつ期間限定とし、大規模な人材育成、環境保護対策、核不拡散に配慮した運営を想定。同キャンパスが多大な利益を生み出し、エネルギー安全保障を向上させ、原子力分野における国際的なリーダーシップを強化する可能性を秘めていると強調する。DOEは、米国の電力需要が消費者のニーズ、データセンターの成長、AI利用の増加、産業部門の恒常的な電力需要によって、今後数年間で急増すると予測し、2050年までに原子力発電設備容量を4億kWeに拡大する野心的な目標を掲げている。一方で、使用済み燃料の蓄積・滞留や放射性廃棄物の最終処分地の問題は未解決のままである。今回の措置により、州との連携を強化してこれらの問題を解決し、原子力拡大路線を堅持したい考えだ。また、DOE原子力局は2月5日、使用済み燃料・放射性廃棄物を大幅に減容し、エネルギー資源を最大限に活用するために、米国企業5社に合計1,930万ドルを助成して使用済み燃料のリサイクル技術の初期段階の研究開発を支援すると発表した。2024年12月に使用済み燃料リサイクル技術の研究開発活動を支援するとしたDOEの発表を受けたもの。DOEは、米国の既存炉はウランのエネルギーポテンシャルの5%未満しか使わないが、使用済み燃料のリサイクルにより、資源利用率を約95%まで高め、廃棄物量を約90%削減、必要な新規ウラン量を減らすことができ、さらに、医療・産業・防衛分野で利用可能な放射性同位体の回収可能性もあると指摘。本取組みは、2025年5月の大統領令「国家安全保障強化のための先進的原子炉技術の導入」「原子力産業基盤を再活性化」に即したものであり、T. ガリッシュ原子力エネルギー担当次官補は、「使用済み燃料は、米国にとって未活用の貴重な資源。リサイクルは資源を無駄なく使い、エネルギー自立と経済成長につなげる現実的な政策だ」と強調している。助成先に選定された5社は以下のとおり。国の厳格な核不拡散基準の遵守が前提。助成条件として、プロジェクトの期間は最大3年間、コストシェアリング(最低20%が企業側負担)となる。アルファ・ヌール社(Alpha Nur Inc.)研究炉由来の使用済み燃料から高濃縮ウランを回収し、小型モジュール炉(SMR)向け燃料(高アッセイ低濃縮ウラン: HALEU)に変換する技術を研究。キュリオ・ソリューションズ社(Curio Solutions, LLC)使用済み燃料から六フッ化ウランガスを製造する技術を開発。フリベ・エナジー社(Flibe Energy Inc.)電気化学的方法による使用済み燃料処理を研究。オクロ社(Oklo Inc.)熔融塩中での重元素の挙動を調べ、乾式処理施設の最適化を研究。シャイン・テクノロジーズ社(Shine Technologies, LLC)使用済み燃料のハイドロプロセシングと併せ、輸送・貯蔵・処分を一体化したプロセス設計を開発。先進炉やSMRの普及、脱ロシア依存政策によるHALEUの供給危機のため、使用済み燃料のリサイクルは、燃料供給を確保するとともに、使用済み燃料の蓄積・滞留や最終処分場が決まらない中、廃棄物管理の長期的持続可能性を支援する対応といえる。

13 Feb 2026

1878

英国で原子力発電所を所有・運転するEDFエナジー社は1月21日、今後の重点施策をまとめたレポートを公表し、2026年から3年間で12億ポンド(約2,300億円)を投じ、運転期間延長を図る方針を示した。同社は現在、英国で9基の原子炉を運転している。2025年の総発電電力量は329億kWhで、英国の総電力消費量の約12%を占めた。前年を下回ったものの、2009年のブリティッシュ・エナジー社買収時の想定の3倍超の発電量を確保した。2026年は約360億kWh、2027年は約370億kWhを見込む。1995年に営業運転を開始したサイズウェルB(PWR、125万kW)は高い設備利用率を維持。2025年の設備利用率は99%、発電量は104億kWhで、英国の原子力発電量の約3割を占めた。2035年までとされる運転期間については、事業性の確保を前提に2055年までの延長を検討している。残りの改良型ガス冷却炉(AGR)についても、トーネス1、2号機(各68.2万kWe)およびヘイシャムB 1、2号機(各68万kWe)は2030年3月まで、ヘイシャムA 1、2号機(各62.5万kWe)およびハートルプール1、2号機(各65.5万kWe)は2028年3月までの延長が決定している。同社は、各炉が寿命後半にあることも踏まえ、安全性と経済性が確保される範囲で延長の可否を判断していくとしている。さらに、ヘイシャム(イングランド北西部)とトーネス(スコットランド)についても、既存インフラと人材基盤を備えるサイトとして将来的な活用可能性に言及した。政府や民間企業と連携しての既存サイトを活用した新規原子力開発も進めており、ノッティンガムシャー州の旧コッタム火力発電所跡地では、EDFエナジー社が参画する小型モジュール炉(SMR)とデータセンターの統合構想が進行中。ハートルプールでは、英セントリカ社と米X-エナジー社が高温ガス炉の導入を検討しており、EDFエナジー社は技術的知見の提供を通じて関与している。

13 Feb 2026

1157

米大手電力会社でフロリダ州に本拠地のあるネクストエラ・エナジー社は1月27日、2025年第4四半期の決算説明会を開催。AIやクラウドサービスの拡大に伴い急増する電力需要を背景に、同社が所有する複数の既存サイトや新規サイトを開発し、最大600万kWeの小型モジュール炉(SMR)の追加配備を検討していることを明らかにした。ネクストエラ社は現在、フロリダ州以外に所有する既存サイトについて、先進原子力導入に適した状態にあるとし、様々なSMR炉型の詳細評価を実施。2025年10月に発表した米IT大手のGoogle社との25年間の電力購入契約(PPA)により実現した、アイオワ州デュアン・アーノルド原子力発電所(BWR、62.4万kWe)の運転再開に向けた作業も進めている。同PPAにより、Google社が25年間にわたり電力を固定価格で購入するため、ネクストエラ社は運転再開に必要な巨額投資を長期収益で回収できる見通しを得た。今回のGoogle社とのPPAは、政府補助に依存しない事例として注目を集めており、今後同社とは全米で原子力発電の展開についても検討することで合意している。アイオワ州唯一の原子力施設であるデュアン・アーノルド発電所は、1975年に運転開始。45年以上にわたり稼働したのち、経済性の悪化を理由に2020年に閉鎖された。当初は2034年までの運転が認可されていたが、地域電力会社との売電契約期間の短縮と同年の自然災害による設備損傷により、閉鎖が前倒しされた。AIやデータセンター需要の急拡大により電力不足が顕在化し、ネクストエラ社は運転再開の可能性を模索。2025年1月に米原子力規制委員会(NRC)への運転再開を申請しており、2029年第1四半期をメドに送電を開始したい考え。運転再開にあたっては、地元の合意も重要。今年1月初め、発電所が立地するリン郡の監督委員会は、ネクストエラ社とのホストコミュニティ協定の締結を承認した。同協定は、住民と公共の安全を最優先に考え、プロジェクトに関連する財政的影響が納税者ではなく、原子力プロジェクト会社への帰属を確認するもの。また同委員会は、ネクストエラ社によるサイトの再区画設定の申請を承認し、農地用途から原子力発電施設と廃棄物貯蔵専用として認定するなど、運転再開に向けた動きが着実に進められている。ネクストエラ・エナジー社は、傘下にフロリダ・パワー・アンド・ライト社ならびにネクストエラ・エナジー・リソーシズ社を所有。これら傘下企業を通じ、フロリダ州でターキーポイント3、4号機(PWR、各82.9万kWe)とセントルーシー1、2号機(PWR、各105万kWe級)、ニューハンプシャー州でポイントビーチ1、2号機(PWR、各64万kWe)、ウィスコンシン州でシーブルック発電所(PWR、129.6万kWe)を運転している。

12 Feb 2026

1748

ロシア国営原子力企業ロスアトムのA. リハチョフ総裁は1月27日、ウズベキスタンの首都タシケントを公式訪問し、同国のS. ミルジヨーエフ大統領と会談した。会談では、ウズベキスタン東部のジザク州で進められている同国初の原子力発電所建設プロジェクトの状況について報告が行われた。ロスアトムが建設に協力する同プロジェクトでは、当初予定よりも前倒しで、今年3月にSMR初号機の原子炉建屋基礎部分への初コンクリート打設を実施する予定である。同プロジェクトは、低出力の先進炉と実績のある大型原子炉を同一サイトで導入する計画で、ロシア製SMR「RITM-200N」の2基に加え、大型炉VVER-1000を2基建設する。RITM-200Nは、舶用炉を陸上用に改良したPWRで、熱出力19万kW、電気出力5.5万kW。設計運転年数は60年。ロシア製SMRの初となる海外輸出プロジェクトで、2025年10月に、SMR初号機の原子炉建屋の基礎掘削工事が開始されている。ロシア国内では、サハ共和国北部のウスチ・クイガ村で同炉型の建設プロジェクトが進められている。会談では、2030年までにクリーンエネルギーの割合を52%に引き上げるというウズベキスタンの目標達成において、原子力発電が重要な要素であることが確認された。本プロジェクトは、2035年までに1.7倍に増加すると予想されるウズベキスタンの電力需要の増大に対応するもので、同発電所の稼働により、国内電力需要の最大14%を賄う見込み。建設ピーク時に約13,000人の雇用創出が期待され、社会経済的にも重要視されている。会談に併せ、ウズベキスタン原子力庁(ウザトム=Uzatom)のA. アフメドハジャエフ長官との実務会議も開催され、具体的なタスクや管理ポイント、期限を決定。IAEAの要件を含む国際的な原子力安全基準を完全に遵守し、スケジュール通りに事業を厳密に実施していく方針が示された。会議では、医療(診断と治療)、農業(種子と農産物の処理加工)、産業、科学など、電力以外での原子力の平和利用についても討議。リハチョフ総裁は、原子力発電所を拠点とし、エネルギー、科学、ハイテク生産、地域創成の社会プロジェクトを組合わせた原子力クラスターを構築する考えを示した。なお、両者は人材育成における協力を特に重視。ロシアの国立原子力大学/モスクワ工科物理大学(MEPhI)やロスアトムが拠点とする大学でのウズベキスタンの若手専門家向け訓練の継続・拡大に加え、タシケントにあるMEPhI支部の発展を支援することで合意した。現在、ロシアの大学やタシケントのMEPhI支部で数百人のウズベキスタンの学生の研修が行われているという。また、ロスアトムの燃料部門TVEL社はウザトムと、放射性廃棄物管理および原子力施設の廃止措置の協力に関する覚書を締結した。TVEL社は、情報交換のほか、ウズベキスタンにおける放射性廃棄物管理システムの開発や専門家育成を支援する。TVEL社とウズベキスタン科学アカデミー核物理研究所は、研究炉向けの燃料供給分野で既に協力の実績を有する。TVEL社は、独立国家共同体(CIS)加盟国との活動の枠組みの中で、合同セミナーや研修、技術視察の定期的な開催を通じ、放射性廃棄物管理問題に関する加盟国間の連携構築に取組んでいる。ベラルーシでは、ロシアの放射性廃棄物管理(最終処分)に関する国家オペレーター(NO RWM)に倣い、BelRAOが設立された。ベラルーシでは、放射性廃棄物の最終処分地を整備し、将来の施設操業に必要な人員の専門的な訓練を行うため、ロシアとの共同作業が進行中である。2025年11月、TVEL社はカザフスタンの国立原子力センターと、バックエンド分野における協力およびカザフスタンにおける放射性廃棄物処理のための国家システムの構築を目的とした覚書を締結している。

10 Feb 2026

1251

米ウラン濃縮事業者のセントラス・エナジー社(旧・米国濃縮公社:USEC)は1月23日、テネシー州アンダーソン郡のオークリッジにある技術製造センターを拡張し、遠心分離機製造の大規模展開を促進すると発表した。同社は今後数年間で5.6億ドル以上を投じ、アンダーソン郡に約430人の新規雇用を創出、数千台の先進的な遠心分離機の製造を支える計画だ。遠心分離機製造は2025年12月に開始されており、最初に生産される新型遠心分離機は、2029年にオハイオ州パイクトンにある米国遠心分離プラント(ACP)で稼働開始予定である。セントラス社は2025年9月、ACPの大規模拡張計画を発表。同計画には、連邦政府からの資金提供を含めて数十億ドル規模の官民投資が必要であり、米エネルギー省(DOE)から今年1月、9億ドルの助成を獲得した。同社はウラン濃縮拡張計画を活用し、国内外の電力会社顧客からの23億ドルの条件付き購入契約に対応する計画であり、将来的には高アッセイ低濃縮ウラン(HALEU)の商業規模生産も目標としている。ACPは、国産の遠心分離機と関連機器を用いて稼働する唯一の国内施設。セントラス社の遠心分離機は、テネシー州オークリッジにある約4万㎡の技術製造センターで一貫して製造されている。製造には、全米13州に広がる14社の主要サプライヤーに加え、数十社の中小企業が関与している。製造された遠心分離機と関連機器は最終組立て、設置のためにパイクトンに送られる。セントラス社は、テネシー州が2023年に創設した「原子力基金」を活用する8社目の企業となる。同基金は、リー知事の提案を受けて設けられ、累計規模は7,000万ドルに達している。なお、テネシー州では、国防用途でも遠心分離機製造開発を進めている。BWXテクノロジーズ(BWXT)社は1月26日、テネシー州オークリッジに遠心分離機製造開発施設(CMDF)を開設した。2025年6月下旬の起工式からわずか7か月で稼働を開始した。2025年9月、BWXT社はDOEの国家核安全保障局(NNSA)と15億ドル規模の契約を締結。防衛需要向けの濃縮ウランの安全かつ確実な供給を確保するNNSA戦略を支援するプログラムの一環で、BWXT社は、米国の国家安全保障上の優先事項である完全な国内ウラン濃縮能力の再構築に取組む方針である。BWXT社が長年担ってきた国防・エネルギー支援の役割を基盤とし、CMDFは先進的な遠心分離機の設計、エンジニアリング、製造、試験の中心拠点として機能する。同施設は精密製造スペース、社内品質保証・試験能力、将来の遠心分離機生産を支える専門インフラを備え、遠心分離機技術の開発から製造準備段階への移行を加速する方針である。製造された遠心分離機は、テネシー州アーウィンにあるBWXT社傘下の原子燃料サービス社のサイトで建設中の国内向けウラン濃縮遠心分離機実験(DUECE)パイロットプラントで使用される。同パイロットプラントは、NNSAの防衛任務向けLEU生産の実証に使用された後、海軍推進用途向けの高濃縮ウラン生産に転用される。現在、約100名の高度な技能を持つ専門家がCMDFおよびプロジェクト活動を支援しており、製造活動の拡大に伴い人員を増強する計画だ。

09 Feb 2026

1785

米エンジニアリング企業のアメンタム(Amentum)社が率いるコンソーシアムは1月22日、オランダ政府と同国における新規原子力発電所の計画・開発に向けたプログラム管理および技術ソリューション提供に関する契約を締結したことを明らかにした。コンソーシアム(NEXUS-NL)には、アメンタム社のほか、オランダの設計・エンジニアリング企業であるアルカディス(Arcadis)社、ベルギー大手エンジニアリング企業のトラクテベル(Tractebel)社、オランダの原子力研究機関NRGパラス(NRG PALLAS)が参加。オランダの脱炭素化とエネルギー安全保障戦略を支援するため、100万kWe級×最大2基の新規原子力発電所の開発に取り組むとともに、気候・グリーン成長省(KGG)傘下に新設される、原子力発電所の準備、建設、運営を所管する国営企業のオランダ原子力機構(NEO NL)を支援する。同コンソーシアムがKGGと締結した枠組み契約の期間は2年で、契約額は最大2.07億ドル(さらに1年ごとの延長を最大3回行う選択肢あり)。同契約下で、サイト特性調査、炉型選定、サイト整備、インフラ(電力・水など)の接続、輸送ルートに関する計画内容と作業範囲を策定する。アメンタム社は、炉型選定、設計・エンジニアリング、商業・調達戦略を含む新規建設プログラム管理を担当。アルカディス社はサイト調査、許認可関係(非原子力)を担当。トラクテベル社は炉型選定のための技術要件定義にオーナーズ・エンジニアの経験を活かし、基本設計(FEED)調査を主導し、NRGパラスは、パラス研究炉建設プロジェクトで培われたオランダ独自の原子力分野の専門知識、特に、原子力設備と非原子力設備の許認可が交わるグレーかつ重要な境界部分に関する知見を提供する。アメンタム社のM. ホイットニー・エネルギー・環境事業部門長は、「当社のグローバルなプロジェクト遂行ノウハウを提供し、米国・欧州・中東における複雑な原子力インフラ及び新規建設プログラムの経験を活かし、オランダの原子力発電拡大計画を支援していく」と語った。オランダ政府は、原子力を2040年までに炭素排出ネットゼロを達成するための主要なエネルギー源に位置づけており、2021年12月に発足した連立政権が連立合意文書に原子力発電所の新設を明記するなど、原子力を段階的に縮小する従来の方針を転換し、新規大型炉の建設をめぐる議論を進めている。2022年12月には、新設サイトとして同国ゼーラント州で唯一運転中のボルセラ原子力発電所(PWR、51.2万kWe)サイトが最適との見解を示していた。現在、ボルセラ・サイトを含むスロー地域に加え、フローニンゲン州のエームスハヴェン、ロッテルダム港のマースフラクテII、ゼーラント州のテルネーゼンの4地域の7か所がサイト候補に挙がっており、今後、安全・環境面を含めた総合評価を実施するとしている。政府は、2030年代末までに出力100万~165万kWe級×2基を新設する計画で、最終的には最大4基の新設も検討している。現在同国の原子力シェアは、約3%を占め、ボルセラ発電所は運転開始後40年目の2013年に運転期間が20年延長され、現在の運転認可は2033年まで有効。2025年10月、政府はボルセラ発電所の2033年以降の運転継続をめざし、原子力法改正案を議会に提出した。また、2基の大型炉建設に加え、政府は小型モジュール炉(SMR)導入も準備しており。オランダでの開発を促進するために2,000万ユーロを割り当てている。SMR導入をめぐる具体的な動きとしては、同国のSMR導入に特化した原子力開発会社であるULCエナジー(ULC-Energy)社が1月22日、第三者試験・検査・認証(TIC)機関の仏ビューローベリタス(Bureau Veritas)社との協力契約に署名したと発表。ULCエナジー社は、英ロールス・ロイス社製SMRのオランダにおける唯一の開発パートナーであり、同SMRのオランダへの導入を目指している。ビューローベリタス社は、30年以上にわたる世界中の原子力分野の原子力安全当局、ライセンシー、設計・調達・建設(EPC)、技術提供者、サプライチェーンへの支援実績の中で培われた原子力安全と品質管理の高度な知見を活用し、SMRプロジェクトのすべての設計および調達の段階でULCエナジー社を支援する考え。

06 Feb 2026

1118

米原子力新興企業のケイロス・パワー社は1月20日、米エネルギー省(DOE)と高アッセイ低濃縮ウラン(HALEU)供給契約を締結したことを明らかにした。同社がテネシー州オークリッジで建設中のフッ化物塩冷却高温実証炉「ヘルメス(Hermes)」(熱出力3.5万kWの非発電炉)向けに利用する。ヘルメスは、米原子力規制委員会が50年以上ぶりに建設を許可した非水冷却炉。ケイロス社は、DOE傘下のロスアラモス国立研究所との提携により、HALEUを用いたヘルメス向けのTRISO(3重被覆層燃料粒子)燃料ペブルを製造する計画。同社は同実証炉と燃料製造プログラムを、同じくオークリッジに建設予定の発電炉「ヘルメス2」実証プラントから得られる運転データやノウハウと併せ、将来の商業規模のフッ化物塩冷却高温炉「KP-FHR」(熱出力32万kW、電気出力14万kW)に活用したい考えだ。ケイロス社は2025年4月、DOEから条件付きでHALEU供給先として選定された米国内5社のうちの1つ。HALEUの割当ては、民間の研究開発、実証、および商業利用に向けてHALEUの国内供給を確保するためにDOEが2020年に設定した「HALEU利用プログラム」を通じて行われる。多くの先進炉が、既存炉よりも小規模で、より長い運転サイクル、より高い効率を実現するためにHALEUを必要としている。米国の燃料サプライヤーは現在、HALEUを生産する能力が不足しており、国家核安全保障局(NNSA)管理下の原料や政府所有の研究炉からの使用済み燃料由来の高濃縮ウラン(20%以上のU235)を希釈して、限られた量を製造している。なおHALEUは、通常の商用炉向けの濃縮ウラン製造のプロセスを利用した製造も可能であり、DOEはウラン濃縮事業者のセントラス・エナジー社(旧・米国濃縮公社:USEC)と提携し、オハイオ州パイクトンの濃縮施設で16台の新型遠心分離機を製造、連結設置し、HALEU製造のための濃縮の実証を行っている。ケイロス社のヘルメス実証炉開発プロジェクトは、2020年12月にDOEの先進的原子炉実証プログラム(ARDP)の10~14年後に実証を想定したリスク低減プロジェクトに選定されており、最大3.03億ドルの資金提供を受けている。また同社は2025年8月、米テネシー峡谷開発公社(TVA)と電力購入契約(PPA)を締結し、ヘルメス2を用いてTVAの送電網に最大5万kWeの電力を供給する計画である。ケイロス社はヘルメス2の出力を当初の2.8万kW(1.4万kW×2基)から5万kWe×1基に増強。2030年の運転開始を見込んでいる。この送電網はIT大手のGoogle社がテネシー州とアラバマ州に所有するデータセンターに電力を供給する。それに先立ち、Google社は2024年10月、自社のデータセンターへの電力供給を目的にケイロス社とフッ化物塩冷却高温炉を2035年までに複数基、合計出力にして最大50万kWeを導入するとしたPPAを締結している。なお、ケイロス社は2025年9月、BWXテクノロジーズ(BWXT)社とヘルメス2を含む先進炉向けTRISO燃料の商業生産の最適化を共同検討することで合意している。

05 Feb 2026

1339

カナダ連邦政府とサスカチュワン州政府は1月19日、州内の公立大学であるレジーナ大学に設立予定の小型モジュール原子炉(SMR)の安全性・許認可・試験センター(SMR-SLT)に対し、連邦政府と州政府から合わせて約600万カナダドル(約6,800万円)を拠出すると発表した。軽水冷却SMRの研究拠点で、実証と人材育成を進める。施設は、大学に隣接するイノベーション・サスカチュワン研究・技術パーク(R+Tパーク)内に設置予定。SMRの一部を再現した2基のSMR試験ループを整備し、研究者や企業が電気熱を用いて、軽水冷却型SMRの運転条件を再現した環境で部品試験を行える。同プロジェクトにより、10の中小企業を支援するほか、2030年代半ばに見込まれるSMR発電所の建設・運営に向け、最大3,500人規模の人材育成に備える。サスカチュワン州は世界最大級のウラン埋蔵量を有し、世界の電力用ウラン供給の約4分の1を担う一方で、州内に原子力発電所はない。州政府は昨年10月に発表した「エネルギー安全保障戦略」で、州内の電源構成に原子力を加える方針を明確に示しており、原子力活用により天然資源の付加価値向上と電力需要への対応、排出量削減を目指している。この動きに関連し、州政府は1月28日、大型原子炉の導入に向けた炉型評価を正式に進める計画を発表した。評価は、州営電力サスクパワー社が進めるSMRプロジェクトと並行して実施する。サスクパワー社のR. パンダヤCEOは、「大型炉の稼働までには少なくとも15~20年を要する可能性があり、今からプロセスを開始する必要がある」と述べた。同社によれば、大型炉建設には規制手続きや立地選定など多くの手続きが必要となる一方、SMR計画は着実に進展しているという。米GEベルノバ日立ニュークリアエナジー社の「BWRX-300」の導入を軸に、年内にも州南部エステバン近郊で州内初の建設サイトが確定する見通しとしている。

05 Feb 2026

1011

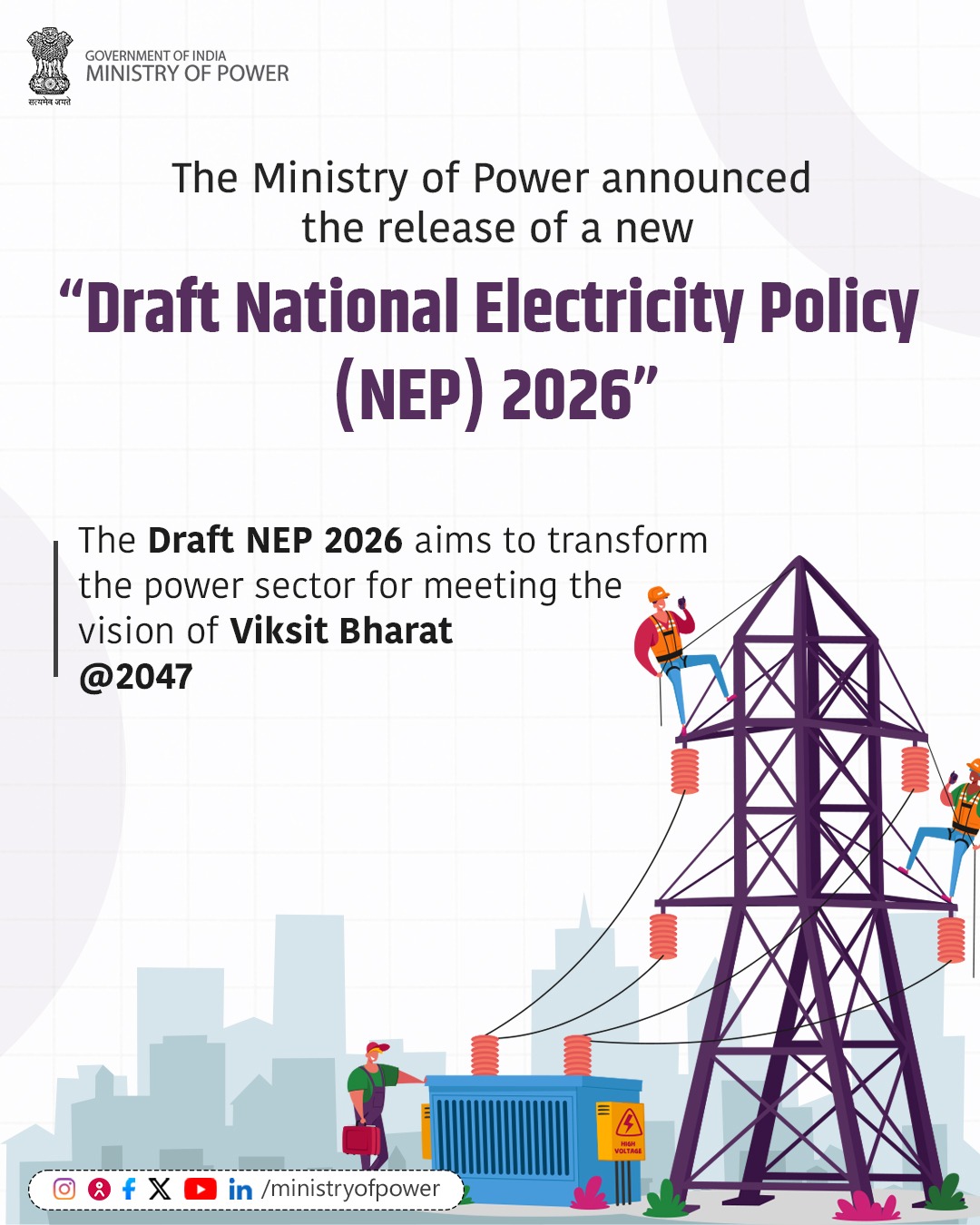

インド電力省は1月20日、新たな国家電力政策(NEP)2026の草案を発表。公開協議を開始した。草案は、「先進インド構想(ヴィクシット・バーラト)」の開発戦略を支えるため、電力部門の構造改革を打ち出したもの。2025年度連邦予算や、同年12月に成立した原子力関連法(SHANTI法)で示された原子力発電開発目標とも整合する内容となっている。最終決定され次第、2005年に制定されたインド初のNEPに代わるものとなる。NEP 2005は、需要供給不足、電力アクセスの制限、インフラの不十分さなど、電力部門の根本的な課題に対応し、その後、インドの電力部門は変革的な進展を遂げ、設置された発電容量は民間部門の参加により4倍に増加、1人当たりの電力消費量は2024年度に1,460kWhに達した。一方で、配電部門における累積赤字や未払いの負債、電気料金が実際のコストを十分に反映していない部門もあり、その結果、産業向けの電気料金の高騰を招き、インド産業の国際競争力を弱める要因となっている。草案では、2030年までに1人当たりの電力消費量を2,000 kWh、2047年までに4,000 kWh以上へ引き上げる目標を掲げた。あわせて、2030年までに排出原単位を2005年比45%削減し、2070年までにネットゼロ排出の達成というインドの気候変動に関する公約を果たす考え。低炭素電源への移行と手頃な価格による電力供給の信頼性を重視し、原子力発電の拡大、再生可能エネルギーの統合、送電網の近代化、財政的持続可能性など、主要な電力部門の改革を提案している。NEP 2005では、官民連携による原子力発電開発を想定していたものの、民間部門の参入に対する政策上の障壁と多額の初期資本要件のため進展は限定的であった。2025年度連邦予算では、2047年までに原子力発電設備容量1億kWeを達成する目標を設定、2025年12月のSHANTI法の制定に伴い、中央政府と民間部門が連携した原子力開発の促進が期待されている。NEP 2026の草案では、原子力発電をクリーンで信頼性が高い持続可能な電源と位置づけ、インドの長期的なエネルギー安全保障を支える重要な選択肢とした。また、小型モジュール炉(SMR)の設置、バーラト小型炉の開発、および先進的原子力の開発を進めるとともに、原子力関連プロジェクトをグリーンボンドによる資金調達の対象とする方針を示している。さらに、既存原子力発電所のサイト拡張(ブラウンフィールド開発)、可能な場合は、石炭利用の自家発電設備を原子力への置き換え、同一設計の原子炉をまとめて建設する方式(フリート方式)の導入、原子炉サイズの標準化と国内サプライチェーンの構築によるコスト削減、閉鎖された旧火力発電所サイトを原子力サイトとして再利用するなどの施策の検討についても指摘している。また、大規模な商業・産業用(C&I)電力需要家による原子力発電の利用を奨励し、将来の原子力発電所については、出力を柔軟に調整できる設計を導入、太陽光や風力などの変動性再生可能エネルギー(VRE)との統合についても検討するとしている。なお、発電設備容量の拡大、送配電インフラの整備には2032年までに50兆ルピー(約86.5兆円)、2047年までに200兆ルピー(約346兆円)が必要になるとし、「エネルギー安全保障とエネルギー移行の成否は、低コストで多様な資金調達手法を確保できるかに左右される。再生可能エネルギーや原子力プロジェクトは、多額の初期投資を要する一方、運用コストは低い」と言及している。2026年度予算案では、原子力発電プロジェクトに必要な物資の輸入に対する現行の基本関税免除を2035年まで延長し、出力に関わらず全ての原子力発電所への拡大が提案されている。

04 Feb 2026

1840

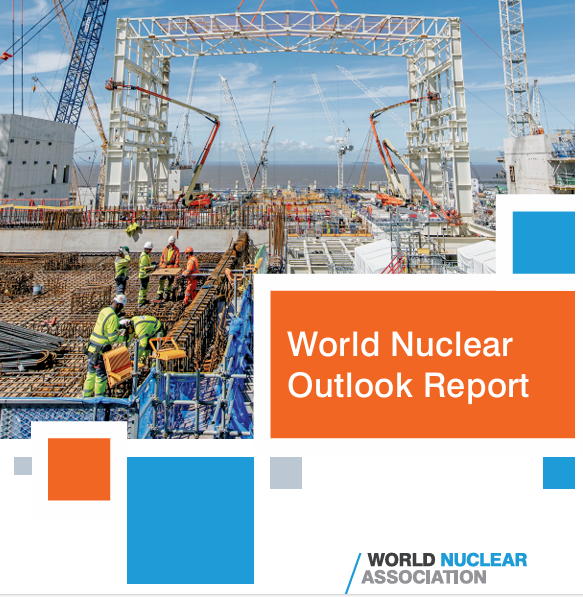

世界原子力協会(WNA)は1月20日、初の「世界原子力発電見通し」(World Nuclear Outlook Report)を発表した。各国政府が定めた目標を詳細に分析するとともに、世界の原子力開発に関する包括的な情報をとりまとめた。WNAは、各国政府が自らの公約を達成するために迅速かつ持続的な行動をとることを条件に、2050年までに世界の原子力発電設備容量の三倍化が可能であると結論している。WNAによると、各国政府の目標が達成されれば、世界の原子力発電設備容量は2050年までに14.46億kWe(グロス)に達し、2023年にUAE・ドバイで開催された国連気候変動枠組条約第28回締約国会議(COP28)以降、30か国以上が支持した原子力の三倍化宣言で設定された約12億kWeの目標を上回る可能性があると予測。これには、各国による既存炉の運転期間延長、建設中の原子炉の完成、計画および提案されたプロジェクトの実現が織り込まれている。目標値を上回る設備容量の拡大は、気候・エネルギー安全保障戦略の中核として原子力に対する国際的な支持が高いことの表れであるとしている。本見通しで示された主な調査結果や提言は以下のとおり。○世界の原子力発電設備容量の見通し各国政府が発表した原子力の新規建設に関する計画と目標に、既存炉の運転期間を最長80年間に延長、現在計画・提案されている原子炉の建設と組み合わせると、2050年までに14.46億kWeの原子力発電設備容量が実現するとしている。なお、既存の殆どの原子炉の運継継続と建設中の原子炉の完成により、2030年までに設備容量は5.02億kWeに達すると予測。計画中のプロジェクトが2035年までの容量拡大を牽引し、提案中・潜在的・政府主導の計画が2035年以降の容量増加を占める。WNAは、2050年に原子力発電設備容量を稼働させる計画がある50か国を特定している。2050年までに予測される原子力発電設備容量のうち、中国、フランス、インド、ロシア、米国の5か国で約9.8億kWe近くを占める見込み。新規参入国は2050年までに1.57億kWeの原子力発電設備容量を目指すとしており、従来の原子力発電国以外での関心の高まりが浮き彫りになっている。また、原子炉の運転期間延長は、2050年予測の設備容量の4分の1以上に貢献する可能性がある。経年による設備利用率の低下は見られない。永久閉鎖した原子炉の平均稼働年数は増加傾向にあり、2024年には48年に達した。運転期間延長は、追加的な低炭素電力を確保する最も費用対効果の高い方法の一つである。また、予測される2050年の設備容量の達成には、年間の追加設備容量を1,440万kWe/年(2026-2030年)、2,230万kWe/年(2031-2035年)、4,902万kWe/年(2036-2040年)、5,160万kWe/年(2041-2045年)、6,530万kWe/年(2046-2050年)と引き上げていくことが必要となる。なお、2046年-2050年にかけて必要となる年間6,530万kWeの設備容量は、1980年代に見られた過去最高の建設ペースの約2倍である。一方で、政府目標は野心的だが願望的なものでもあり、計画中または提案中の原子炉の全てが必ずしも建設段階に進むわけではない。政府目標には、特定済みのプロジェクトによる裏付けもないものもあり、政策やその他政府措置による公約水準も国により大きく異なる。○エネルギー需要増への対応としての原子力2050年までに電力・エネルギー需要に重大な影響を与える5つの主要な世界的動向として、①電力供給のない7.5億人に供給を拡大、②2050年までに98億人に達すると予測される世界人口のエネルギー需要を公平な方法で充足、③各国が化石燃料から低炭素電源へ移行する中、経済の全分野における電化を加速、④デジタルインフラやデータ集約型プロセスによる電力消費の増加、⑤代替的な低炭素熱源により、削減が困難な分野の脱炭素化、などがある。気候変動と持続可能性の整合性から、エネルギー需要の増大に応える原子力拡大の必要性は高まる一方である。○政府、金融機関、産業界への提言(政府向け)長期的な投資を可能にし、技術レベル、労働力、サプライチェーンを維持するための、持続可能で実行可能な原子力政策の策定および事業環境整備。技術的に可能な限り、60~80年の運転期間延長プログラムを支援、早期閉鎖を回避。原子力が他の低炭素電源と同様に公平に扱われるよう電力市場を改革。許認可・立地選定・資金調達メカニズムの迅速化を支援。(金融機関向け)原子力およびその他の低炭素電源を同等の基準により評価、技術中立的な融資を実施し、資金調達枠組み、保証、多国間パートナーシップを通じて、新興経済国における原子力導入を支援。(原子力産業界向け)燃料サイクルインフラを含む製造・サプライチェーン能力の拡大。コスト削減と建設期間短縮に向けた、シリーズ建設の最適化。熱利用など発電以外の用途も含む、2035年以降のエネルギー需要に対応する大規模導入戦略の策定。

03 Feb 2026

1831