Copyright (C) JAPAN ATOMIC INDUSTRIAL FORUM, INC. (JAIF)

ここに掲載されている記事や写真などの無断転載はご遠慮ください。

ロシア極北のチュクチ自治管区にあるビリビノ発電所2号機(軽水冷却黒鉛減速炉RBMK=EGP-6、1.2万kWe)が12月3日、閉鎖した。残る同型の3-4号機も年末までに閉鎖する予定。1号機(EGP-6、1.2万kWe)は2019年に閉鎖済みで、使用済み燃料は炉心から冷却プールに取出し済みである。同発電所のA. クズネツォフ主任技師によると、廃止措置の段階は約8年続くと想定され、まずは、連邦環境・技術・原子力監督庁(ロステフナゾル)から廃止措置の認可を取得することから始まる。使用済み燃料の取出し(約2年)、機器・構造物の解体、廃棄物の処理など、全てで数十年かかる作業を行い、2054年頃にはサイト全体で復旧作業を始めるという。ビリビノ発電所の各機は、1974年~1977年にかけて営業運転を開始し、半世紀にわたって永久凍土地帯で運転を続けてきたロシア独自の原子炉。合計190炉年以上稼働し、116億kWh以上の電力を供給するとともに、周辺地域への熱供給も行ってきた。発電量は、統一電力システムから孤立したチャウン-ビリビノ電力システム内の総発電量の80%を占めていた。 現在、チュクチ自治管区のペベクでは、世界初で唯一の海上浮揚式原子力発電所であるアカデミック・ロモノソフ号(KLT-40S、各3.5万kWe×2基、50Gcal/h)が2020年5月から営業運転中で、近隣地域に電気と熱を供給。ビリビノ発電所の閉鎖後、電熱供給の代替発電所となる。極北における廃止措置プロセスは、建設プロセスに匹敵するほど複雑になることが予想される。ロシアにはまだ複数基を同時に閉鎖した発電所はなく、ビリビノ発電所での経験は業界でもユニークなものになると関係者は指摘している。

16 Dec 2025

1270

韓国電力公社(KEPCO)とトルコ原子力公社(TÜNAŞ〈TUNAS〉)は11月24日、原子力分野における協力に関する覚書(MOU)を締結した。覚書は、トルコを訪問した李在明大統領とR. エルドアン大統領による首脳会談の場で、両首脳立ち会いのもと署名された。TUNASは、トルコ国内における原子力発電所の建設や運営などを担う国営企業として、2022年に設立された。今回のMOUは、両国間における技術や情報、ノウハウの共有を通じ、新規原子力発電所建設に向けた共同プロジェクトを促進することを目的とする。KEPCOは、トルコにおける原子力事業の開発推進を正式に位置づけ、事業用地の評価や原子力技術、規制・許認可、現地化など、事業全般にわたる協力枠組みを構築する。今後は、事業予定地の評価に向けた共同ワーキンググループを設置し、協力を具体化する方針だ。KEPCOの発表によると、同社のK. ドンチョル最高経営責任者(CEO)は翌25日、トルコのA. バイラクタル・エネルギー天然資源大臣と会談し、計画中のシノップ原子力発電所事業の建設スケジュールや事業条件について意見交換を行った。K. ドンチョルCEOは、「シノップの新規建設事業は、長期にわたり巨額の投資を伴うため、トルコ政府の積極的な支援が不可欠」と指摘。そのうえで、アラブ首長国連邦(UAE)での原子力発電所建設の実績を挙げ、「KEPCOは、シノップ事業における最適なパートナーとなり得る」と強調した。韓国は2023年1月、トルコ北部で韓国製の第3世代加圧水型原子炉(PWR)であるAPR1400(140万kW)×4基を建設するプロジェクトについて、トルコに対し予備提案書を提出している。トルコは2023年に公表した国家エネルギー計画で、原子力をカーボンニュートラル目標達成に向けた重要な電源と位置づけ、2035年までに原子力発電設備容量を720万kWに引き上げる方針を掲げている。同国南部では、同国初の原子力発電所となるアックユ原子力発電所(ロシア型PWR=VVER-1200、×4基)をロシアの融資と協力のもと建設中。建設は2018年以降段階的に進められており、4基を対象に2028年までの順次運転開始を目指している。

16 Dec 2025

1180

仏原子力安全・放射線防護局(ASNR)は12月2日、フランス電力(EDF)傘下のNUWARD社が開発を進める小型モジュール炉(SMR)「NUWARD」の安全設計に関する合同早期レビュー(Joint Early Review: JER)のフェーズ2(2023年12月~2025年6月)を完了し、その成果を公表した。オランダ(ANVS)、ポーランド(PAA)、スウェーデン(SSM)、フィンランド(STUK)、チェコ(SUJB)の各規制当局と共同で実施したもの。EDFは2022年6月、NUWARD炉を欧州初となるJERのケーススタディとすることを発表。JERイニシアチブは、複数国で適応可能かつ許認可取得が可能な標準化設計の開発に向けて、正式な許認可取得プロセスに先立ち、規制当局との意見交換を行う枠組みだ。SMRの設計と安全性に関連する課題を早期に洗い出し、将来の審査で重要となる論点を関係国で共有することを目的としている。設計が固まる前の早い段階で、設計者と規制当局が安全設計の考え方や技術的選択肢について認識をすり合わせ、設計者に早い段階で規制側の考えを伝えることで、後から設計変更による手戻りを防ぐ狙いがある。将来の標準化を見据えて、各国の規制当局が足並みをそろえる効果も期待できる。フェーズ1(2022年6月~2023年6月)では、仏原子力安全規制当局(ASN)((2025年1月1日、ASNとIRSNの活動は統合され、原子力安全・放射線防護局(ASNR)に改称された。))の主導の下、フィンランド(STUK)およびチェコ(SUJB)が自国のエネルギー事業者がNUWARD炉に関心を示していたことから参加。NUWARD社はこのレビューの結果、より標準化された設計の開発を可能にするデータを得たとしている。今回完了したフェーズ2では、オランダ、ポーランド、スウェーデンの各規制当局も加わり、放射性物質の閉じ込め機能、事故時の放射線影響評価、臨界リスク管理、電気系統および計装制御(I&C)システムの構成など、より広範な技術的分野を議論の対象とした。評価は、NUWARD社との直接対話を通じて行われ、フェーズ1における一部の規制当局の審査結論に対するフィードバックも取り込まれた。フェーズ2の報告書では、JERが規制当局による安全審査の効率性と対応力向上に寄与していると評価した。特に、規制枠組みの見直しを進めるこれら規制当局にとって、有益な情報源となり、規制当局が自らの手法を継続的に見直す重要性を喚起したと指摘。また、特定された相違点の大半は、規制要件そのものの差異ではなく、ガイダンスレベルや規制要件の実施方法の違いに起因することが確認されたという。さらに、特定の原子炉設計について規制当局と設計者が協議できる専門フォーラムは極めて有効であり、安全管理上の課題を早期に解決するとともに、許認可プロセスを迅速化し、JERを通じて複数国での展開を後押しする効果も期待されると指摘している。なお、NUWARD炉の安全性に関する最終的な判断や認可は、今後、各国の正式な安全審査の中で行われる。規制当局間では現在、新たな技術テーマを対象としたフェーズ3の実施について検討が進められている。NUWARD炉は、第3世代+(プラス)のPWRの実証技術をベースとする、電気出力最大40万kWeの熱電併給型のSMR。再生可能エネルギーを補完するほか、水素生産、地域暖房、海水淡水化への利用も想定している。EDFとNUWARD社は2024年6月、プロジェクトの遅延や予算超過を避けるためにNUWARD炉の設計を見直し、既存の実証済みの技術を利用し、設計を最適化する計画を決定。今年1月には再設計作業を開始している。

15 Dec 2025

1287

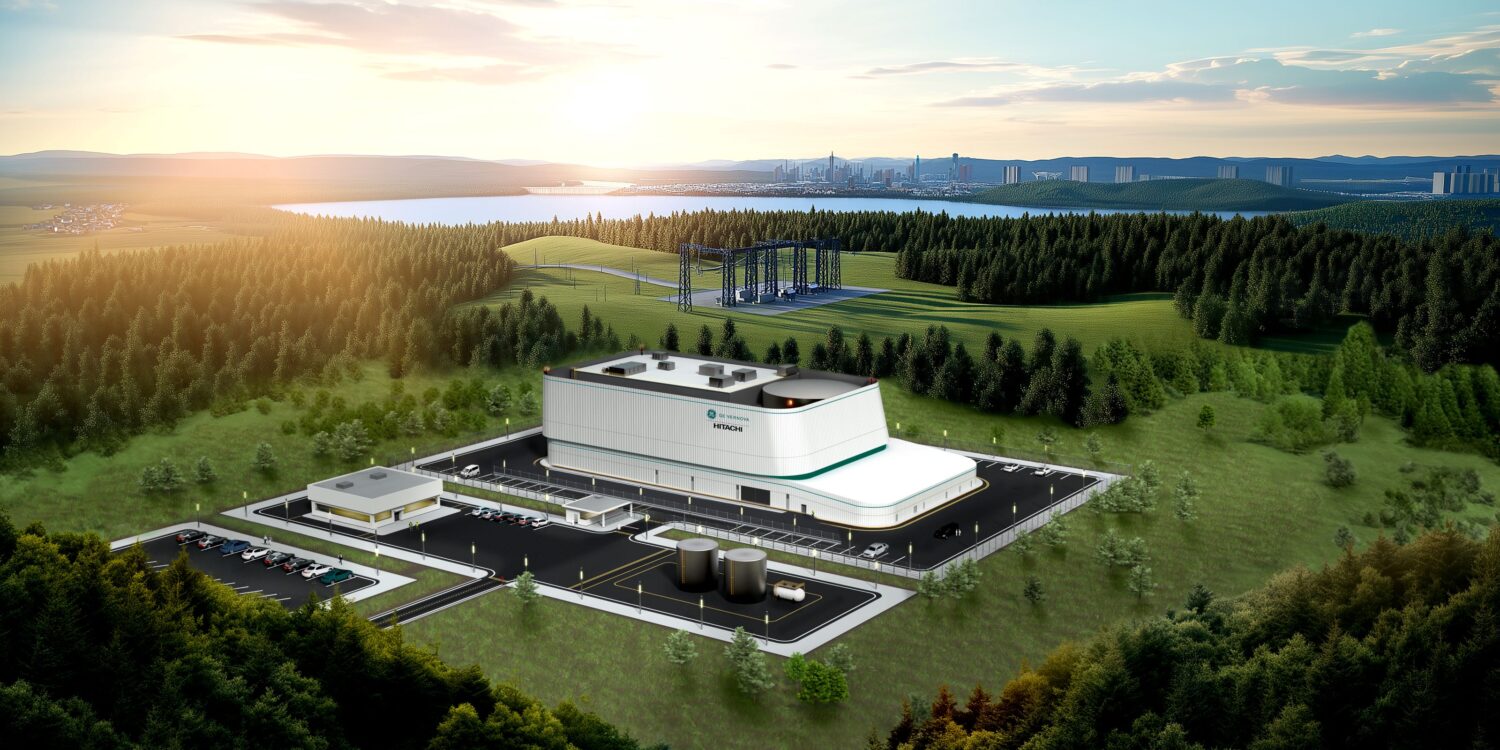

米GEベルノバ日立ニュークリアエナジー(GVH)社は12月11日、同社製の小型モジュール炉(SMR)「BWRX-300」が、英国の包括的設計審査(GDA)のステップ2(実質的な技術評価段階)を完了したことを明らかにした。GDAとは英国で初めて建設される炉型に対して行われる設計認証審査で、原子力規制庁(ONR)が設計の安全性とセキュリティの観点から、環境庁(EA)およびウェールズ自然保護機関(NRW)が環境影響の観点から、英国の基準を満たしているかを、規制プロセスの早い段階から、立地サイト特定後の建設申請とは別に評価する。BWRX-300は2024年12月にGDAのステップ1(GDA範囲とスケジュールの合意段階)を完了している。ONRとEAの声明によると、ステップ2評価では、BWRX-300設計において基本的な安全性、セキュリティ対策、環境保護面での問題は確認されなかった。なお、GVH社は現時点で、GDAのステップ3(詳細評価)の実施は選択していない。GVH UK社のA. チャンプ英国代表は、「GDAのステップ2の完了は、規制上の重要なマイルストーン。炉メーカーとして、最速でステップ1と2を完了した。カナダでのBWRX-300建設プロジェクトにおける当社の進歩の価値を示すもの」と述べた。ポーランドのオーレン・シントス・グリーン・エナジー(OSGE)社は、ポーランドをはじめとする東欧諸国においてBWRX-300の建設計画を進めている、そして、規制上の教訓を活用するため、GVH社とともに、英政府の「未来の原子力実現基金(Future Nuclear Enabling Fund:FNEF)」からの補助金交付を申請し、GDA申請や商業展開にむけた準備活動に充てている。OSGE社のR. カスプロウCEOは、「当社は、手頃な価格でクリーンかつ信頼性の高いエネルギーで英国を支援する新たな一歩を踏み出した。GDAステップ2の完了は、世界で導入に最適なSMRであることを意味する」と語った。BWRX-300への期待は、世界中で高まっている。加オンタリオ州営電力であるオンタリオ・パワー・ジェネレーション(OPG)社のダーリントン・サイトでは、BWRX-300初号機の建設が進められている。サイト内で計4基が建設される予定。一方、米原子力規制委員会(NRC)は、テネシー峡谷開発公社(TVA)がテネシー州オークリッジに有するクリンチリバー・サイトでの米国初となるBWRX-300の建設許可申請を受理し、審査中である。OPG社とTVAは、米デューク・エナジー社、ポーランドのシントス・グリーン・エナジー社(OSGE社に50%出資)とともに、BWRX-300の標準設計に共同出資している。BWRX-300は、電気出力30万kWの次世代BWR。2014年にNRCから設計認証(DC)を取得した第3世代+(プラス)炉「ESBWR(高経済性・単純化BWR)」をベースにしている。

12 Dec 2025

2685

デンマークの業界団体、研究機関、労組などはこのほど、同国の原子力発電導入をめぐる議論に建設的に貢献すべく、「原子力発電アライアンス」(Nuclear Power Alliance)を設立した。40年間、原子力利用が事実上禁止されてきた同国において、技術中立的な議論を提唱し、エネルギー安全保障強化のため、原子力への投資を促す狙いがある。アライアンスには、デンマーク産業連盟、デンマーク金属労働者ユニオン、ノボ・ノルディスク財団が中心となり、化学エンジニアリング会社のトプソー、エンジニアリングコンサルタント会社のニラス、原子力への投資を目的としたプライベート・エクイティファンドなどが参加する。客観性と技術的中立性を重視した分析を提供し、政策立案者や行政、一般市民を含む幅広い層との対話を進める。デンマーク金属労働者ユニオンのE. ニールセン・ビジネス政策責任者は、「原子力は太陽が照らさず、風が吹かない間にグリーン電力を供給し、産業界での雇用を確保するために不可欠かつグリーン移行の重要な補完技術。将来のエネルギー需要と競争力の考慮から、新たなグリーン技術を偏見なく検討、40年続いた原子力発電禁止を解除し、国際的な技術開発の一員となるため、原子力の研究開発への投資は不可欠」と語った。デンマークでは、風力、太陽光、バイオ燃料などの再生可能エネルギーが同国の電力の80%以上を占めている。デンマーク産業連盟のT. ラニス事務局次長は、「2024年にM. ドラギ・元欧州中央銀行総裁が欧州委員会(EC)の要請を受けて作成した報告書『欧州の競争力戦略』では、エネルギーと技術は安全保障上の重要ツールであり、欧州のエネルギー価格高騰が欧州の競争力低下と外国勢力への依存の主たる要因に挙げた。欧州連合(EU)は現在、エネルギー需要の約60%をEU域外から輸入しており、重要なインフラの多くが中国と米国技術に集中している。原子力は非常に手頃な価格で、予測可能で安定したエネルギーを産業に提供できる」と主張した。アライアンスは、競争力のある電力価格の実現と、第三国依存の低減を図るには、再生可能エネルギーと原子力の両方への大規模な投資、そして産業の消費側の電化に向けた集中的な取組みが必要であるとの考えを示した。また、世界の投資家の間で原子力への関心が高まる中、デンマークが「不十分な制度設計や政府保証の不足」によって投資機会を逃さないようにすることが極めて重要だとし、かつての風力発電と同様に、原子力はデンマークをグリーン発電の革新拠点として再び注目を集める可能性を秘めていると指摘した。さらに、国連、国際エネルギー機関、欧州委員会などの国際機関は、原子力を統合されたエネルギーシステムの中で不可欠かつ持続可能な構成要素とみなしており、デンマークのエネルギー政策はこの視点を反映すべきであると主張。なお、アライアンスが念頭に置くのは、フィンランドのオルキルオト発電所のような大型炉ではなく、小型モジュール炉(SMR)である。EUのSMR戦略にデンマークの利益が反映されるよう、国際協力の枠組みで議論を進める考えだ。デンマークでは、1985年の議会決定以来、原子力発電利用の検討が禁止されてきたが、今年5月、国会議員がエネルギー安全保障の観点から原子力の役割を調査することを可決し、方針転換に向けた動きが始まっている。アライアンスは、原子力をエネルギーミックスに統合すれば、供給の予測可能性が高まり、エネルギー安全保障が強化されると強調。円滑なエネルギー移行を確実に進めるには、厳密な分析と国際協力に基づく判断が必要であるとしている。

12 Dec 2025

894

米エネルギー省(DOE)は12月2日、米国における先進的な第3世代+(プラス)軽水炉小型モジュール炉(SMR)の米国内導入を加速する「ファースト・ムーバー・チーム支援(First Mover Team Support)」の対象として、テネシー峡谷開発公社(TVA)とホルテック・ガバメント・サービス社を選定したと発表した。本支援は、2025年3月にDOEが募集した総額9億ドルの助成金支援のうち、最大8億ドルを活用するもので、電気事業者、炉メーカー、建設会社、エンドユーザーなどがコンソーシアムを組んで参加することが条件。これによりDOEは、2030年代初めの導入と国内サプライチェーンの強化を目指す。DOEのC. ライト長官は、「先進的な軽水炉SMRは、原子力ルネサンスの到来と米国のエネルギー支配の拡大に向けた大統領令の前進を後押しする。データセンターとAI産業の成長を促進し、より強固で安全な電力網を強化するために不可欠な、信頼性の高い24時間稼働の電力を供給する」と強調した。DOEは、米国の電力需要は、消費者のニーズ、データセンターの成長、AI利用の増加、産業部門の恒常的な電力需要によって、今後数年間で急増すると予測。SMRはエネルギー集約型部門に信頼性の高い電力の提供とコンパクトなサイズおよびモジュール設計により柔軟な設置が可能であり、特に、軽水炉型SMRが、米国の既存の軽水炉を支えるサービスとサプライチェーンの活用により、短期間で導入可能な利点を指摘する。第3世代+炉の実証を前倒しし、既存の軽水炉と先進炉とのギャップを埋めたい考えだ。TVAは、GEベルノバ日立ニュークリアエナジー社製の「BWRX-300」(BWR、30万kWe)をテネシー州クリンチリバー・サイトへの配備を進めるとともに、インディアナ・ミシガン・パワー社およびエレメンタル・パワー社の追加ユニットの配備を加速する計画である。さらに、国内の原子力サプライチェーンパートナーであるスコットフォージ社、ノースアメリカン・フォージマスターズ社、BWXテクノロジーズ社、エーコン社と協力する。その他の支援パートナーには、デューク・エナジー社、オークリッジ・アソシエイテッド・ユニバーシティ、電力研究所(EPRI)などがある。ホルテック・ガバメント・サービス(ホルテック)社は、ミシガン州コバートにある運転再開にむけて準備中のパリセード原子力発電所サイトに、同社製SMR-300(PWR、30万kWe)を2基配備し、国内外での追加受注の実現可能性を評価する計画。ホルテック社は、技術ベンダー、サプライチェーンベンダー、韓国の現代E&C社との提携による原子力プラント建設業者、プラント運営者、近隣の電力会社やエンドユーザーに電力を販売する電力販売業者という役割を全て担うことで、SMR導入に向けた革新的なワンストップショップ方式を推進している。DOEは両社に4億ドルを配分。残りの1億ドルについては、「ファスト・フォロワー・導入支援(Fast Follower Deployment Support)」として、第3世代+SMRのさらなる配備の促進に向け、設計、許認可申請、サプライチェーン、サイト準備などの分野で国内の原子力産業の発展を妨げてきた主要課題の解決に充てるべく、支援対象を今年末までに決定する予定。

11 Dec 2025

4164

米D.トランプ大統領は11月24日、産学官が連携し、国家主導で人工知能(AI)開発を推進する「ジェネシス・ミッション(Genesis Mission)」を立ち上げる大統領令に署名した。政府が保有する科学データと研究基盤を統合し、科学研究にAIを活用して技術創出を加速するとともに、研究支援に特化した新たなAIモデルを国家として開発する二つの取り組みを進める。重点分野には原子力も含まれ、米エネルギー省(DOE)がプロジェクトの中心的役割を担う。大統領令は、構想を「かつてのマンハッタン計画に匹敵する規模とスピード感で推進すべき国家的課題」と位置付け、その重要性を強調した。ミッションでは、DOEと傘下の17の国立研究所が連携し、国家のスーパーコンピューターを含む研究インフラを横断的に活用する「AIプラットフォーム」を構築する。また、政府が保有する膨大な科学データを一元的に統合し、研究支援に特化した「科学用ファウンデーションモデル(Scientific Foundation Models)」の新規開発を進める。AI活用の重点領域としては、先端製造、バイオテクノロジー、重要素材、核分裂・核融合エネルギー、量子情報科学、半導体・マイクロエレクトロニクスなど、国家安全保障や産業競争力に直結する分野が挙げられた。原子力は主要領域のひとつとして明確に位置づけられている。DOEは特設ページを開設し、ミッションを「エネルギー」、「基礎研究」、「国家安全保障」の三本柱で説明。このうち原子力分野では、次世代原子炉の開発を掲げ、SMR(小型モジュール炉)の設計最適化や許認可手続きの効率化を、AIツールと連携して進める方針を示した。AIの導入により、開発期間の短縮と安全性・性能の向上を図るとしている。ミッションのディレクターには、DOE科学担当次官のD.ギル氏が就任した。MITで電気工学・コンピューターサイエンスの博士号を取得し、IBMで研究部門を率いた経歴を持つギル氏は、AI、量子、核融合、バイオなどで中国が急速に台頭している現状に触れ、「これは必ず勝利しなければならない競争だ」と強調。さらに第二次大戦期のマンハッタン計画を引き合いに、「科学技術は国家の戦略的優位性を決定づける」と述べ、ミッションの緊急性と国家的重要性を訴えた。

11 Dec 2025

5070

ブルガリアのコズロドイ原子力発電所・新規建設会社(Kozloduy NPP–New Builds PLC=KNPP-NB)は12月2日、首都ソフィアで、ブルガリアのZ.スタンコフ・エネルギー相と加オンタリオ州のS. レッチェ・エネルギー・鉱業相の立会いの下、コズロドイ発電所7-8号機向けの新規建設プロジェクトに向けて、加企業3社のコンソーシアムと最長10年間にわたるオーナーズ・エンジニア契約を締結した。同プロジェクトでは、米ウェスチングハウス社製AP1000(PWR、125万kWe)×2基を建設する。同コンソーシアムは、加ローレンティス・エナジー・パートナーズ(Laurentis)社、その子会社であるカナデ・ニュークリア・パートナーズ(CNPSA)社およびBWXTカナダ(BWXT)社から構成され、オーナーズ・エンジニア契約額は数億ユーロ規模とされる。コンソーシアムは、コズロドイ・サイトにおける新規建設プロジェクトのすべての段階において、発注者であるプラントオーナーになり替わり、専門的な技術助言サービスとプロジェクト管理を行う。その作業は2段階のフェーズで構成。フェーズ1では、建設可能性のレビュー、初期プロジェクト計画、エンジニアリング、調達、建設交渉の準備など、最終投資決定(FID)前のフロントエンドサービスの活動に焦点を当てる。FID後のフェーズ2では、設計や建設管理、および試運転プロセスを通じて支援を行う。コンソーシアムはオーナーズ・エンジニアとして、技術的監視と厳格な安全および品質管理のバランスを取りつつ、プロジェクトがプラントオーナーの目的、安全基準、規制要件に沿って進展しているかを確認する。スタンコフ大臣は、「コンソーシアム参加企業は、効率的に、期限内、予算内で作業できることをすでに証明している。彼らのノウハウは大きな可能性をもたらす」と指摘。加オンタリオ州のレッチェ大臣は、「オンタリオ州は、クリーンな原子力発電で世界的なリーダーシップを強化している。今回のパートナーシップにより、オンタリオ州はブルガリアの大規模な原子力拡大を支援し、信頼性の高い手頃な価格の電力供給を支援していく」と語った。両大臣は長年の原子力経験を持つ両国間協力の戦略的重要性を強調。新規建設プロジェクトにおけるパートナーシップが両国の経済にとり付加価値の連鎖を生み出すとの見解で一致した。KNPP-NB社のP. イワノフ社長は、「カナダ企業のコンソーシアムを選択したのは、原子力プロジェクトを成功裏に実施した実績があるため。ブルガリアの専門家とエンジニアが少なくとも30%、請負業者としてプロジェクトに参画することを期待している」と述べた。ローレンティス社は、オンタリオ州営電力であるオンタリオ・パワー・ジェネレーション(OPG)社の100%子会社であり、CANDU炉をはじめとするプロジェクト管理、許認可、運転準備、運転員支援などで長年の経験とノウハウを有する。オーナーズ・エンジニアの専門知識は、炉型の種類を問わず活用可能とし、OPG社のダーリントン・サイトにおけるSMR「BWRX-300」建設プロジェクトも支援。欧州では、CNPSA社を通じて、ルーマニア国営原子力発電会社のニュークリアエレクトリカ(SNN)との枠組み合意に基づき、チェルナボーダ原子力発電所1号機改修プロジェクトのオーナーズ・エンジニアリングを実施している。BWXTカナダ社は、オンタリオ州にある原子力発電所の改修などの大規模プロジェクト支援の豊富な実績を有している。KNPP-NB社は2024年11月、WE社ならびに韓国の現代E&C(現代建設)社とAP1000×2基に関するエンジニアリング・サービス契約を締結している。コズロドイ発電所7号機は2035年に、8号機は2037年に稼働を予定。

10 Dec 2025

1141

仏燃料製造大手フラマトム社は11月25日、アラブ首長国連邦(UAE)で運転中のバラカ原子力発電所(APR1400、140万kWe×4基)向けに、先行試験用燃料集合体(LFA:Lead Fuel Assemblies)を製造したと発表した。同LFAは米国ワシントン州リッチランドの施設で製造された。同施設は加圧水型炉向け燃料の供給実績がある。バラカ発電所を運営する原子力事業会社ENEC社とフラマトム社は今年7月に燃料供給契約を締結。今回の試験用燃料の導入は、これまでの韓国電力公社(KEPCO)系以外にも燃料供給先を求めるENEC社の長期戦略に基づいている。UAEでは、バラカ発電所が国の電力需要の約25%を担う見通しであり、燃料供給の多様化はエネルギー安全保障上の重要課題と位置づけられる。製造されたLFAは、新設計の安全性や性能、既存燃料との互換性を評価するための試験用燃料。評価結果に応じて改良が加えられ、次の段階であるLTA(Lead Test Assemblies)による本格試験に進み、合格すれば「通常燃料」として採用される。フラマトム社によると、今回のLFAはバラカ発電所に搬入され、「燃料適格性プログラム」の一環として実運転条件下で安全性、互換性、性能が評価・検証される。複数サイクルにわたる試験を経て適格性が確認されれば、商業使用への移行を目指す。フラマトム社は、バラカで採用されている韓国製APR1400の基礎となったシステム80プラス(米コンバッション・エンジニアリング社が開発した改良型PWR)系向け燃料を40年以上にわたり製造してきた実績を持つ。

09 Dec 2025

1071

中国核工業集団公司(CNNC)が福建省で建設を進める漳州(Zhangzhou)原子力発電所2号機(PWR=華龍一号「HPR1000」、112.6万kWe)が11月22日、送電を開始した。同発電所では今年1月に1号機が営業運転を開始しており、2基体制での本格稼働により年間約200億kWhの電力供給を見込んでいる。これにより、年間1,600万トン規模のCO₂排出量削減効果が期待されているという。2号機は2020年9月に着工。2025年10月11日より燃料装荷を実施し、11月3日に初臨界を達成した。今後は性能試験を進め、年内の営業運転開始を予定している。漳州原子力発電所は、中国独自の第3世代炉「華龍一号」を計6基整備する計画で、現在3・4号機が建設中、5・6号機は予備工事を進めている。6基体制により、福建省南部の主要都市である厦門(Xiamen)市と漳州市の電力需要の約75%を賄えるという。

09 Dec 2025

1079

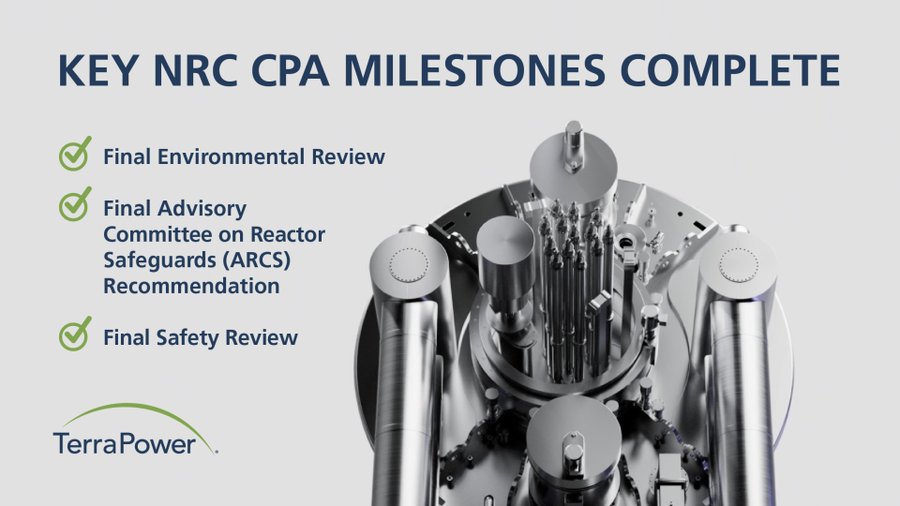

米原子力規制委員会(NRC)は12月1日、米先進炉開発ベンチャーのテラパワー社が開発するナトリウム冷却高速炉「Natrium」炉を設置する「ケンメラー発電所」1号機の建設に関する最終安全評価を予定より1か月早く完了したと発表した。評価では、建設許可の発給を妨げるような安全上の問題は確認されなかった。NRCの原子炉安全諮問委員会(ACRS)は、ケンメラー発電所1号機の安全関連の側面から審査し、11月16日に審査結果を提出。NRCは今後、委員会による建設許可判断に向けて、最終安全評価書(FSER)および最終環境影響評価書(FEIS)を取りまとめ、委員に提出する。委員会はこれらが建設許可の要件を満たすかどうか判断した上で、許可発給の票決に入る。テラパワー社は2024年3月、「Natrium」炉を、ワイオミング州ケンメラーの石炭火力発電所の近傍にケンメラー原子力発電所1号機として建設するため、同社の子会社として同発電所の所有者・運転者となるUS SFR Owner(USO)に代わり、建設許可申請を行った。NRCは5月に正式な審査を開始。今年6月には本体工事に先行して非原子力部分を施工できる例外措置を認めた。現在、基礎工事など非原子力部分の建設が進行中。さらに10月には、ケンメラー1号機について、NRCの環境影響評価が完了したと発表。NRCは7月、テラパワー社との緊密な情報交換の効果と電力需要増に対応する先進炉の受入れ、認可プロセスの迅速化を目的とする5月のNRC改革に関する大統領令も考慮して、Natrium炉の建設許可申請の審査を予定より6か月前倒し、今年12月末までに完了させる方針を示していた。Natriumは、出力34.5万kWeのナトリウム冷却高速炉で、熔融塩を用いたエネルギー貯蔵システムを備える。貯蔵機能を活用することで、出力を50万kWeまで引き上げ、5時間半以上維持できる点が特徴で、再生可能エネルギーとの統合を容易にする。テラパワー社はNatrium炉の送電開始を2030年と見込んでいる。

08 Dec 2025

1435

英国で廃止措置が進むサイズウェルA(SZA)発電所で発生した再生コンクリートが、サイズウェルC(SZC)原子力発電所の建設工事で本格的に活用される。運営するSZC社と英国原子力廃止措置機関(NDA)が11月21日に発表した。SZAはNDAの管理下で廃止措置が進む原子力発電所で、SZCの建設サイトに隣接して立地している。両者は循環型資材の活用により、環境負荷と調達コストの双方を低減できるとして、英政府および地域当局も評価している。再生コンクリートは、SZCの建設エリアで地盤整備に用いる下地材として使用される。SZAでは今年9月以降、WRAP(資源行動プログラム)品質プロトコルと呼ばれる再生資材の品質基準に基づき、破砕・試験・認証作業が進められており、資材は厳格な安全試験を経ている。認証後の資材はSZCのメインエリアに搬入され、輸送作業はすでに完了した。英国政府が2025年6月に公表したSZAの解体作業の進捗によれば、NDA傘下の原子力復旧サービス(NRS、旧マグノックス社)がタービン建屋などを解体し、基礎部コンクリート破砕を実施。タービンホールや消防署、電気設備付属棟からは計1万7千トン超のコンクリートと瓦礫が撤去され、約56キロメートルのケーブルも除去されている。粉砕・加工された廃材のうち、再生コンクリート約1万5千トンがSZCで活用される。今回の取り組みは、環境庁や地方自治体の担当者が、廃棄物となる資材の有効活用をSZC側に提案したことが契機となった。また、SZAで発生したスクラップ金属約1万1千トンは契約に基づき売却され、収益は300万ポンド(約6.2億円)超となる見込みで、SZAの廃炉費用に充当される。両サイトの連携により、①資材調達コストの抑制②距離の短縮によるCO₂排出量削減③資源循環の促進④約800台分の地域内の交通負荷軽減など、多方面で効果が得られたという。NRSのシニアプロジェクトマネージャー、W.ヒース氏は再利用により約28トンのCO₂削減につながったと説明し、「これはNRSにとって初の快挙であり、安全性、持続可能性、地域貢献の価値を体現した取り組みだ」と述べた。環境庁のS.コーブル氏も「持続可能な原子力サイトの廃止措置の好例だ」と評価し、他サイトへの展開にも意欲を示している。

08 Dec 2025

974

台湾の経済部(経済省)は11月27日、台湾電力による原子力発電所の現状評価報告書を承認した。同報告書によると、金山発電所1-2号機(BWR、60万kWe級、各2018年12月、2019年7月閉鎖)は重要な設備の多くがすでに撤去されており、運転再開の実現可能性はないと評価されたものの、國聖発電所1-2号機(BWR、100万kWe級、各2021年12月、2023年3月閉鎖)、ならびに馬鞍山発電所1-2号機(PWR、90万kWe級、各2024年7月、2025年5月閉鎖)については、運転再開の可能性があると評価。台湾電力は今後、自主的安全検査の開始と運転再開計画の策定を同時に進め、両発電所の運転再開の計画を2026年3月に、核能安全委員会(原子力安全委員会)に提出する予定である。経済部によると、台湾電力は今年5月に改正された「核子反応器設施管制法(原子炉等規制法に相当)」とその施行細則に基づき、①プラント設備、②人員配置、③燃料の乾式貯蔵、④同型プラントの運転期間延長の状況、⑤地質耐震、⑥安全検査整備の状況、⑦電力供給効率の7つの観点から、閉鎖済み3サイトの原子力発電所の現状評価を実施した。評価の結果、金山発電所の2基はそれぞれ停止から11年以上、8年以上経過しており、設備は老朽化が進んでいるうえ、重要な発電設備の多くが撤去されている。また多くの計器類と電気部品で交換とアップグレードが必要となるほか、福島第一原子力発電所と同型であり、日本でも廃止状態に入っているため、運転再開の可能性はないと判断された。國聖発電所の安全および支援システムは、運転期間中と同様に定期的な大規模点検と保守を継続。一方、発電システムは停止期間が2年を超えており、長期の大規模点検と復旧管理計画の実施、機能確認が必要となる。ただし初期評価では、運転再開の条件を備えていると判断された。馬鞍山発電所では機器設備はまだ撤去されておらず、すべて運転期間中の基準に基づいた定期的な大規模点検と保守が実施されている。使用済み燃料は炉内から取出し済みであり、燃料プールにも余裕があるため、初期評価では運転再開に向けた条件を備えていると判断された。台湾電力は老朽化や耐震性などに関する自主的安全検査により、各プラントの運転期間延長の可能性と必要な補強について評価するが、馬鞍山発電所での安全検査は約1.5~2年かかる見込み。國聖発電所では、使用済み燃料の乾式貯蔵施設の稼働が約10年遅れており、完成後に炉内の使用済み燃料の搬出を行うため、安全検査の期間は馬鞍山発電所より長くなると予想されている。経済部は台湾電力に対し、厳格に安全検査作業を行い、国際基準に沿った安全確保を求めており、海外の専門機関による技術審査も必要だとしている。台湾ではこれまで大停電が頻発しており、産業界は安定的な電力供給を求め、政府に対しエネルギー政策の見直しを要請してきていた。ネットゼロ排出の気候目標と国内のエネルギー供給構造の安定を維持するため、立法院(国会)で「核子反応器設施管制法」の第六条条文のうち、原子力発電所の運転期間を最長で20年延長とする改正法案が審議、今年5月に可決された。今年8月には、馬鞍山発電所の運転再開の是非を問う、国民投票を実施。賛成多数となったが、成立要件を満たさず不成立となった。頼清徳総統は本投票結果を受けて、脱原子力政策の見直しにあたっては、①原子力安全、②放射性廃棄物問題の解決、③社会的コンセンサスの三つの原則の遵守が大前提であり、運転再開の可否については、まずは5月の改正法に基づき、核能安全委員会が安全審査の方法を定め、第二に、台湾電力がその方法に基づいて自主的安全検査を行う必要があるとの談話を発表している。

05 Dec 2025

1496

米国の先進炉と燃料リサイクルの開発企業、オクロ社は11月19日、独シーメンス・エナジー社とマイクロ炉「オーロラ」向け電力変換システムの設計契約を締結した。両社は2024年8月に優先サプライヤー契約を結んでおり、協業は実行段階へと移行した。今回の契約では、シーメンス社が蒸気タービンや発電機を中心に、関連機器の詳細設計と設備配置の策定を担う。主要機器の製造開始が可能となり、初号機建設の具体化へ前進した。オクロ社は、産業分野で実績のある既製機器を活用する設計方針が、建設コストや開発期間の圧縮につながると説明。シーメンス社も、高効率で信頼性の高い発電設備の提供を通じ、次世代炉の事業化を支援する姿勢を示した。オーロラは金属燃料を用いるナトリウム冷却高速炉で、出力は1.5万〜5万kWeの範囲で調整可能。HALEU((U235の濃縮度が5~20%の低濃縮ウラン))燃料により20年以上の連続運転を想定し、高い熱効率を生かした分散型電源としての利用も見込む。同社は米アイダホ国立研究所(INL)敷地内に建設する初号機を商業展開に向けた実証炉と位置づけ、開発を進めている。さらにオクロ社は11月11日、INL内で計画するオーロラ燃料製造施設(A3F)について、米エネルギー省(DOE)アイダホ事業局から原子力安全設計契約(NSDA)の承認を得たと発表。DOEの先進燃料製造ライン整備を後押しするパイロットプログラムで最初の承認例で、審査は提出からわずか2週間で承認された。A3Fでは使用済み燃料を再処理して得た金属燃料をオーロラ向けに製造する。初号機の商業運転に向け、燃料供給と発電所建設の整備が並行して進んでいる。

05 Dec 2025

1438

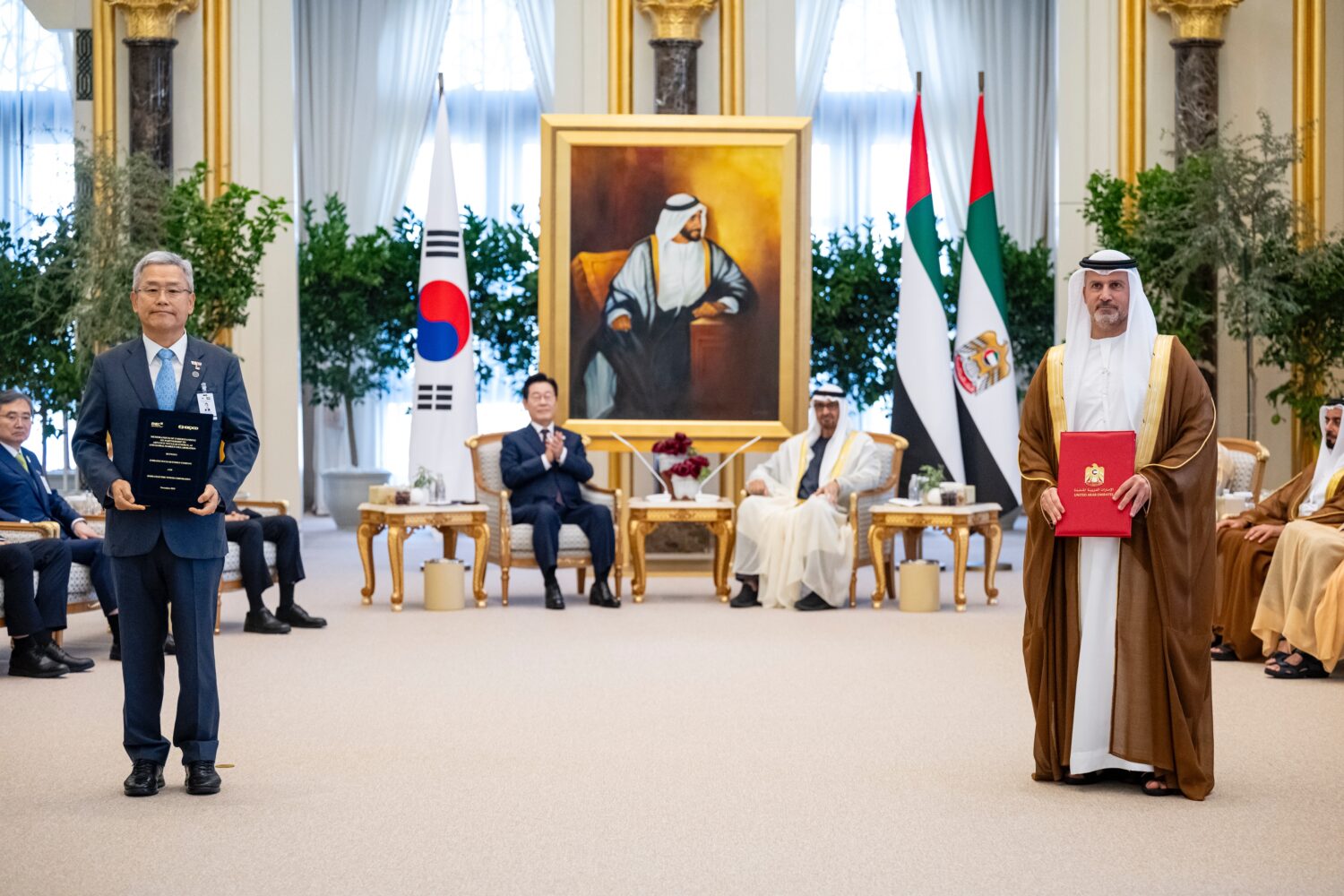

韓国電力公社(KEPCO)は11月18日、UAEの原子力事業会社ENEC社と、原子力分野およびデジタル技術分野での協力を拡大するための覚書(MOU)を締結した。韓国・UAE首脳会談に合わせて締結され、既存の連携をさらに発展させる。合意は、原子力技術分野での協力と、人工知能(AI)やデジタルトランスフォーメーション(DX)を導入した運転・保守分野の高度化の二本柱で構成される。原子力技術分野では、次世代炉やSMR(小型モジュール炉)の共同評価、技術情報の共有、共同研究、人材育成を進める。AI・DX分野では、予知保全や運転最適化、設備の仮想モデル(デジタルツイン)の活用を含む新たな運用技術の導入を目指す。両社は共同で「ENEC–KEPCO AIイノベーション・ラボ」を設立し、機械学習を用いた運転効率向上システムの開発にも取り組むとしている。さらに、両国は韓国初の原子力輸出案件であるUAEのバラカ原子力発電所(APR1400、140万kWe×4基)で得た経験を生かし、第三国での潜在的な原子力プロジェクトに関する協力も推進する方針だ。署名は11月18日の韓国・UAE首脳会談に合わせて行われた。翌19日には、KEPCO社のK.ドンチョルCEOとENEC社のM.アルハマディCEOが個別に協議し、国際原子力事業での協力可能性を検討。M.アルハマディCEOは「世界の原子力分野は新たな局面を迎えており、協力の機会を見出すことは双方に価値をもたらす」と述べた。韓国はUAE初の原子力発電所であるバラカ発電所の建設を主導し、同発電所は4基すべてが2021~2024年にかけて商業運転を開始した。運転・保守はKEPCO社とENEC社が出資する合弁企業「NAWAHエナジー社」が担っている。今回の協力枠組みは、これらの実績を基盤として両国の関係を発展させるもので、国際原子力市場における両国の競争力強化を目指す考えだ。

05 Dec 2025

1461

南アフリカのK. ラモホパ電力・エネルギー相は11月16日の記者会見で、同国独自のペブルベッド・モジュール型高温ガス炉(PBMR)の開発計画を再開する方針を閣議決定したことを明らかにした。また、PBMR技術の国産化と輸出産業化を目指して1999年に設立されたPBMR社について、国営電力会社エスコム(Eskom)から南アフリカ原子力公社(Necsa)へ移管することも発表。同大臣は、これにより南アフリカが小型モジュール炉(SMR)技術と燃料サイクル分野の「主要プレイヤーに立ち戻る」と強調した。PBMRは3重被覆層・燃料粒子(TRISO)燃料を使用し、ヘリウムを冷却材とするSMRの高温ガス炉(電気出力16.5万kW、熱出力40万kW)。750℃の蒸気供給が可能で、炉心溶融の心配が無いなど高い安全性を特長とする。大型炉と比べて初期投資が少なく、送電インフラが未整備の地域にも適した炉とされる。エスコムは1993年からドイツの技術をベースに開発プロジェクトに取り組んできたが、顧客・投資パートナーの確保難航や当時の経済不況により、政府は2010年9月にPBMR開発計画の中止を発表。以降PBMRは、知的財産権保持のため保存整備(Care and Maintenance: C&M)状態に置かれていた。ラモホパ大臣は今年10月、統合資源計画(IRP)2025を発表。2039年までに約520万kWeの原子力発電設備を新設する計画に言及したうえで、「アフリカでは、6億人が電気にアクセスできない。アフリカ大陸の工業化、脱炭素化計画を支えるうえで、クリーンなベースロード電源となる原子力は非常に重要な役割を果たす」と述べ、原子力の重要性を改めて強調した。さらに、今回のPBMRのC&M解除の決定により人材回帰が期待されるとし、「大学や研究機関と協力して原子力科学者のパイプラインを再構築する。燃料開発研究所も再開し、高温ガス炉燃料の世界的供給に向けた商機を作っていく」と意欲を示した。同大臣はまた、今年8月に林業・水産・環境省が西ケープ州ドイネフォンテインを新規建設サイトとして承認したことに触れ、少なくとも240万kWeを建設できると説明。ドイネフォンテイン・サイトはクバーグ原子力発電所サイトに隣接しており、他サイトについても東ケープ州で調査中であるという。Necsaは、2010年から休止していたPBMR開発プロジェクトの復活を歓迎。様々な用途向けのSMRを中心とした原子力発電開発が世界的に拡大していることは、PBMR技術の復活にとっても良い兆しであると評価した。そのうえで、NecsaのL. タイアバッシュCEOは、「Necsaはこの燃料製造技術を活用し、技術と知的財産の開発に向け、戦略的パートナーと協力する用意がある」と述べ、南アフリカが再びSMR研究の最前線に立つ展望を示した。現在、南アフリカではアフリカ大陸で唯一稼働する原子力発電所であるクバーグ1、2号機(PWR、各97万kWe)がそれぞれ1984年と1985年から運転中。1号機は国家原子力規制委員会(NNR)から2044年7月までの20年間の延長認可を取得。同2号機についても、2045年11月までの延長認可を取得している。

04 Dec 2025

1324

米陸軍は11月18日、陸軍が10月に開始したマイクロ炉導入プロジェクト「ヤヌス計画(Janus Project)」の最初のステップとして、マイクロ炉発電所の設置候補地を発表した。拠点の特性や電力需要、既存インフラの状況を踏まえ、全米9つの陸軍施設を特定した。米陸軍は、配備先は1拠点に限らず、条件を満たす複数拠点への導入拡大も視野に入れている。選定されたのは以下の9施設。・フォート・ベニング(ジョージア州)・フォート・ブラッグ(ノースカロライナ州)・フォート・キャンベル(ケンタッキー州)・フォート・ドラム(ニューヨーク州)・フォート・フッド(テキサス州)・フォート・ウェインライト(アラスカ州)・ホルストン陸軍弾薬工場(テネシー州)・ルイス・マッコード統合基地(ワシントン州)・レッドストーン・アーセナル(アラバマ州)陸軍は今後、各施設の環境・技術的要件の追加評価を進め、最終決定に向けた検討を行う。ヤヌス計画は、2025年5月にトランプ大統領が署名した大統領令「国家安全保障のための先進原子炉技術の配備」に基づき、10月14日に公表された。近年、軍事作戦領域ではAI(人工知能)の導入や次世代兵器システムの稼働により電力需要が急増しており、基地の電力レジリエンス強化が課題となっている。計画では、米エネルギー省(DOE)と協力し、民間の送電網から独立したマイクロ炉を陸軍基地に設置することで、任務遂行に不可欠な電力の確保を図る。初号機の設置は2028年までを目標にしている。さらに米陸軍は、国防イノベーション・ユニット(DIU)と協力し、民間企業から幅広く技術提案を募る枠組みを整備した。DIUは、必要な技術分野を示す関心領域通知を公開し、産業界にマイクロ炉の導入に向けた提案を募集している。両者は、NASAが民間宇宙輸送で採用した方式を参考に、開発の進捗に応じて企業を段階的に支援する契約モデルを構築している。陸軍は燃料サイクルや関連サプライチェーンの監督を担いながら、民間技術を取り込む形で初期配備に向けた検討を進める方針だ。

04 Dec 2025

1833

ベルギーでドール原子力発電所2号機(PWR、46.5万kWe)が11月30日、永久閉鎖した。同機は1975年12月1日に営業運転を開始し、50年間稼働した。運転期間を通じ、合計約1,500億kWhを発電。これは、1975年から2025年までの年間約85万世帯の電力消費量に相当する。平均設備利用率は82%だった。ドール1号機と2号機は当初、2003年の連邦法により運転期間が40年となる2015年に閉鎖される予定であったが、エネルギーの安定供給やCO2排出抑制の観点から、2015年6月の法律の一部改正により、運転期間が10年延長された。ドール2号機の閉鎖は、ドール3号機(2022年閉鎖)、チアンジュ2号機(2023年閉鎖)、ドール1号機(2025年2月閉鎖)、チアンジュ1号機(2025年9月閉鎖)に続き、5基目。なお、2022年2月のロシアのウクライナ侵攻を契機とした、エネルギー不足への懸念から、ドール4号機(PWR、109万kWe)とチアンジュ3号機(PWR、108.9万kWe)の2基(合計出力217.9万kWe)の運転期間は2035年まで10年延長された。ベルギーの全原子力発電所は、仏エンジー社が傘下企業のエンジー・エレクトラベル社を通じて所有・運転している。

03 Dec 2025

2017

韓国の原子力安全委員会(NSSC)は11月13日、古里原子力発電所2号機(PWR、65万kWe)の2033年までの運転期間延長を承認した。同機は韓国で2番目に古く、1983年の商業運転開始以降、当初の40年の運転認可が満了した2023年4月から運転を停止していた。韓国水力・原子力(KHNP)は2022年4月、古里2号機の継続運転安全評価書を提出し、2023年3月には、放射線環境影響評価と公聴会の結果を含む運転変更許可の申請書類を提出した。これを受け、NSSC傘下の韓国原子力安全技術院(KINS)は、2022年4月から約3年4か月にわたり安全審査を実施。外部専門家で構成する原子力安全専門委員会が予備審査を行い、「審査結果は適切」と結論づけた。NSSCは11月の委員会で、古里2号機が「十分な安全裕度を維持している」と判断し、2033年4月までの運転期間延長を認めた。KHNPは現在、定期検査と設備改修を進めており、安全性が確認されれば2026年2月の再稼働を見込んでいる。KHNPは「安全対策により、継続運転期間中の安全性と性能はさらに向上する」としている。1978年に営業運転を開始した韓国最古の古里1号機(PWR、58.7万kWe)は、運転認可30年に追加10年の延長を経て2017年6月に永久閉鎖され、同国で初めて廃炉が進められている。3号機は2024年9月、4号機は2025年8月に運転認可期限を迎え停止しており、いずれも運転期間延長に向けた審査手続きが進行中だ。今回の2号機の運転期間延長の承認は、同国における他号機の審査にも影響を与えうる「判断基準を示す先例」となる可能性がある。

03 Dec 2025

1046

ベラルーシのV. カランケビッチ副首相は11月14日、ベラルシアン原子力発電所に3号機増設が決定したことを明らかにした。同日のA. ルカシェンコ大統領との会議において、同発電所の運転状況、増設の必要性などについて討議された後に決定された。また増設と同時に、電力需要の増加を鑑み、東部のモギリョフ州で新たな原子力発電所のサイト候補地を調査することも明らかにした。ベラルーシの電力消費は急増しており、2024年、ベラルーシの電力消費量は433億kWhを超え、過去5年間で60億kWh増加している。その背景に、国内電力システムに電気ボイラーが設置され、主要な居住地で、暖房や給湯のために天然ガスを電気に置換していることや、農業部門における冬季の温室の運用、電気自動車台数の増加、データセンターや鉱山開発による電力需要の増加がある。現在、フロドナ州オストロベツで同国初のベラルシアン原子力発電所1-2号機(ロシア製VVER-1200、各119.4万kWe)が稼働中。両機は、福島第一原子力発電所事故直後の2011年3月に、ルカシェンコ政権がロシアと政府間協定を締結、総工費の90%をカバーする100億ドルの低金利融資など、ロシア政府の全面的な支援を受けて建設された。1号機は2020年11月、2号機は2023年5月に送電を開始しており、2024年の総発電量に占める原子力シェアは約36%、原子力発電量は157億kWhであった。両機の稼働後、電力輸入を完全に放棄。145億㎥以上の天然ガスを代替し、外貨負担を16億ドル以上軽減。温室効果ガス排出量2,600万トンの削減に貢献しているという。

02 Dec 2025

1082

スウェーデン国営電力会社バッテンフォールは11月10日、同国の産業コンソーシアムであるインダストリクラフト(Industrikraft)と、リングハルスサイトでの新規原子力発電の実現に向け、共同投資および協力を行うことで合意した。インダストリクラフトは新規原子力発電プロジェクト会社「ビデバーグ・クラフト(Videberg Kraft)」の株主となる。インダストリクラフトは、スウェーデンの脱炭素電源による電力供給を支援し、40年ぶりの新規原子力発電開発を後押しする目的で、2024年6月に設立。ABB社、アルファ・ラヴァル社、ボルボ・グループなどの国内主要企業17社から構成される。今回の合意では、責任分担、影響力、資金調達などの枠組みを定め、17社のうち9社がプロジェクト会社株式の20%を保有する。政府も同社への出資意向を示している。また、インダストリクラフト会長兼アルファ・ラヴァル社CEOのT. エリクソン氏は、本プロジェクトに4億スウェーデンクローナ(約66億円)を出資することで合意したと明らかにした。プロジェクトへの共同投資に加え、プロジェクト管理や炉型選定においてノウハウ提供などで協力する計画だ。バッテンフォールのA. ボルグCEOは、「スウェーデンの産業界は、新規建設の実現に欠かせないパートナー。これら企業がヴェーロー半島の新規建設プロジェクトの共同オーナーとなる意欲とコミットメントを示したことは、脱炭素電源に対する需要があることの現れ。プロジェクト会社は現在、国の資金調達・リスク分担制度への申請準備を進めている」と述べた。スウェーデン議会(リクスダーゲン)は今年5月、国内の新規原子力発電プラントの建設を検討する企業への国家補助に関する政府法案「新規原子力発電プラント建設の資金調達とリスク分担に関する法案」を採択した。新法は今年8月1日に施行されており、申請が可能となっている。本制度は、低利の借入コストである政府融資の利用により、資金調達コストの削減、ひいては原子力発電自体のコスト削減を目的としている。国家援助申請には、別のプロジェクト会社が必須であるため、バッテンフォールは今年4月、プロジェクト会社であるビデバーグ・クラフト社を設立した。バッテンフォールは今年8月、ヴェーロー半島にあるリングハルス原子力発電所3-4号機(PWR、各110万kWe級)に隣接して建設を計画している新規炉について、供給候補4社から米GEベルノバ日立ニュークリアエナジー(GVH)社と英ロールス・ロイスSMR社の小型モジュール炉(SMR)を最終候補に絞りこんでいる。GVH社製であれば5基、ロールス・ロイスSMR社製であれば3基の合計出力約150万kWeのSMRを建設する予定である。

02 Dec 2025

1299

米ウェスチングハウス(WE)社とハンガリーのMVMパクシュ原子力発電所は11月7日、燃料の長期供給契約を締結した。ハンガリー唯一の原子力発電所であるパクシュ発電所(ロシア型PWR=VVER-440, 50万kWe×4基)へ、欧州製のVVER燃料を供給する計画で、契約額は1億1400万ドル(約178億円)。同日のV.オルバーン首相とD.トランプ米大統領の会談の場で締結された。燃料供給は規制当局の認可を前提に、2028年から開始予定。MVM社は2024年10月、仏フラマトム社ともVVER-440向け燃料の供給契約を締結しており、こちらは2027年からの供給開始を見込む。従来、パクシュ発電所はほぼ全面的にロシア製燃料に依存してきたが、欧米企業との提携により、調達先の多様化を進める。今回の協力は燃料供給にとどまらず、使用済み燃料の国内貯蔵に関する米国技術の導入や、小型モジュール炉(SMR)分野での協力に向けた協議も開始される見通し。米国務省は声明で、首都ブダペストを中欧におけるSMR市場のハブと位置づける方針を示した。パクシュ1〜4号機は1982~87年に運転を開始し、現在も国内総発電量の約5割を担う。既存炉の運転期間は20年延長されており、敷地に隣接した5、6号機(VVER-1200, 120万kWe)の建設計画が進行するなど、ハンガリー政府は原子力を中長期的な基幹電源として位置づけている。

02 Dec 2025

986

英国の原子力規制タスクフォースが11月24日、最終報告書を公表。「英国における過度に複雑な規制が、原子力分野における世界的なリーダーとしての地位の相対的な低下の一因である」と指摘した上で、「抜本的なリセット」が必要であると結論。政府が新たな原子力建設プロジェクトを低コストかつ予定どおりに進めるための47の勧告を示した。同タスクフォースは、K. スターマー首相の委託を受けた、独立した専門家パネル。今年4月、元公正取引局長で同国の戦略的政策研究機関「UKリサーチ&イノベーション(UKRI)」の役員であったJ. フィングルトン氏がタスクフォースのリーダーに任命された。英国では、かつて原子力が総発電量の 25%(1990 年時点)を占めていたものの、近年の原子力建設プロジェクトはコスト高と遅延が課題となっている。こうした状況を受け、政府は 新規原子力発電所建設に必要な規制改革を加速するため、タスクフォースを設置した。同タスクフォースは、計画策定から承認に至るプロセスをどうすれば迅速化できるかを検討する使命を負っており、これらの取り組みは、クリーンで自国発祥の電力を確保するための政策パッケージ「変化に向けた計画(Plan for Change)」の一環として位置づけられている。フィングルトン氏は最終報告書の公表にあたり、「問題点は、不必要な複雑さと、結果よりもプロセスを優先する考え方に根ざしていること。抜本的な改革により規制を簡素化し、安全基準を維持または強化しつつ、最終的に安全かつ迅速に手頃な価格で原子力を実現することができる」と強調。許認可手続きの遅れをなくし、自然・環境調査を実際に効果のあるものに置き換え、さらに放射線規制も国際基準に合った合理的なものにすることで対処できると主張している。勧告には、統一的な意思決定を行う「ワンストップショップ」となる原子力規制委員会の設立、過剰に官僚的でコストのかかるプロセスを簡素化し、規制の合理化や、許容できるリスクの範囲・妥当性を明確にした安全基準への改善が含まれている。改革によって1,500億ポンドと見込まれる原子力施設の廃止措置コストだけでも数百億ドルを節約でき、消費者や産業部門のエネルギーコストの削減と、近未来の投資促進や生産性向上が可能になるとしている。英原子力産業協会(NIA)のT. グレイトレックスCEOは、「報告書の提言が実現されれば、プロジェクトをより迅速に安価に実施できる。これまで多くの場合、コストと官僚的なプロセスが、原子力を必要とするエネルギー安全保障、気候危機との闘いの妨げとなってきた。政府がタスクフォースの勧告をできるだけ早く採択するよう求める。規制が国民の信頼維持を確実にするために、業界が果たす役割と責任を認識している」と述べた。一方、英原子力規制庁(ONR)のM. フィナーティ主任原子力検査官は、「ONRは、眼前の原子力ルネサンスを認識しつつ、英国の原子力規制の将来を形作るためにタスクフォースと緊密に協力してきた。タスクフォースの作業は、ONRの新戦略の策定に反映されており、来月には公開される。戦略草案は、国民の信頼と原子力安全とセキュリティの強力な基準を中心に据えた、現代的で迅速かつ生産的な規制アプローチを示している。ONRは、厳格な安全基準を維持しつつ、規制の枠組みから不必要な負担を取り除く勧告を実施する用意がある」と述べた。

01 Dec 2025

1377

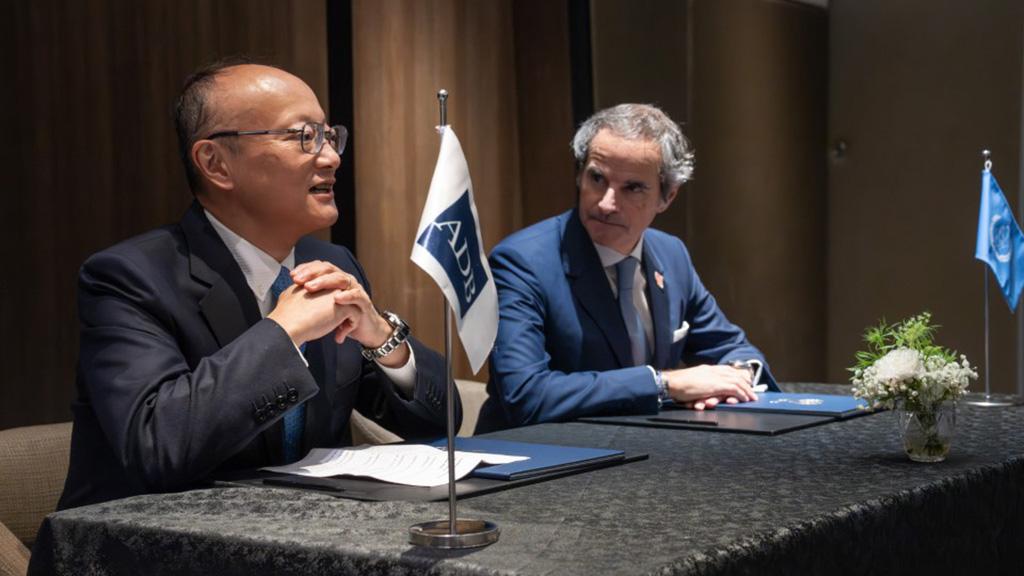

アジア開発銀行(ADB)は11月24日、アジア地域で急増する電力需要に対応するため、エネルギー政策を改定し、原子力発電への支援(初の投資を含む)を可能とする新方針を発表した。原子力を「信頼性の高い基幹電源」と位置づけ、加盟国のエネルギーアクセス拡大とエネルギー安全保障の強化を後押しする。翌25日には、国際原子力機関(IAEA)とアジア・太平洋地域での原子力の平和的、安全かつ持続可能な利用促進に向けた協力覚書(MOU)を締結した。地域開発銀行がIAEAとMOUを交わすのは初めて。ADBの神田眞人総裁は、「ADBの改定されたエネルギー政策では、原子力発電をベースロード発電用の化石燃料に代わるものとして認めている。今回のMOU締結により、原子力発電を選択する開発途上の加盟国が、強固な保障措置、強力なガバナンス、および持続可能性に対する明確なコミットメントをもって原子力発電を選択することが保証される」とその意義を強調。原子力への支援は厳格な評価、安全・保安、環境・社会面での最高基準の遵守を前提としながら、急増する地域のエネルギー需要に対応するため、各国の取り組みを支援する考えを示した。両機関は今後、小型モジュール炉(SMR)の導入可能性を含めた原子力発電を模索する国々を支援し、原子力のライフサイクル全体にわたる知識基盤と技術能力の構築に向けて協力する。IAEAはまた、安全、セキュリティ、保障措置およびステークホルダーの関与に係る指針の提供などの支援を行う。さらに、ADBとIAEAとの協力は、エネルギー分野のみならず、海洋環境の保全や、深刻化する地域のマイクロプラスチック問題への対処などにも共同で取組むとしている。IAEAのR. グロッシー事務局長は、「ADBの融資能力とIAEAの技術的リーダーシップは強力な組み合わせだ」と述べ、地域全体の国々の増大するエネルギー需要に対応する協力分野を特定するために迅速に行動する意欲を示した。ADBは1966年設立の国際開発金融機関で、69の加盟国・地域(うち50はアジア太平洋地域)が参加。インフラ整備、電力・交通などの基盤開発、環境対策への融資を通じ、アジア太平洋地域の経済発展を支援している。

28 Nov 2025

1445